����������

�����ڻ����·��ɱ�֧�� ��������ѹ�����걨��

2017-01-18 08:49:57 ��ҵ����

|

��Դ:�����ڻ� ������ |

����������ҵ������ĸ�ȡ�����൱�����ijɼ�����������ȥ���ܺ�ȥ��������棬��Ч������������������ٴ���½������ϸߵ��ֻ��۸̼���ҵ�������������������������ǰ���ڿ��ﵽ����������ʷ��λ����ȥ��������������ͬ���������������������ƣ����ڿ�����Ѹ�ٻ����ķ��ա�

Ԥ��2017���������幩Ӧƫ���ɡ�

��δ����չ����

�·��и߳ɱ�֧�ţ��Ϸ����й���ѹ�����ڣ�����Ԥ����������(13320, -75.00, -0.56%)�۸���11500-14500Ԫ֮�䲨����

�����ϰ��깩����ĸ�Ч�����ڣ�������������Ѹ�ٻָ����ϸ�ˮƽ(20���)�����°�������ǰ��Ͷ������������ͷţ����������������۹���ѹ������ˣ�������Ϊ�����ϰ���Ľ��Ը߷彫�����°���Ľ��Ը߷塣

����2017�����ƹ���ͼ

һ������ع�

ͼ1������������

������Դ���Ļ��ƾ� �����ڻ��з���

���껦�����ƿɷ�Ϊ�����Σ�

��һ�Σ������4����Ѯ�������Ρ�����3������ȫ�洵�칩����ĸ�Žǣ�ǿ��“ȥ���ܡ�ȥ���”����Ҫ�ԡ��ܹ�����ĸ�Ԥ��Ӱ�죬���Ͳ���˫˫�½������۵õ�ǿ�����ڶ��Σ�4����Ѯ��9����Ѯ�������Ρ���һ�������۴�����ǣ�����������ʡ���������Ͷ�ž��л�������������ĸ����ڳ�����ȥ���Ч�����������˫�����ģ��γ��������顣�����Σ�9����Ѯ֮��������Ρ��ܡ��������䳵����ʻ��·�����涨��Ӱ�죬��������ɱ����������������½������������裬���¹�������洦����ʷ����λ�Z���������������ƻ�Ԥ�������γ�һ���������顣

�������������

2.1��������

(һ)��������������»�

ͼ2�������¶Ƚ�����

������Դ��wind �����ڻ��з���

����1-10���й��������ۼƽ�����4197��֣�ͬ���½�3.2%��������������������ڽ����ǵ��½�����������������ٵ���Ҫԭ��

�Խ���ʵʩ�������й����������ǽ��ڵ��������������»���1-10���й����������ǽ���������ͬ�ȴ���»�61.4%�����й��Լ����ǵ������������ͬ������14258.6%�������й���������ڶ�Ԫ���ͼ��������亽�ߵĽ��ɣ�Ԥ�����������������������������

(��)�����������������ͬ�����ٻ���Ϊ��

ͼ3��������������¶Ȳ���

������Դ��wind �����ڻ��з���

���깩����ĸ������൱ǿ���������������ۼ�ͬ�����ٻ���Ϊ��ֵ��9�����ܼ۸������Ӱ�죬�����������״γ��ֻ��������������Ⱥ�С������������ۼ�ͬ��һֱΪ��ֵ���������ҵ�Ǹߺ��ܡ�����Ⱦ��ҵ���ǹ�����ĸ����Ҫ����Ҳ�ǻ����Ӳ�����ص��Ӳ�Ŀ�ꡣ��ǿ��������ѹ���£�Ԥ�ƽ�������ͬ�Ȳ�������������

(��)���������Ԥ��

ͼ4��������ܡ�������������

������Դ�������� �����ڻ��з���

3����Ѯ������ȫ������������ĸ���̡�10��8�գ�����Ժ�������ǿ�ٴ�ǿ���������ҵ�Ĺ�����ĸ��ȷ��ʾ���ز������κη�ʽ�������ܡ�����������Ŀ�������裬������������ٽ����ԷŻ�����̩��ͳ��������ʾ��2017��Ͷ����ģԼΪ300��֣�ȫ������Ԥ�ƴ�4400��֣�ͬ������5.8%�������ٽ�ǰ�������»���

����ǰ���۴�����Ը�λ��Ԥ��������ҵ�����ʽϽ��꽫�������������ɴ��Ʋ�2017�������������ﵽ3510��֣�������г���Ӧ��Կ��ɡ�

2.2������

(һ)���ز����ٷŻ�

ͼ5���ز��г�

������Դ��wind �����ڻ��з���

ͨ������£���������ָ����100����Ϊ���ʣ�100-105֮��Ϊ�ʶ�ˮƽ��95����Ϊƫ��ˮƽ��105����Ϊƫ��ˮƽ����2014��4���𣬹�������ָ��ά����95���£�����������ԣ����ز��г���չ�ѷŻ��������ڽ���ʵ�徭�ò������������ʽ�ӿ�뷿�ز������۳��ַ��������ǡ�Ϊ�����Ʒ��ز���ĭ���������ط�������̳�̨�ز�“ʷ������”�������ߡ��ܴ�Ӱ�죬���귿�ز�ʩ������»��Ǹ߸����¼���������������������

����ʷ���ݽǶȿ����չ�ȥ��2015���Ƿ��ز���ҵ����������������һ�꣬ȫ�귿��ʩ�����ͬ�����ٽ���1.3%������ʹ����˵͵�ʩ����������£�ȫ�����IJ��������Ըߴ�9%����ˣ����Dz���̫���ķ��ز��г������е�����Ӱ�졣

(��)���������ȶ�ͼ6�����¶Ȳ���

������Դ��wind �����ڻ��з���

����������IJ������ٴ����е���ˮƽ��1-10�������ۼƲ���4817��֣�ͬ������12.6%��Ԥ���������IJ��������������ֵ�ǰˮƽ����Ҫ�����������㿼�ǣ�һ��������Ϊ��ǰ�й������ȶ���á��й���������Լռȫ����������55%����������������˵Ĵ̼����ý�����������ۡ���һ��������Ϊ����Ӧ�÷�Χ���ڲ������졣�����ŵ�ʮ��ͻ������������ʴ����չ�Ժú��ܶ�С�ȣ��㷺Ӧ���ڽ�������ͨ���䡢���ӵ����Ͱ�װ�������������Ϻ�������������á�

��ˣ����߿���δ�����г���������

2.3����������ɱ��������

ͼ7����������ɱ�

������Դ��wind �����ڻ��з���

����������ɱ���Ҫ������������ѡ����������豸��Ĺ��ɣ������������͵��Լռ�ܳɱ���70%�������������۸��Ŵ��¸ߡ����������ϸ���������ռ��ԭ���ϼ۸��ձ����ǣ��ƶ������������ɱ���������ѷ��棬һ����͵�������Ա���糧����˵�ѳɱ�ȡ���ڶ���ú�۸�ǰ����ú�������½�ͨ���������깩����ĸ��Խ�����������ú�۸����Ի�������ǰ��λ��

Ŀǰ�����������ƽ���ɱ�Ϊ11500Ԫ������������ҵ�ɱ�Ϊ9700Ԫ��

�ۺ϶��ԣ��������������ɱ��Խ�ƫ�ߣ������������۸��ܹ�������䣬�������ܸ߳ɱ�֧�ţ��۸������ѵ���

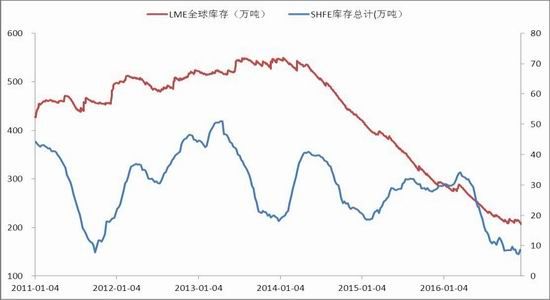

2.4���ڿ����ڻ�������

ͼ8�����������

������Դ��wind �����ڻ��з���

��ǰ����������涼������ʷ����ˮƽ��

�Խ���3������������ڿ��㿪ʼ�»�������8��ĩ���½�Լ20�����11��֣��������ԡ�����9�£����ҽ�ͨ���䲿��̨���������䳵����ʻ��·�����涨����ͳһ�˳������϶����������ἰ���ϳ���������ֵ��55��ͳһ��Ϊ49�֡��˾ٵ���������������½�������·���������衣���ڿ���һ���½���8��֡�

LME����澭���������½����Ѵﵽ��ʷ��λ���Խ���10����������һֱ�ǻ���200-220��ּ䣬��ǰ����Ϊ�½�����������ƽ�ȡ�

������Ϊ�������ڼ��͵Ŀ������֧�����ۡ��������Ŀ�֪������Լ��300�����������Ͷ�ţ�ȫ������Ԥ�ƴ�4400��֡����������������Ӧ�����ػع�Ӧ���ɸ�֣����ٲ�������깩����˽��š����ڿ��������ʸߡ�

2.5Ԥ��2017����ڵ�����г�ƫ����

��1���ڵ��������ƽ���

������Դ���ҵ���ɫ�� �����ڻ��з���

����ҵ���ɫ�������������������ݣ�Ԥ��2017����ڵ�����г�����Ӧ��ʣ65��֣��Դ��ڽ�ƽ��״̬�������ڵ�����г��Ѻ��ѵ�������ʣ33���ˮƽ����ˣ�������Ϊ���껦������ƫ�������·��и߳ɱ�֧�ţ���ͭ(46780, -1120.00, -2.34%)����11500-14500Ԫ֮�䲨�����������Ų��ܵĽ�һ���ͷţ��������ٴ��µ���

�����ܽ���չ��

3.1�ܽ�

����������ҵ������ĸ�ȡ�����൱�����ijɼ�����������ȥ���ܺ�ȥ��������棬��Ч������������������ٴ���½������ϸߵ��ֻ��۸̼���ҵ�������������������������ǰ���ڿ��ﵽ����������ʷ��λ����ȥ��������������ͬ���������������������ƣ����ڿ�����Ѹ�ٻ����ķ��ա�

Ԥ��2017���������幩Ӧƫ���ɡ�

3.2չ��

�·��и߳ɱ�֧�ţ��Ϸ����й���ѹ�����ڣ�����Ԥ�����껦���۸���11500-14500Ԫ֮�䲨����

�����ϰ��깩����ĸ�Ч�����ڣ�������������Ѹ�ٻָ����ϸ�ˮƽ(20���)�����°�������ǰ��Ͷ������������ͷţ����������������۹���ѹ������ˣ�������Ϊ�����ϰ���Ľ��Ը߷彫�����°���Ľ��Ը߷塣

ͼ9 2017���������ƹ���

-

�����ڻ�����ǰ�����۸��Դ���������

��ǰ�����۸��Դ��������䡣�ۺ���������������Ŀǰ��ƫ“����”�������ά���Ĺ۵��жϣ�Ԥ��������18000-19000Ԫ/�֡�

-

��ҵ�ڻ����������ƽ���

2023�깩�����ƫ�����Ϸ�����������ѹ�����������ƽ�������������18000�Ϸ����������ơ��Ϸ�ѹ��19500���·�֧��17500��

-

����ڻ����ֻ���ˮС����խ ������������Ϊ��

-

�����ڻ��������۸����ͻ����������

-

�����ڻ�����������������������ƷŻ���

������������������������ƷŻ���Ԥ�����۽��ڻ���������ʵ��Ԥ��ת�����ǻ�����ע���չ�����12��δ�����������ij������ݡ�

-

��ҵ�ڻ��������ɽ��ֲֻ����ȶ����г�����ƫ�����ԡ�

�����ɽ��ֲֻ����ȶ����г�����ƫ�����ԡ��������ۼ�����̬���ԣ��·��Ϳ��ͳɱ�֧�Ž�ǿ���Ϸ�����һ����������ѹ������ǰ�г���Ϊ�������������ڿ�������18000�������������ƣ�Ŀǰλ���ݲ������ࡣ

��������

| Ʒ�� | ���� | �ǵ� | ���� |

|---|---|---|---|

| �Ϻ�(��ͨ) | 24180 | 80 | 08-06 |

| ����� | 23960 | 110 | 08-06 |

| �Ϻ���ͨ | 23850 | 110 | 08-06 |

| ����(����) | 23800 | - | 08-06 |

| ����(����) | 23910 | - | 08-06 |

| ����(����) | 23800 | - | 08-06 |

| ����(��ԭ) | 23670 | - | 08-06 |

| �Ϻ���ó | 23790 | 120 | 08-06 |

| �㶫�ϴ� | 23910 | 110 | 08-06 |

| ������ɫ | 23800 | 110 | 08-06 |

| �Ϻ��ڻ� | 23760 | 50 | 08-06 |

| LME�� | 3215 | 28.5 | 08-05 |