铝道网行情

方正中期:资金炒作引领 沪铝宽幅震荡

2017-02-22 08:42:25 铝业行情

来源:方正中期

要点:

本周沪铝(14225, 175.00, 1.25%)主力合约先扬后抑,在有色整体盘面的提振下再次燃烧此前去产能热度,即便在库存不断累积,产能持续释放的消费淡季依然任性得走出拉涨行情。目前市场不确定因素较多,有关去产能的政策面依然没有落地,而消费端的情况也并无明显好转,盘面随市场情绪上下波动,建议保守者依然维持观望,激进者可逢高少量试空。

一、本周行情及盘面回顾

图1-1:LME三月铝日线走势

图1-2:沪铝主力合约日线走势

资料来源:文华财经、方正中期研究院整理

本周沪铝先扬后抑,整体重心继续上移,伦铝走势相似,只是全周整体震荡偏弱。截止周五,伦铝报收1872美元/吨,周跌幅0.24%;沪铝主力合约1704报收于14065元/吨,周涨幅1.66%。

二、宏观和基本面情况

(一)宏观经济数据公布

国土资源部:2016年,中国国有建设用地供应51.8万公顷,同比降2.9%,其中,房地产用地10.75万公顷,同比下降10.3%;合同成交价款3.56万亿元,同比增长19.3%。

中汽协:中国1月汽车销量252万辆,同比增长0.2%,其中乘用车销量222万辆,同比下跌1.1%。

中国1月CPI同比上涨2.5%,为三年以来新高,前值2.1%;PPI同比上涨6.9%,连续五月正增长,且为2011年9月以来新高,前值5.5%。统计局:1月份CPI涨幅受春节因素影响有所扩大,PPI环比涨幅回落。

中国1月新增贷款2.03万亿元创一年新高,前值1.04万亿元;M2同比增11.3%,持平于前值;中国1月份社会融资规模增量3.74万亿元人民币,创历史新高,预期3万亿元。任泽平评1月金融数据:信贷社融大增,投资需求超预期。汇丰屈宏斌[微博]评1月金融数据:信贷条件仍延续相对宽松基调。

央行[微博]副行长易纲回应中性货币政策:稳健的货币政策是一个中性的货币政策,会保持货币政策总体的稳健,稳健的货币政策是一个中性的态势,而中性态势就是不紧不松;两万亿出头的贷款数也应该是一个非常合适的贷款数。

商务部:中国今年经济增速将超过6.5%,中国将在2-3年内成为最大消费国;中国去年对外非金融类直接投资(ODI)同比增长44.1%,达到1701.1亿美元的历史新高,且已超过同期吸收外资的规模。

美联储主席耶伦为众议院听证会准备的证词与昨晚参议院完全一致。耶伦:美联储相当接近于实现就业市场目标;经济表现相当令人失望;美国复苏速度超过欧元区;致力于逐步收缩资产负债表;至于何时开始取决于经济表现。

美联储主席耶伦:美联储预计货币政策将会继续保持宽松;联储调整利率将视经济前景而定;重申等待太久再收紧货币政策将是不明智的;美联储官员“在即将召开的会议”将考虑进一步的加息;将会继续维持大规模的美联储资产负债表,支持宽松政策。

美联储主席耶伦:对于特朗普政府在金融改革方面行政令的核心原则表示认同;预计资产负债表规模最终将小得多;FOMC长期目标是缩减资产负债表;FOMC希望在政策上依赖于利率调整;FOMC将在未来数月里讨论关于资产负债表规模的策略。

美联储主席耶伦:美国的利率应该在3.5%-4%;经常项目赤字可能成为一个长期问题;移民是美国劳动力增长的重要来源;银行贷款自2010年以来一直在上升;预期2017年一次以上加息是合适的;去年美国GDP仅增长1.9%令人失望。

日本首相安倍晋三:已经获得美国总统特朗普的理解,日本的货币政策不是汇率操纵。日本央行行长黑田东彦:日本央行宽松是为实现物价稳定目标,而不是为了实现汇率目标。

欧洲央行会议纪要:经济增长风险开始趋于均衡,经济增速下行风险稍微减少;广泛同意维持非常可持续性的刺激措施;潜在通胀缺乏令人信服的上行趋势,逐渐削减刺激措施可能危及通胀的进程,油价是通胀上行的驱动因素;需要维持稳定的刺激举措;应该准备好再次调整证券借贷机制,应最小化以低于存款利率的利率水平购买的资产规模。

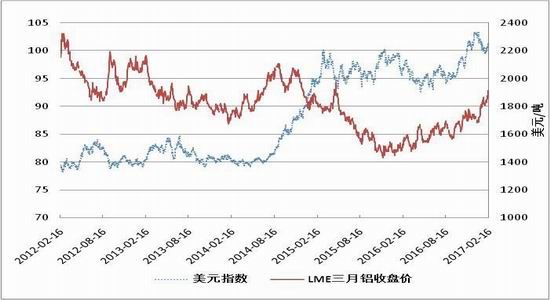

(二)美元指数走势:

图2-1:美元指数日线走势

图2-2:美元指数与LME三月铝期价走势呈负相关

资料来源:文华财经、方正中期研究院整理

(二)基本面情况

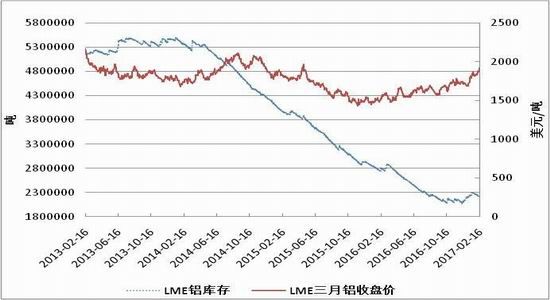

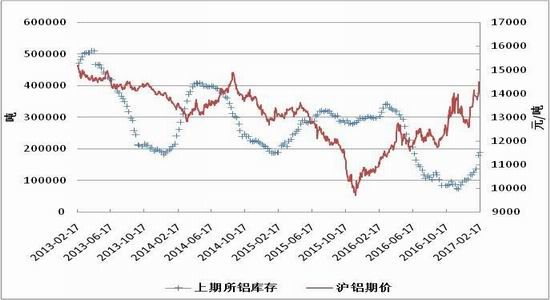

1、上周LME、上期所铝库存均有所下降

图2-3:LME铝库存与LME三月铝期价走势对比

图2-4:上期所铝库存与沪铝期价走势对比

资料来源:Wind资讯、方正中期研究院整理

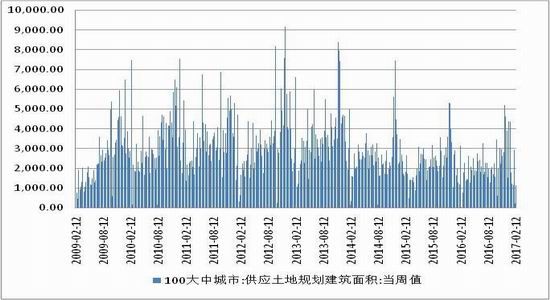

2、上周大中城市土地规划建筑面积有所增长

图2-5:100大中城市供应土地规划建筑面积周数据

资料来源:Wind资讯、方正中期研究院整理

(三)期现价差分析

图2-5:原铝期现价差分析

资料来源:Wind资讯、方正中期研究院整理

本周沪铝现货、期货同步先抑后扬,盘面波动幅度相对较大,基差绝对值也先增后减,逐步收窄。未来盘面存在回调需求,而现货市场更是会先行一步,基差将有望进一步收窄。

三、操作策略

本周沪铝主力合约先扬后抑,在有色整体盘面的提振下再次燃烧此前去产能热度,即便在库存不断累积,产能持续释放的消费淡季依然任性得走出拉涨行情。目前市场不确定因素较多,有关去产能的政策面依然没有落地,而消费端的情况也并无明显好转,盘面随市场情绪上下波动,建议保守者依然维持观望,激进者可逢高少量试空。

-

华安期货:当前沪铝价格仍处于震荡区间

当前沪铝价格仍处于震荡区间。综合来看沪铝基本面目前仍偏“中性”,因此仍维持震荡的观点判断,预期区间在18000-19000元/吨。

-

弘业期货:沪铝走势较弱

2023年供需情况偏弱,上方存在需求不足压力,沪铝走势较弱,可能延续18000上方区间震荡走势。上方压力19500,下方支撑17500。

-

瑞达期货:现货贴水小幅收窄 沪铝短期震荡交易为主

-

华安期货:沪铝价格较难突破震荡上区间

-

东吴期货:库存延续攀升,沪铝涨势放缓。

铝。库存延续攀升,沪铝涨势放缓。预计铝价将在基本面弱现实和预期转好中徘徊。关注今日公布的12月未锻轧铝及铝材出口数据。

-

弘业期货:沪铝成交持仓基本稳定,市场情绪偏向中性。

沪铝成交持仓基本稳定,市场情绪偏向中性。短线铝价技术形态中性,下方低库存和成本支撑较强,上方存在一定的需求不足压力,节前市场较为谨慎,沪铝中期可能延续18000附近区间震荡走势,目前位置暂不建议追多。

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 南海(灵通) | 24180 | 80 | 08-06 |

| 中国宏桥 | 23960 | 110 | 08-06 |

| 上海华通 | 23850 | 110 | 08-06 |

| 中铝(华东) | 23800 | - | 08-06 |

| 中铝(华南) | 23910 | - | 08-06 |

| 中铝(西南) | 23800 | - | 08-06 |

| 中铝(中原) | 23670 | - | 08-06 |

| 上海物贸 | 23790 | 120 | 08-06 |

| 广东南储 | 23910 | 110 | 08-06 |

| 长江有色 | 23800 | 110 | 08-06 |

| 上海期货 | 23760 | 50 | 08-06 |

| LME伦敦 | 3215 | 28.5 | 08-05 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确