铝道网行情

瑞达期货:市场需求难升 沪铜支撑有限(年报)

2016-01-15 18:08:31 铝业行情

2015年铜价处于2011年来的下跌通道,跌至逾6年半来低点,主要受全球经济尤其是中国工业经济结构调整所带来的需求下滑,及美元走强等利空因素打压。展望2016年,“中国经济持续探底担忧”,“全球货币政策宽松与紧缩共舞”,及铜市供给侧改革等多空因素将相互影响铜价,其长期跌势或难改,但跌幅明显趋缓,同时人民币贬值压力将加剧内强外弱格局。

一、2015年铜价行情回顾

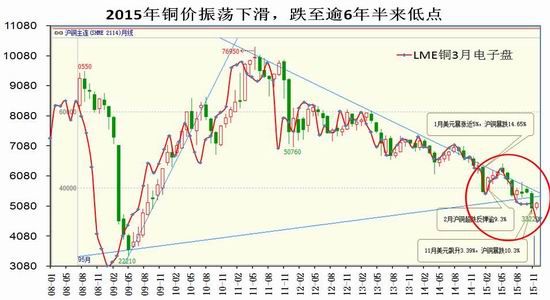

1、期货-铜价持续下挫至逾6年半低点

2015年期铜仍处于2011年来的长期下行通道中,实现五年里的第四年下跌,且跌幅进一步扩大。铜价12个月里有7个月下跌,跌幅最大的出现在1月份。年内美联储加息担忧如一把“达摩克利斯之剑”悬在铜市上方。截止12月25日,伦铜较去年末下滑25.3%至4692美元/吨,沪铜(34800, 50.00, 0.14%)主力合约下滑20.57%至36380元/吨,该跌幅在基本金属当中排列第三,仅抗跌于期镍,期锌(12530, -25.00, -0.20%)。笔者按铜价2015年周线图走势形态,划分为三个阶段

第一阶段:1月初-1月末,铜价快速下滑,伦铜重挫12.58%至5494美元/吨,沪铜主力下挫14.65%至39090元/吨,表现差于伦铜,两者均录得年内最大月度跌幅。1月上旬铜价几乎走出断崖式下跌,主要受美元指数强势攀升(1月上涨近5%),及全球尤其是中国经济增速下滑忧虑浓厚打压,为此引发资金趁机快速拉低铜价(伦铜增仓1.5万手至32.2万手)。在此期间,伦铜交投于6303-5339美元/吨,沪铜主力合约交投于45570-38890元/吨,两者波动率分别高达18.06%,14.66%,成为年内最大的月度波动率。

第二阶段:2月初-5月中旬,铜价振荡反弹,甚至创下年内新高水平,伦铜反弹20.4%至6481美元/吨,沪铜主力上涨18.9%至46260元/吨,涨幅不及伦铜。铜价在2月录得较大涨幅,伦铜上涨逾7.3%,大幅削减1月铜价实现的较大跌幅,期间多空分歧不断加大,伦铜增仓3.6万手至35.8万手。其上涨动力,一是铜价快速下滑后引发多头积极介入;二是美元指数冲高回落(在3月触及年内阶段性高点100.42之后,逐步回落,累计下跌逾7.1%至93.26)。在此期间伦铜交投于5460-6481美元/吨,沪铜主力合约交投于39330-46390元/吨。

第三阶段:5月中旬-12月末,铜价持续下挫,伦铜重挫27%至4692美元/吨,沪铜主力下挫21.4%至36360元/吨,表现较伦铜抗跌。期间铜价于5-7月连跌三个月,从而令期铜在7月中旬跌破1月创下的年内低点。之后铜价在8-10月振荡整理近三个月,因缺乏足够反弹动力,于11月重启跌势,期间伦沪铜均创下逾6年半来的低点,分别触及4443.5美元/吨、33220元/吨。受此打压,伦铜逐步减仓离场,由35.8万手减少7.2万手至28.6万手。其主要的下跌动力一是美元指数持续处于高位运行,尤其在11月美元指数飙升3.39%至100.2,因美联储加息预期不断攀升;二是受强势美元打压,美原油期货亦承压下行,屡创年内新低水平,甚至跌破40美元/桶的整数关口,从而引发市场对基本金属冶炼成本下移的预期;三是中国上证指数在6-8月出现暴跌走势,资本市场恐慌情绪飙升并蔓延至大宗商品市场。在此期间,伦铜交投于6481-4443.5美元/吨,沪铜主力合约交投于46390-33220元/吨。

图表1, 资料来源:瑞达期货 ,文华财经

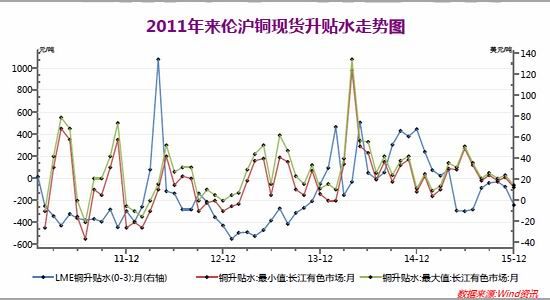

2、现货-国内现货铜大多维持升水,LME 铜现货贴水缩窄

期限结构方面,今年沪期铜各合约之间基本维持近高远低的负价差排列,但沪铜相邻合约之间的负价差基本缩窄至百元附近。现货方面,年内长江1#铜与近月期货合约之间大部分呈现升水状态,即现货价格高于期货,其运行区间为升水430 元/吨-贴水370 元/吨。1-8 月现货升贴水波动幅度较大,而从8 月至今,波动趋缓。截止12 月25 日,长江1#铜平均价为36320 元/吨,较近月期货合约贴水70 元/吨,同时较去年末下滑10225 元/吨或21.96%,运行区间为33540-46175 元/吨。现货成交方面,年内下游多数以按需采购为主,偶尔出现逢低补货,整体成交以中间商为主,持货商则表现为逢高积极出货。外盘方面,1-8 月份随着伦铜库存逐步攀升,0-3 月LME 现货铜较期货由年初的高升水逐步下滑,转为贴水19.5 美元/吨,随后在库存重新回落的带动下,贴水幅度不断缩窄,截止12 月24 日,报贴水4.5 美元/吨。

图表2,数据来源:瑞达期货 Wind 资讯

二、宏观基本面

1、2016 年全球经济预期高于2015 年,但中国经济增速放缓

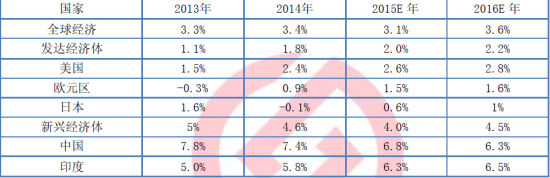

今年全球经济增速进一步放缓,且各国经济增长差异化加剧,表现为新兴经济体增速明显下滑而发达经济体逐步复苏,导致国内外经济机构不断下调今年经济增长预测。年内中国经济增速持续回落,第三季度中国GDP 同比增长跌至6.9%,创6 年新低,前三季度第三产业增长8.4%,第二产业增加值仅增长6%,同时第三产业占GDP 的比重升至51.4%,亦较第二产业高出10.86%,显示第三产业即服务业对经济的拉动作用进一步超过第二产业。

展望2016年,国际经合组织(OECD)11月最新的预测报告将明年全球经济增长预期下调至3.6%,但高于今年2.9%的增速,意味着我国面临的外部环境较2015年有所改善。OECD预计美国和英国2016年的GDP增速仍强于其他发达经济体,预计增长2.5%和2.4%,但认为日本和欧元区2016年GDP增速降至1.8%,1%。对于中国经济而言,2016年是“十三五”的开局之年,经济结构化调整将进入关键期,消化过剩产能则是明年经济面临的最大挑战,因此第二产业的增速将进一步放缓,而第三产业的增速扩大,占GDP的比重继续上升。明年3月两会上将公布中国官方的经济增长目标。目前OECD认为中国2016年GDP增速将降至6.5%,稍高于国际货币基金组织[微博](IMF[微博])预计的6.3%。中国社科院蓝皮书预计2016年中国经济增长6.6%-6.8%。

图表3, 资料来源:瑞达期货 IMF

2、明年全球货币政策差异进一步加剧

今年全球除英国和美国外的多数经济体逐步扩大了货币政策的宽松力度,各国货币政策差异进一步增加。其中,自去年11月以来,中国央行[微博]已累计6次降息5次降准。但多次降息降准对实体经济的刺激效果仍不佳,其根本原因在于缺乏相应的引导和监管机制不到位,加上中小微企业经营不景气等因素,降准降息所释放的资金并未全部流入实体经济,反而流入股市、楼市。此外,全球通胀仍相对低迷,通缩风险犹存,亦显示宽松的货币政策效果不佳。其中11月美国核心PCE年率涨幅为1.33%,为连续42个月低于2%的通胀目标;11月欧元区CPI初值同比增长0.1%,远低于2013年欧央行设定的2%的目标;11月中国CPI同比增长1.5%,通胀仍低迷,同时PPI同比下滑5.9%,为连续45个月下滑,凸显了严重的产能过剩和有效需求不足。

展望明年,市场预计宽松与紧缩的货币政策将再次共舞,美联储在今年12月如期加息之后,有望正式开启加息周期,下次加息时点或出现在明年3月。欧央行因经济增长乏力及通胀水平较低(欧央行预计2016年和2017年调和CPI年率为1.1%、1.6%),仍面临放宽货币政策的压力,如扩大QE购买规模,延长QE期限等。而中国,明年货币政策稳中宽松,因我国实际利率依然高企,且经济增速面临下行压力,PPI通缩风险加大,市场预期明年将至少有一次降息多次降准的可能。

图表4,数据来源:瑞达期货 Wind资讯

3、美元指数与铜价负相关性加强

今年美元指数延续2014年来的涨势,强势攀升,最高触及100.5,创下2002年12月末来新高,截止12月25日美元指数上涨8.4%至97.8,因美国成为全球首个加息的国家,促使资金回流到美国,年内美元指数与铜价之间的负相关性明显攀升,相应的LME铜重挫25.3%,略高于同期CRB指数23.42%的跌幅。此外,今年来人民币兑美元共计贬值5.76%至6.4713,从而使得沪铜相对伦铜表现明显抗跌。展望2016年,由于美国有望启动加息周期,其加息的基础在于美国经济持续复苏,且表现强于其他经济体,而因美国铜的消费需求仅占全球的8%左右,远低于中国的37%,因此美国经济的好转远不能覆盖全球其他经济体尤其是中国经济增速下滑的打压,在这样的背景下,美元走强对铜价仍维持相对较强的长期负相关性。但由于明年11月美国将举行第58届总统大选,从过往走势来看,大选前后,投资者为规避不确定性风险,都会抛售美元,令美元大幅下跌。因此明年美元指数或将呈前高后低走势。

图表5,数据来源:瑞达期货 Wind资讯

三、铜市供需体现

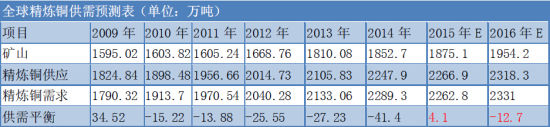

1、供需体现-2016年铜市供需格局由过剩转为短缺

据世界金属统计局(WBMS)发布的最新数据显示,今年1-10月全球铜市供应过剩26.6万吨,过剩量较1-9月的12.2万吨小幅扩大,其中精铜产量为1910万吨(因中国和印度精铜产量显著增加),而消费量为1879.8万吨(中国表观消费921.1万吨,占全球比为49%),去年全年供应过剩29.8万吨。

展望明年全球铜市供需格局,国际铜业研究组织(ICSG)的最新预计2015年和2016年全球铜市将分别出现供应过剩4.1万吨及供应短缺12.7万吨,远乐观于4月预计的供应过剩36万吨和过剩23万吨,因铜价跌至6年低点附近抑制产量,部分抵消了全球尤其是中国铜需求的下滑。ICSG表示,2016年全球表观精铜消费量料增长约3%(2015年预计-1.2%),中国工业需求增长料为4%,全球其他地方的需求量预计增加约2%(2015年预计-1.5%)。产量方面,中国精铜产量虽增长,但将部分被智利、日本和美国的下滑抵消。

图表6,数据来源:瑞达期货,ICSG

2、供需体现-全球显性库存整体仍增加

一般而言,库存是体现精炼铜市场供需关系的最重要指标,但因为铜金融属性的存在,使得铜市库存的变化已不能简单的认为是供需关系的直接体现。截止12月24日,全球铜显性库存为489274吨,较去年12月末增加173713吨,其中上期所铜库存增加70920吨至182835吨,增幅最大,该库存仍处于历史较高水平附近,2008年-2015年库存均值为12.1万吨,其历史高点为年内3月27日当周创下的243592吨。美精铜库存增幅排列第二,增加44618吨至71239吨,创下2013年7月来的新高。而伦铜库存年内则先增后减,整体较去年12月末增加58175吨至235200吨,该库存较2013年6月创下的多年高点大幅削减44.3万吨或65%,2008年-2015年的库存均值为34.28万吨,处于历史相对较低水平。

图表7,资料来源:瑞达期货 同花顺iFind

四、铜市供应

1、铜矿-明年智利不减产,秘鲁产量将跳增

据WBMS数据显示,2015年1-10月全球矿产铜产量为1590万吨,同比增加3.6%。作为全球铜生产和出口第一大国的智利,今年1-10月累计铜产量为481万吨,同比仅微增0.6%。2014年智利铜产量高达574万吨,占全球产量的31.2%,出口量高达566万吨。10月智利铜业委员会将今年智利铜产量预估降至568万吨,为年内第四次下调,远低于年初预估的600万吨,且低于2014年和2013年的575万吨和578万吨。因该国面临大量老化矿山品级下滑的问题。不过同时智利国家铜业公司旗下的Ministro Hales 矿、波兰铜业(KGHM)旗下的Sierra Gorda矿以及日资控股的Caserones等新矿,以及Antofagasta最新投产的Antucoya矿均有所贡献。作为全球第二大产铜国,中国1-10月铜选矿产品含铜量为143.94万吨,同比下滑8.2%,为连减八个月。因中国1-10月铜矿采选主营业务收入同比下滑10.07%,为连跌13个月,同时铜矿采选的利润总额亦同比下滑47.56%,连跌近6年,且跌幅创下历史新高水平。但作为全球第三大产铜国-秘鲁,1-10月铜累计产量达135万吨,同比增加20.67万吨或18.08%,据此推测预计今年产量将近160万吨。

展望2016年,ICSG预计2016年全球铜矿产量增幅为4.2%,高于精铜产量2.3%的增幅,这意味着市场更加偏向于全球铜精矿供应过剩。其中作为全球最大铜矿企业-智利国家铜业公司(2014年产铜184万吨)高管明确表示,面对铜价的不断下滑,2016年将维持甚至提高产量。市场预计2016年智利铜产量或略增至约580万吨。同时秘鲁能源矿业部部长预计,2016年秘鲁铜产量料跳增65.5%至250万吨,因五矿资源Las Bambas项目(该铜矿2016年铜产量或为25-30万吨),及中铝投资建设的特洛莫乔铜矿陆续投产。

图表8,数据来源:瑞达期货,WIND

2、TC/RC费用仍高企刺激铜精矿进口

随着中国铜冶炼产能的不断扩大,中国铜精矿进口呈逐年上升之势,今年1-11月铜矿砂累计进口量为1181.6万吨(铜精矿产量占进口量比例仅为14%),同比增加 10.94%,为连续八个月增加,同时该进口量再创历年同期记录水平。其中,1-11月进口自智利和秘鲁的铜矿石和精矿同比分别增加27.03%、29.6%至330.8万吨,227万吨,同时进口自蒙古的铜精矿亦增至逾127.6万吨,同比增加5.6%,目前蒙古成为我国第三大铜精矿供应国。中国铜精矿进口量不断增加主要受近几年铜精矿 TC/RCs 价格相对高企及铜矿价格下滑导致冶炼企业囤货备矿提振。

展望2016年,据悉江西铜业与智利铜矿Antofagasta已将2016年铜精矿长单TC/RC定为97.35美元/吨和9.735美分/磅,低于2015年的107美元/吨和10.7美分/磅,因铜价下滑刺激矿山倒闭减产,矿产商在谈判中占据主导地位。但因该长单价格仍处于历史高位,且高于盈亏平衡点90美元/吨,意味着下游冶炼厂仍然盈利,因此明年铜精矿进口量仍将保持历史高位。

图表9,数据来源:瑞达期货,WIND

3、废铜进口难有显著增长,供应吃紧

据国际铜业研究组织(ICSG)数据显示,中国精铜大约1/3的原料来自废铜,而我国废铜对外依存度达60%以上。但自2013年来,由于我国经济增速放缓,国内废铜行业景气度不断下滑,废铜进口量亦随之减少。今年1-11月内废铜平均月进口量为29.8万吨,同比减少6.56%。1-11月废铜累计进口量为327.85万吨,同比减少6.55%,连跌33个月,创下2003年以来新低。进口自美国的废铜累计量为604219吨(占比18.4%),同比减少15.45%,欧洲废铜为82万吨(占比25%),同比减少22.6%。因欧美经济增长放缓,产品更新替换的进度亦变慢,使得废铜产量减少。而印度、日本、韩国等国废铜进口门槛较低,政府支持力度较大,使其国际竞争力优势扩大,增加中国废铜进口的难度。1-11月进口自日本的废铜为197862吨,同比减少17.32%。废铜行业不景气的主要原因,一是废铜和精铜之间的价差缩小,以佛山1#光亮丝和长江1#铜为例,废铜相对电解铜滞涨抗跌,年内两者价差均值为3360元/吨,高低点为4875-2780元/吨。年内大部分时间废铜与电解铜价差相对往年有所缩小,从而使得废铜在冶炼企业中的成本优势减弱,冶炼厂的废铜使用率持续减少。二是环保组合拳加剧了废铜行业衰退速度。

展望后市,据全球最大的金属及电子回收公司预计,至少在未来五年内,中国国内废铜进口不太可能显著增长,中国需要很多年才能自给自足。废铜供应吃紧提升了冶炼厂对铜精矿的需求,精铜对废铜的替代需求亦有望攀升。

图表10,数据来源:瑞达期货,WIND

4、精铜供应-中国铜企减产力度或有限

今年 1-10月中国精炼铜产量高达 645.56万吨,同比增长3.56万吨或6.77%,延续 2007 年来的增势,但该增速创下去年5月来的新低,显示随着铜价持续下滑,国内铜企的生产意愿有所下滑。根据工信部的数据显示,今年1-10月铜冶炼主营业务收入累计值为6576亿元(铜矿采选收入为489.9亿元),同比下滑0.48%,为连跌四个月,同期铜冶炼(铜矿采选实现利润28.6亿元)实现利润65.7亿元,同比下滑30.17%,为连跌五个月,铜冶炼平均行业销售利润率仅为1%。

展望2016年,在矿山出现关停的大背景下,冶炼厂的减产规模则略显不足。今年11月底,国内铜冶炼骨干企业召开会议,宣布2016年共减少精铜产量35万吨。同时大型铜冶炼商亦达成协议,若铜价和盈利能力恶化,则明年的减产规模将扩大至35万吨以上。但因2016年铜精矿TC/RC费用仍高企,意味着下游冶炼厂仍然盈利,因此明年或难以实现大规模减产。同时据SMM统计,已确认的2016年新增精铜产量高达50万吨,高于明年可能的35万吨的规模,因此2016年中国精铜产量仍维持历史高位。

图表11,数据来源:瑞达期货,Wind资讯

五、铜市需求

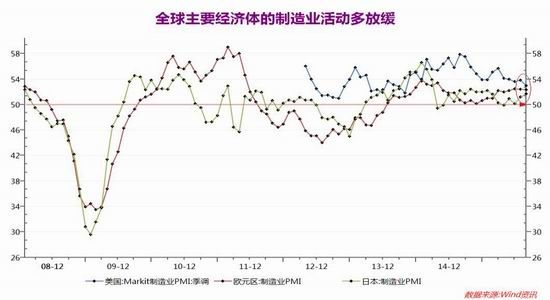

1、欧美工业需求改善幅度有限

美国今年11月工业产出环比下滑0.6%,创下2012年3月来最大跌幅,显示制造业疲软状态正加速,因海外经济困境和美元走强拖累,其中占整体工业产出75%的制造业产出月率持平。11月产能利用率为77%,远低于1972年以来的均值。同时在先行指数方面,11月美国Markit制造业和服务业PMI初值表现分化,分别微增至54.1(持平于两年低点),56.1,显示美国服务业表现强于制造业,因内需抵消了制造业受到的出口拖累。而作为美国耗铜量最大的房地产行业(约占49%),今年来整体表现喜大于忧,显示房地产市场增长部分抵消了制造业放缓带来的冲击。11月美国新屋开工年化总数环比增长10.5%至117.3万户,远好于预期,同时11月营建许可月率上升11%,意味着新屋开工数据在未来几个月仍受到支撑。欧元区方面,今年11月欧元区Markit制造业PMI初值升至52.8,创逾一年半新高。但今年1-11月西欧注册汽车为1113.8万辆,同比微跌0.4%,显示汽车领域表现仍疲弱,拖累欧洲铜消费。

图表12,资料来源:瑞达期货 Wind 资讯

2、中国工业需求整体表现疲软

从1995 年至2014 年期间,中国精炼铜需求占全球的比重从7.4%一路飙升至49.6%,因此对于全球铜市需求表现重点关注中国需求端变化。今年1-11 月中国规模以上工业增加值同比增长6.1%,该增速创下2009 年4 月以来的新低(5.5%)。分行业来看,1-11 月有色金属矿采选业增加值同比增长4%,创历年同期新低水平,但该增速高于年内6 月创下的低点2.8%;同期有色金属冶炼及压延加工业同比增长11.3%,增速创下年内3 月来的高点,但该增速亦创下历年同期新低水平,同时仍处于5 年来低点附近。国家统计局称,当前工业产品的国内外市场需求仍然偏弱,工业生产下行压力依然较大。此外,11 月中国财新制造业PMI 微升至48.6,创下5 个月高位,但该指标连续八个月处于50 荣枯线下方,凸显内需疲软。展望2016 年,展望2016 年,随着明年经济结构调整的进一步推进,第二产业的增速将进一步放缓,而第三产业的增速扩大,占GDP 的比重继续上升。中国工信部预计,2016 年规模以上工业增加值增长6%左右。

图表13,资料来源:瑞达期货 Wind 资讯

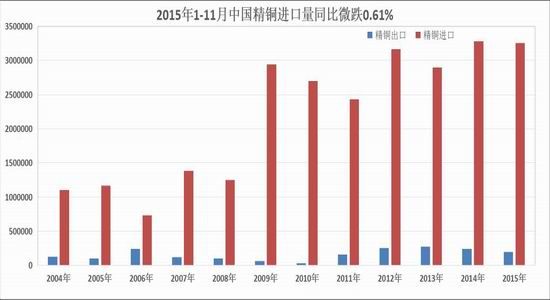

3、人民币贬值将降低精铜进口量

中国1-11 月累计进口精炼铜325.5 万吨,同比下滑0.61%,为连跌十个月,其中进口自澳大利亚和印度的精铜分别下滑7.01%,19.91%。同期我国累计进口铜精矿为1181.6 万吨,同比增加10.94%,显示中国增加上游原材料进口而减少中游精炼铜进口,主要受国内实物需求和融资需求疲软打压。其中融资铜需求的减少主要因国内宽松的货币政策降低了贷款利率,人民币贬值压力加大,及去年青岛港金属骗贷负面影响导致银行严格控制贷款。出口方面,1-11 月中国精铜出口19 万吨,同比下滑20.33%,仅占精铜进口量的5.85%,显示国内充足的精炼铜难以通过出口进行转移。展望明年,鉴于人民币贬值压力较大,中国一些精炼铜贸易商已计划降低2016 年精铜合约发货量。据悉,智利国有铜业公司将2016 年发往中国的电解铜长单升水报价为98 美元/吨,较今年133 美元/吨大幅减少,从侧面验证对明年中国精铜进口需求将下滑的预期。

图表14,资料来源:瑞达期货 ,国家统计局

4、铜材产量增速放缓,且出口难有起色

作为铜消费的直接下游产品,铜材产量最能反映消费的冷暖。今年1-11月铜材累计产量达1723.6万吨,同比增长8.4%,维持近6年半来的增势,但该增速创下2006年来历年同期新低水平(2007年-2014年1-11月平均增速为15.98%),数据显示下游铜材耗铜速度较往年明显放缓。铜材进出口方面,今年1-11月铜材累计进口51.1万吨,同比下滑7%,为连续20个月下滑,同期铜材累计出口42.5万吨,累计同比下滑9%(出口量占铜材产量比例降至2.46%)。今年铜材进口减幅稍大于出口,令中国铜材净进口量微减。为保护我国铜加工产业,国家对铜加工材进口征收4%-8%的关税,今年1月财政部针对铜条、杆及型材出口则开始实施9%的出口退税率,同时将铜箔的出口退税率自13%提高至17%,但从今年铜材的出口情况来看,还未大幅带动铜材出口增加,部分因多国对来自中国的铜管进行反倾销调查和反补贴调查,从而不利于缓解国内市场来自铜杆供应过剩的压力。去年全年我国累计进口60.4万吨铜材,而向外累计出口铜材50.78万吨。

图表15,资料来源:瑞达期货 ,IWind咨询

5、铜市下游消费延续弱势复苏

从国内终端需求来看,铜的主要消费行业表现继续分化,其中今年1-11月电网投资不及计划,导致电力电缆同比产量持续下滑,同时房地产市场持续低迷,汽车,空调产销仍表现疲软,多重利空因素作用下,下游消费需求将延续弱势复苏。

据悉,电力电缆的用铜量约占我国铜消费量的60%-70%,而今年前三季度我国电力电缆产量同比不断下滑,电网投资未能如期完成,令国内铜需求相对疲软。10月中国电线电缆产量为508.48万米,同比下滑7.76%,为连跌六个月,去年同期为增长26.89%。而在投资方面,8月国家电网[微博]将固定资产投资从年初计划的4396亿元调增至4679亿元,投资规模再创历史新高,其中南方电网固定资产投资规模调升至834亿元,远高于2014年的658亿元。追加的投资主要用于农网升级改造工程、部分特高压及抽水蓄能、新能源接入等部分项目。今年1-11月我国电网工程建设完成投资为3851.52亿元,同比增长11.31%,连增三个月,增速创下去年3月来新高,但目前电网投资仅完成原计划投资的82.3%,难以大幅拉动铜市需求。

图表16,资料来源:瑞达期货 ,Wind资讯

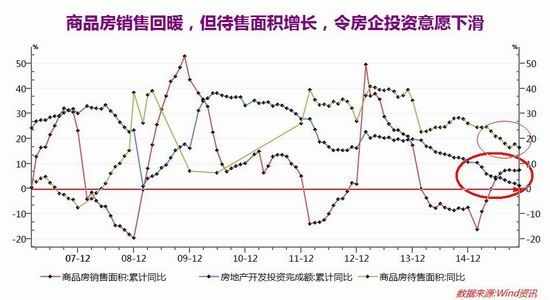

今年中国商品房销售火爆,于年内3月触底反弹,截止1-11月全国商品房销售面积109253万平方米,同比增长7.4%,增速比1-10月提高0.2%,为连增6个月,且其增速创下2013年1-12月来的次高,主要受贷款利率不断下滑提振,加速了房地产市场的去库存化周期。受此提振,国房景气指数自6月触底反弹,并连增3个月至93.46,11月则维持于93.35,高于年内5月创下的历史低点92.43,但因该景气指数已逾3年半(从2011年11月至今)来持续处于100的荣枯分界线之下,显示房地产市场信心仍较低迷,反映了房地产开发企业的真实心态,即无意扩大房市投资。今年1-11月全国房地产开发投资87702亿元,同比名义增长1.3%,增速比1-10月份下滑0.7%,且增速创下2009年2月来最低(增长1%),为连跌21个月。其主要原因在于商品房待售面积仍不断扩大,1-11月商品房待售面积69637万平方米,同比增长16.5%,为连增近五年(自2008年5月开始),也就导致了国内新屋开工面积的下滑,1-11月房屋新开工面积140569万平方米,同比持续下滑14.7%,为连跌21个月,且跌幅较去年同期的9%扩大5.7%。

展望2016年,因房地产行业政策以及信贷政策仍具备友好基础,尤其是市场对明年中国央行仍存降息降准预期,货币政策宽松周期未变,有利于房地产市场继续复苏。不过同时,受制于房地产市场库存高企,去库存化亦是房市主题,同时全国楼市市场分化的局面还将继续,主要表现为一线和部分二线城市房价趋稳,而多数三四线城市因目前库存依旧高企,房价仍存在下行压力。而因房地产销售面积和铜消费之间存在一定的滞后性,预计2016年房地产行业对铜消费的拉动或难出现较大改善。

图表17,资料来源:瑞达期货 同花顺iFind

空调方面,今年家电行业整体景气程度不断下滑,1-11 月全国家用电冰箱行业累计完成产量 8393.3 万台,同比下滑1.4%,为连跌五个月;同期家用洗衣机累计产量为6590.7万吨,同比微增1.5%,增速创下去年12月来新低。其中铜消费比较高的空调行业亦表现低迷,内外销均显疲软。11月家用空调延续今年5月来产销齐降的局面,实现六连跌,且降幅亦较前几个月继续扩大,1-11月家用空调1亿台(同比-7.3%),销量9656万台(同比-11.56%),主要受凉夏效应、经济调整,房地产低迷及欧美洲、非洲等地区需求疲软等多重利空因素打压。截止11月份,空调行业库存高达656万台,同比下滑21.57%。根据产业在线的预估,目前我国空调市场正处于供大于求,产能过剩的阶段,空调去库存周期或将延续半年。同时,在经过连续多年的高速增长后,消费者的购买力已得到充分释放,短期内难培育新的购买力。

图表18,资料来源:瑞达期货 Wind资讯

六、铜市生产成本曲线或下移

1、油价下滑和主产国汇率走软或降低生产成本

自 2000 年以来,原油价格和铜价大致呈现较强的正相关性。今年油价持续下滑,其中纽交所原油期货主力合约于年内7月份暴跌逾21%,油价去年末下滑28.44%至38.12美元/桶,创下2009年2月来新低,相应的LME铜下挫25.3%。(2014年原油-45.87%,LME铜-14.78%)。OPEC预测,全球原油价格跌至多年低点后,面临反弹需求。但鉴于全球经济放缓对原油需求下滑,美国页岩油不断增产及 OPEC 成员国维持原油产量不变,IMF 甚至预计2016 年油价将暴跌至20 美元/桶。油价持续下跌除了令市场风险厌恶情绪攀升,资金纷纷逃离铜等高风险资产外,同时也会导致期铜生产成本下滑。此外,铜生产国货币贬值亦将令铜的生产成本下滑,今年智利比索兑美元已贬值14.6%。展望明年,强势美元及油价下滑,令铜的生产成本曲线下移的概率较大。矿业巨头必和必拓表示,截止2016 年6 月财年该公司铜的生产成本为1.21 美元/磅(2667 美元/吨),预计2017 年降至1.08美元/磅,即2381 美元/吨。作为全球最大铜矿企业-智利国家铜业公司(2014 年产铜184 万吨)亦表示,2016 年将加快转型升级,努力降低铜的生产成本,以保住市场份额。据测算,若铜价跌至4890美元/吨,全球或有12.5%的产能(对应218 万吨)处于现金亏损,存在关停风险。而法国兴业银行则预计铜矿业的边际成本仅4500 美元/吨。

图表19,数据来源:瑞达期货 Wind 资讯

七、投资者资金动向分析

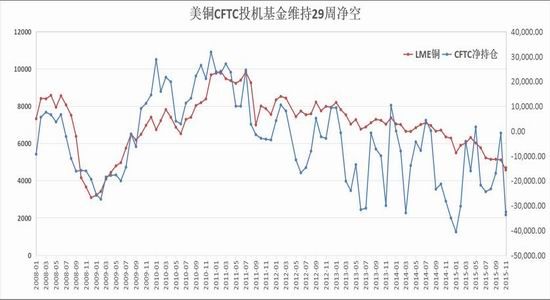

1、CFTC 投机基金连空29 周

今年美精铜 CFTC 投机基金净持仓在大部分时间内都处于净空状态,仅在5 月份出现短暂的净多,且净多量亦相对较低,显示全年投机基金积极看空铜价。截止12 月15 日,美铜CFTC 投机基金净空32633 手,该水平接近于年内2 月10 日创下的多年净空高点41984,但因目前该净空状态已连续维持了29 周,而在此期间LME 铜自6018 美元/吨累计下滑22%至4673 美元/吨,短期需警惕空头获利丰厚引发的了结需求。同时,年内CFTC 总持仓逐步增加,最近报178761 手,高于年内持仓均值17.05 万手和去年12 月末的15.91 万手,显示铜价持续下挫后,多空分歧加大。技术方面,目前伦铜运行于6 年来的低点附近。月线图上,伦铜运行于主要均线组之下,如果以2009 年至今进行黄金分割,伦铜下方支撑第一支撑关注4380 美元/吨,上方阻力关注200 日均线5438 美元/吨。

图表20,资料来源:瑞达期货 ,同花顺iFinD

八、2016年铜价展望及操作策略

首先考虑全球经济增长前景,明年全球经济增长预期好于2015年,但新兴经济体和发达国家之间的增长差异将扩大,尤其是中国经济结构化调整进入关键期,经济增速或进一步放缓,国内第二产业占GDP的比重进一步下滑,使得工业品的需求堪忧。在此背景下,全球货币政策呈现宽松和紧缩共舞的局面,即美国有望开启加息周期,中国央行明年至少有一次降息多次降准的可能,而欧央行因通缩压力较大,仍存在放宽货币政策的压力。此外俄罗斯与西方国家之间的地缘政治风险将进一步拖累其经济表现。此外,明年11月的美国总统选举前后将成为全球关注的焦点,存在较大的不确定性。

至于铜本身的基本面,因为铜价低迷已引发部分铜矿山减产,且中国加大工业品市场过剩产能的淘汰,使得供应端压力有所下滑,有望促进明年全球铜市整体供需由过剩转为短缺,但鉴于需求端增速面临下滑压力,即便明年出现短缺,其短缺量仍较低。同时国内外的供需差异或进一步加大,而中国作为全球最大的铜消费国,其供需表现对铜价影响力占据至关重要。供应上,且因铜精矿TC/RC费用仍使得冶炼商有利可图,铜精矿的进口量仍将处于历史较高水平,抵消废铜进口量减少和国内铜精矿产量下滑的负影响,从而使得铜矿过剩产能进一步传导到精铜上,其产能的增加部分抵消了铜企的减产。需求方面,中国电网投资完成额不及预期,空调产销同比持续放缓,新能源汽车虽大幅攀升,但占比仍较低,同时国内房地产市场仅温和复苏,还未能有效拉动铜市消费需求。受此打压,期铜或易跌难涨。在此背景下,美铜CFTC投机基金维持29周的净空状态,显示基金对铜价中期坚定持空。

综述,笔者认为2016年铜价或将延续长期下跌趋势,但其跌幅将明显小于2015年,因来自供应端压力下滑及国外铜市需求有所改善将部分抵消掉中国经济结构调整所带来的需求端增速的下滑。2016年铜价的高点将不及2015年,而低点低于2015年,全年沪铜的运行区间关注42000-29500元/吨,相应的伦铜则交投于5700-3950美元/吨。投机操作方面,全年铜价面临较强的下跌压力,或仍呈现易跌难涨格局,整体操作思路上需维持反弹抛空,反弹点可关注39000-40000元附近,而若铜价下方跌破3万整数关口,可建立战略做多思路。跨品种套利方面,从供需基本面来看,铜市的表现仍将有望超过期镍,而稍弱于期锌,因此明年可关注买铜抛镍,或抛铜买锌的套利操作。

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 南海(灵通) | 24180 | 80 | 08-06 |

| 中国宏桥 | 23960 | 110 | 08-06 |

| 上海华通 | 23850 | 110 | 08-06 |

| 中铝(华东) | 23800 | - | 08-06 |

| 中铝(华南) | 23910 | - | 08-06 |

| 中铝(西南) | 23800 | - | 08-06 |

| 中铝(中原) | 23670 | - | 08-06 |

| 上海物贸 | 23790 | 120 | 08-06 |

| 广东南储 | 23910 | 110 | 08-06 |

| 长江有色 | 23800 | 110 | 08-06 |

| 上海期货 | 23760 | 50 | 08-06 |

| LME伦敦 | 3215 | 28.5 | 08-05 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确