铝道网行情

瑞达期货:供给改革推进 沪锌低位盘整(年报)

2016-01-15 18:10:57 铝业行情

2016年重点聚焦供给侧改革。在供应结构上,压缩过剩产能,去库存,供应总量或将收缩;但对于需求端,压缩产能调整结构,可能导致需求在短期内进一步恶化。转型、改革必将产生阵痛,2016年将是影响锌价未来几年走势的关键一年。转型阵痛或将导致锌价承压,周期性反转难以一蹴而就,但长期仍有理由看好。预计2016年锌价将继续在低位盘整,并择机寻求反转。

一、2015年锌市走势回顾

1、期货市场回顾

2015年期锌(12530, -25.00, -0.20%)市场除了5月份稍有反弹以外,全年都处于弱势下跌的态势。下面我们将2015年的行情分成三个阶段来介绍。

阶段一:1-3月上旬。因现货需求低迷,宏观经济未有好转,加之原油持续下挫拖累,基本金属板块大幅下挫,沪锌主力合约最低下探到15550元/吨。尽管锌市相对较好的基本面吸引抄底资金大幅涌入,1月低沪锌主力重回万六上方震荡运行,但苦于实质需求的疲弱难以支撑锌价破位走高,同时逢国内进入春节假日周期,加上国内各项经济数据悲观和美元指数节节攀高打压,锌价二度探底。

阶段二:3月下旬-5月初。4月份期锌一扫前期低迷,出现单边上涨走势。国内经济下行压力增大,导致托底政策频出,货币环境趋于宽松,稳增长的基建项目也稳步推出。市场对于锌市需求的前景较为看好,锌价开启一轮周期性上涨行情。此轮上涨延续到5月初,主力合约最高攀升到17470元/吨。

阶段三:5月中下旬-12月。2015年下半年期锌开启了一段长达半年之久的下跌走势。中国需求的疲软成为这段时间最大的影响因素,再加上国内供应一直较为旺盛,供需两度都较为不利。从外围看,下半年美联储加息的呼声较高,直至最终靴子落地,以美元定价的锌都处于承压态势。整个时期内,沪锌主力合约持续下挫,一度跌破12000元/吨的位置,最低触及11815元/吨。

图1, 资料来源:瑞达期货 ,数据来源:LME、上海期货交易所

2、现货市场回顾

2015年精炼锌现货升贴水呈上下半年两级分化之势。上半年期锌运行于高位,但现货市场并不认可,整体处于100-200元/吨的现货贴水状态。随着期锌开启4月底到年底长达半年以上的下跌行情之后,现货逐渐从贴水状态转入升水状态,最高时升水达到455元/吨。不过值得注意的是,进入到年底之后,现货锌又重新回到贴水状态,截止12月25日为贴水65元/吨,而这发生在沪锌近月合约在13000元/吨的低位之时。这显示,即便锌价已跌入谷底,市场现货仍不紧张,供需矛盾可见一斑。

图2, 资料来源:瑞达期货 ,数据来源:Wind数据库、上海有色网

二、锌市基本面2015年回顾及2016年展望

(一)全球供需

2015年全球锌矿的供应在多种因素的影响下如期实现减产。倍受关注的Century、Lisheen等锌矿都在2015年下半年关闭,有望使未来全球锌供应每年减少约65万金属吨。Century已于今年7月永久关闭;Lisheen矿业在11月份关闭,预计减少产能将在明年上半年才能得以全部体现。另外2015年不得不提的另外一个事件是嘉能可违约风险事件。嘉能可是全球最大的锌矿生产商和贸易商之一。在上一轮大宗商品牛市中,嘉能可采取高杠杆、重资产的扩张模式,大肆并购上游矿山,成为大宗商品市场中举足轻重的“巨无霸”。2014年锌产量/销量分别为139万吨/340万吨,占全球总供给的10%/26%。随着繁华褪去,曾经带来巨额利润的优质资产逐渐缩水,巨额的经营债务使得这一商品巨头陷入濒临破产的困境。据称嘉能可的债务高达1030亿美元。为应对危机,嘉能可推出100亿美元的削减债务计划,并将出清部分商品库存,以协助偿还债务。同时嘉能可还在10月份发布公告称,将澳洲、南非和哈萨克斯坦的含锌金属矿产量减少50万吨,约减少其年产量的三分之一。锌矿供应方面的因素将是影响2016年锌价走势的关键因素,后续需要重点关注。

全球精炼锌供需方面,2015年供应保持稳步增加而需求则较为疲软的格局比较明显。根据ILZSG报告,2015年前10月全球精炼锌累计产量1166.06万吨,比去年同期增加4.94%。消费方面,根据根据ILZSG报告,2014年前10月全球精炼锌累计消费量1142.75万吨,比去年同期微增0.34%。前10个月累计过剩产量为23.31万吨,而去年同期是短缺了27.81万吨。2015年全球锌市供需出现了扭转,主要源自于全球经济的疲软。新兴经济体在美联储加息的影响下,资金流出明显,经济增长疲惫尽显。特别是全球最大的消费国-中国经济增速下行压力有增无减,直接导致全球锌消费市场疲软不堪。不过国内正积极推进全面深化改革,产业政策的改革提上议程,尤其是供给侧改革的提出给未来需求的回暖带来很大的想象空间。目前来看,2016年需求前景仍然不是特别明朗,多空因素均有,不确定因素较多,我们持中性谨慎态度。

图3, 资料来源:瑞达期货 ,数据来源:ILZSG

图4, 资料来源:瑞达期货 ,数据来源:ILZSG

(二)国内锌精矿与精炼锌供应

国内锌矿产量在2015年呈现整体大幅减少的趋势,根据国家统计局的数据显示,10月份全国锌矿产量为38.82万吨,环比回落了11.43%,同比减幅达到15.22%,连续2个月刷新年内最大减幅;前10个月累计产量为398.91万吨,同比减产9.21%,减幅连续2个月扩大。矿山面临来自上下两端的压力,上方环保压力骤增,开工成本加大;终端需求不振,价格低迷,造成矿山经营压力加剧。随着矿山经营状况的进一步恶化,未来的锌矿供应还将进一步降低。

精炼锌产量则持续增加,但增速逐步放缓。根据中国有色工业协会最新数据显示,我国11月精炼锌产量53.65万吨,同比减2.44%,不过这仅是4个月来的首次同比下滑。累计数据方面,1-11月累计生产精炼锌568.6万吨,累计同比增加6.8%。始于年初,2015年整年精炼锌累计同比增速都在下滑,但整体仍保持着一个相对比较高的水平,显示国内精炼锌冶炼企业产出热情依然较高,不过随着锌价维持低位,产出积极性也逐渐消磨。据上海有色网(SMM)调研显示,11月国内重点锌冶炼企业开工率为79.88%,比去年同期下降了4个百分点;而根据亚洲金属网统计的数据,11月份中国锌冶炼厂开工率为77.53%,去年同期则高达82.3%。中国正推进供给侧改革,产能过剩的基本金属首当其冲,去库存调结构,再加上锌价低迷,锌冶炼企业开工率还将进一步下滑,有望再度收窄精炼锌产出增速。

图5, 资料来源:瑞达期货 ,数据来源:国家统计局

图6, 资料来源:瑞达期货 ,数据来源:中国有色工业协会

矿山利润方面,根据国家统计局数据,2015年前10月国内铅锌矿采选主营业务收入累计947.3亿元,累计同比减少6.66%;同期累计利润为80亿元,同比下滑16.22%。整个2015年矿山经营状况没有任何改善,需求疲软价格低迷,加之环保压力有增无减,营收及利润继续下挫也是在情理之中。冶炼企业则继续保持一定的利润,根据国家统计局数据,2015年前10月国内铅锌冶炼企业主营业务收入累计为2281.5亿元,累计同比增加5.9%;利润收入为34.36亿,比去年同期增加了5.95亿。从企业的财务状况来看,产业链的压力主要来自于矿山企业,冶炼企业则显得轻松很多。由此带来的结果是矿山减产积极,而冶炼端则保持旺盛供给。不过随着矿山压力越来越大,传导到冶炼端的压力也会加大,料将对未来冶炼产量的提升产生不利影响。

图7, 资料来源:瑞达期货 ,数据来源:国家统计局

图8, 资料来源:瑞达期货 ,数据来源:国家统计局

(三)锌矿及精炼锌进出口

从锌矿的进口情况看,2015年国内进口量保持稳定增长,前11月累计进口300.6万吨,比去年同期增加60%。前10月268万吨的进口量达到同期国内产量的三分之二,使得国内锌矿供应事实上较为充裕。在国内越来越严厉的环保政策的影响下,国内锌矿产出下滑,消费商选择从国外进口以缓和国内的供应紧张,这与去年的情况基本上一致。

精炼锌进出口方面,根据海关总署数据,2015年1-11月中国精炼锌累计进口448933吨,较去年同期减少18.74%,不过进口减幅呈现逐渐收窄的趋势。从单月的情况看,11月单月进口量为69628吨,同期出口量为1867吨,进出口67761吨,净进口量保持在年内较高的水平。精炼锌进口在2014年从高位回落,2015年又重新攀高,反映了国内企业在国际锌价低迷之际反而主动了增加了库存,这从库存数据上也可以看到,具体参见文章后面关于沪锌库存的分析。

图9, 资料来源:瑞达期货 ,数据来源:海关总署

图10, 资料来源:瑞达期货 ,数据来源:海关总署

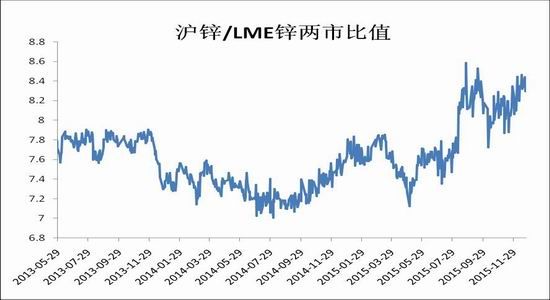

2015年12月20日,中韩、中澳自贸协定开始正式生效,2016年1月1日,两个协定将实施第二次降锐,以进一步削减关税。其中,锌及相关产品进口韩国及澳大利亚税率均有下调,或将刺激进口锌及相关产品的流入。沪市和LME两市比值处于高位是刺激锌扩大进口的原因。截止到2015年12月24日,沪锌主力合约/LME锌3月电子盘比值为8.36,较去年底的7.8有所上升,处于今年的高位。大量进口锌充斥国内市场,导致国内锌价踌躇不前,这在2016年或难有改观。

图11, 资料来源:瑞达期货 ,数据来源:Wind数据库、上海有色网

(四)初级消费领域

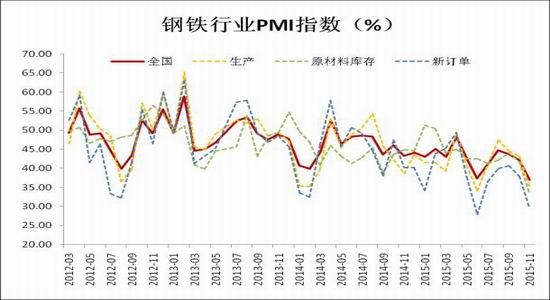

镀锌钢板和镀锌钢管是精炼锌最重要的初级消费领域,钢铁行业的情况在一定程度上间接反映精炼锌的需求。从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,11月份为37.0%,较上月下挫5.2个百分点,该指数三连降创2008年12月份以来的最低水平,并连续19个月保持在50%的荣枯线以下。主要分项指数中,生产指数、新订单指数均降至今年7月份以来的最低、购进价格指数三连降至今年2月份以来的最低,产成品库存指数及新出口订单指数小幅反弹。PMI显示当前钢铁行业整体生产经营形势更加严峻,供需矛盾突出,库存被动上升,成本支撑趋弱,行业转型发展迫在眉睫。

另外我们看镀层板的情况,2015年国内镀层板产量增速较2015年有了明显的回落,但产量仍在增加。2015年前10个月国内镀层板产量为4355.6万吨,累计同比增加4.92%。全年产出从2012年以来高达10%以上的增速下滑到5%以下,显示需求情况有所恶化,产能过剩的问题开始变得突出。很多地方政府出于政绩、税收、就业等问题的考虑,默许、纵容甚至强令企业扩大产能,而这种情况在2016年将有所变化。国内积极推进供给侧改革,必将对诸如镀层板这样的过剩产能产生影响,届时改革带来的阵痛短期内可能对锌的消费产生进一步恶化的影响。

图12, 资料来源:瑞达期货 ,数据来源:Wind数据库

图13, 资料来源:瑞达期货 ,数据来源:国家统计局

(五)终端消费领域

汽车方面,根据中国汽车工业协会公布的数据,11月中国汽车生产254.42万辆,环比增长16.24%,同比增长17.74%;销售250.88万辆,环比增长12.93%,同比增长19.99%。1-11月,汽车产销2182.39万辆和2178.66万辆,同比增长1.80%和3.34%,增速比1-10月提升1.78个百分点和1.83个百分点。2015年上半年车市度过了一段艰难的时期,下半年复苏十分迅猛。从最近的11月的数据看,汽车产销延续了前几个月的回升态势,环比和同比均呈快速增长,产销量双双超过250万辆,创历史新高。汽车产销复苏一定程度上体现的是消费刺激政策在起作用。国务院常务会议9月29日出台决定,从2015年10月1日到2016年12月31日,对购买1.6升及以下排量乘用车实施减半征收车辆购置税的优惠政策。当然,汽车行业的迅速回暖也反映了国内需求端仍有较大的潜力。欧美车市保持平稳运行,美国车市前11月累计产量11250806量,同比仅增长4.3%,与去年水平几乎持平;德国车市在2015年开局不佳,但随后平稳回升,前11个月累计产量5378100辆,同比增长3%,与上一年度持平。美国经济强劲复苏,并在12月开启了加息周期,预计明年可以支持车市保持稳定增长。欧洲经济复苏相对压力较大,欧洲央行有望采取激进措施提振经济增长,2016年汽车市场将持续平稳运行。

图14, 资料来源:瑞达期货 ,数据来源:中国汽车工业协会

图15, 资料来源:瑞达期货 ,数据来源:Wind数据库

中国经济下行压力加大,房地产行业对于经济的稳定作用被置于一个比较重要的低位,2015年成房地产政策红利之年。3月30日,中国人民银行、住建部、银监会联合发布《关于个人住房贷款政策有关问题的通知》,对拥有一套住房且相应购房贷款未结清的居民家庭购二套房,最低首付款比例调整为不低于40%;使用住房公积金贷款购买首套普通自住房,最低首付20%;拥有一套住房并已结清贷款的家庭,再次申请住房公积金购房,最低首付30%。此外,新政还规定,个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。9月1日,公积金二套房贷首付再次下调,降至20%。此外还有开放二胎、松绑“限外”、取消“7090”政策等地产利好消息。另外货币政策方面,2015年央行共先后进行了五次降息,商业房贷利率已是近十年来的最低,而公积金贷款利率也同时创下了历史新低。

不过政策红利的持续推出并没有从根本上扭转楼市颓势。根据统计局的数据,前11月全国房地产开发投资87702亿元,同比名义增长1.3%,增速为近年新低;新屋开工方面,前11月我国新屋开工面积140568万平方米,同比下滑14.7%,减幅连续2个月扩大,显示国内房地产市场恢复依然压力重重。不过积极的迹象在价格方面已经有所体现,12月18日,国家统计局公布2015年11月份70个大中城市住宅销售价格变动情况。数据显示,11月份全国70个大中城市新建商品住宅和二手住宅价格环比上涨的城市个数分别比上月增加6个和2个;持平的城市分别与上月相同和比上月增加5个;下降城市个数分别比上月减少6个和7个。

2016年政府在支持房地产行业方面还将加大力度。农民工全面纳入城市购房优惠体系、三四线城市加快去库存、首套房首付款比例再度下降等预期有可能逐渐实现,届时结合之前的政策同时发力,有望支撑楼市的企稳回升。

图16, 资料来源:瑞达期货 ,数据来源:国家统计局

(六)全球库存分析

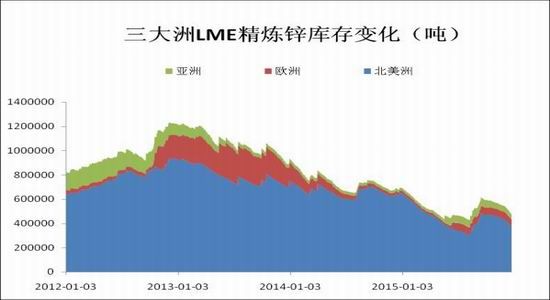

2015年全球锌库存整体出现下滑,但也并非一帆风顺。截至2015年12月24日,LME库存期间报470975吨,较去年底的691600吨减少了大约22万吨,约31.9%。期间受到嘉能可疑似出清库存的影响,导致年中出现大幅的反弹,但随后随着嘉能可减产公告出炉后,LME锌库存开始逐步回落。从全球各大洲的LME锌库存情况看,北美洲LME锌库存较去年底减少42.5%;欧洲LME库存则出现高达166%的增幅;亚洲库存也出现了70.5%的增加。全球呈现从北美向欧洲和亚洲流动的趋势。相对于LME库存的下降,上期所锌库存年内反而出现一定程度的反弹。截至2015年12月25日,上期所锌库存报198849吨,较去年底的83757吨暴增137.4%,反映了国内精炼锌持续高产与需求难改疲软之间的矛盾。

从全球来看,2015年精炼锌的显性库存有一定程度的降低,这是在经济低迷的情况下企业主动降库存的结果。进入2016年这种进程还将继续,特别是中国开始从供给侧着手改革,去库存的进程还将加快,届时料将对锌价起一定支撑作用。

图17, 资料来源:瑞达期货 ,数据来源:上期所、LME

图18, 资料来源:瑞达期货 ,数据来源:LME

三、行情展望

基本面上,锌市供应继续保持稳定的增加,国内产量平稳上升,进口锌充斥市场。需求端,终端消费市场车市出现回暖,但增长前景尚不明朗;房地产市场在政府维稳措施中占据重要地位,2016年或将保持稳定增长。2016年需要重点聚焦供给侧改革。供给侧改革对于锌的全产业链都将有深远影响,首先在供应结构上,压缩过剩产能,去库存,供应总量或将收缩,对于锌价意味着利好;但对于需求端,特别是初级消费市场,同样是压缩产能调整结构,可能导致需求在短期内进一步恶化,而这对锌价则意味着利空。

总之,转型、改革必将产生阵痛,2016年将是影响锌价未来几年走势的关键一年。转型阵痛或将导致锌价承压,周期性反转难以一蹴而就,但长期仍有理由看好。预计2016年锌价将继续在低位盘整,并择机寻求反转,年内或将反复测试12000-12500元/吨附近的支撑,2016年波动区间料为12000-15000元/吨,操作上建议投资者可在震荡区间的底部区域逢低买入。

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 南海(灵通) | 24180 | 80 | 08-06 |

| 中国宏桥 | 23960 | 110 | 08-06 |

| 上海华通 | 23850 | 110 | 08-06 |

| 中铝(华东) | 23800 | - | 08-06 |

| 中铝(华南) | 23910 | - | 08-06 |

| 中铝(西南) | 23800 | - | 08-06 |

| 中铝(中原) | 23670 | - | 08-06 |

| 上海物贸 | 23790 | 120 | 08-06 |

| 广东南储 | 23910 | 110 | 08-06 |

| 长江有色 | 23800 | 110 | 08-06 |

| 上海期货 | 23760 | 50 | 08-06 |

| LME伦敦 | 3215 | 28.5 | 08-05 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确