铝道网行情

长城伟业:战略性做多时机已到,沪铝吹响长期上涨号角

2009-12-11 00:00:00 铝业行情

事件:

哥本哈根会议于12月7日-18日在丹麦首都哥本哈根举行,会议将讨论全球碳排放问题,低碳革命将增加电解铝的冶炼成本,从长期角度而言将推动铝价上涨;

欧洲铝冶炼厂遭受电价上涨困扰,多家铝厂面临关闭可能;

国务院常务会议

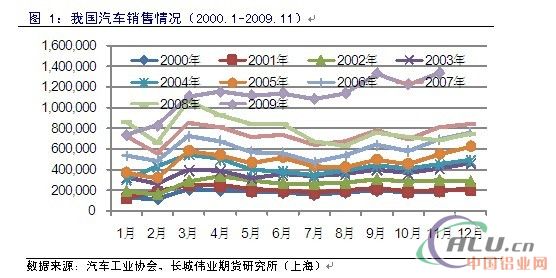

11月份中国汽车销售数据喜人,产销数据分别为139.14万辆和133.77万辆,创造历史新纪录;

统计局公布11月份房地产新数据,各项数据显示房地产火爆局面未改,各项指标均有超人表现

我们的观点:

最近铝价上涨势头十分强劲,尽管其中有资金推动的作用,但归根到底,铝基本面的变化是推动铝价上涨的第一动力。基本面的两大因素将共同推进铝价的上涨。一方面是铝冶炼成本的提高,另一方面是消费的增长。除此以外,国内由于产能利用率逼近极限,新开工产能又无法马上上马,在供应方面将出现短暂的瓶颈。

l.低碳经济的到来将导致欧洲铝冶炼成本上升

12月7日-18日,哥本哈根将举行联合国气候变化大会。此次大会是全球关于气候变化最为重要的一次大会,国际社会希望此次大会能够达成有约束性的国际约定,以取代即将到期的京都议定书。

大会主要内容将围绕减少二氧化碳排量展开。我们都知道铝的冶炼需要耗费大量的电能,平均冶炼一吨铝需要耗费14500千瓦时(技术水平相对较低的铝厂耗费的电能甚至更多)而发电需要用煤,用煤必然要排放出二氧化碳,二氧化碳的减排势必要造成发电成本的提高,用电成本是铝冶炼成本当中最大的一块。铝成本的提高势必要推高铝价,否则铝冶炼厂的运营将会遭受巨大亏损而倒闭从而形成供应瓶颈,同样可以推动铝价上涨。

实际上,欧洲铝业协会上周三做出表示:欧洲逾2/3的原铝冶炼商或于近期内关闭,因其面临高额电力成本威胁。电力成本当中就包含较大的二氧化碳排放成本。另外欧洲多家企业面临长期电力供应合约到期,如果其无法以有竞争力的价格获得长期电力合约,冶炼商只能选择被迫停产。西欧地区原铝年产量在400万吨左右。而全世界除中国外2008年的年产量为2565万吨。因此从比重上看,西欧地区的铝冶炼商的大规模停产将对世界铝供给造成不小的冲击。因环境成本过高,本周二德国最大的铝冶炼厂已经面临立即关闭。

哥本哈根会议关于商讨减少碳排放的话题同时还可以为油价和铝价的背离做出解释。碳排放的减少势必要造成各大油消费国减少对石油的依赖,石油的消费将会受到削减。因此近期油价下跌铝价上涨变得情有可原。最近的油价变化已经不适合充当铝价的参考指标。

2. 11月汽车销售喜人

12月9日,汽车工业协会公布数据显示,11月份我国汽车产销分别为139.14万辆和133.77万辆,同比增长达到96.43%。无论是从单月产量还是同比增长比例来看均创下历史记录。今年次高的销售数据是9月份创下的133.18万辆。

国务院常务会议通过决议,决定减征1.6升及以下小排量乘用车车辆购置税的政策延长至2010年底,减按7.5%征收。现行的1.6L及以下排量乘用车车辆购置税的优惠为按照减半即5%征收,将于今年12月31日到期。汽车下乡延续到2010年年底。政策利好将在2010年继续发挥影响作用。

汽车销售的大幅度增长一方面是政策引导的结果:购置税减半,汽车下乡补贴等等政策都对汽车销售的利好有一定的刺激作用。但另一方面,人们消费水平的提高,消费观念的改善同样是促进汽车销量迅猛增加的一个重要因素。根据国家统计局的数据显示2008年我国人均可支配收入超过了14000元/年,而按照发达地区的经验,14000元/年的可支配收入水平是正好是进入汽车消费区间的一道分水岭。我国目前的人均汽车拥有量还处于较低水平,因此未来汽车消费还有很大的上涨空间。对于铝行业而言,汽车是第二大用铝大户。汽车行业的迅猛发展必然给下游铝消费带来相当程度的促进作用。

3. 房地产行业火爆局面依然如故

统计局于12月10日公布房地产数据,数据显示11月房地产数据依旧保持强劲增长。令人瞩目的销售面积累计达到75203万平方米,同比增长达到53.01%。单月同比增长为99.63%,同样创下年内历史最高纪录。另外值得关注的是房屋新开工面积数据,1-11月累计达到97600万平方米,同比增长15.79%。单月同比增长更是达到了193.63%的高水平。新屋开工面积的大幅度提升显示房地产供给在销售火爆局面的带动下得到进一步的提升。房地产迅猛发展所拉动的铝材需求的提升也定然是显著的。

前期由国内电价上调推动的铝价上涨行情已经暂告一个段落,接下来的行情将是由欧洲电价成本受碳排放影响而引起铝厂倒闭和国内强劲消费所主导。此波上涨的最大利空因素主要有美元上涨预期引起的金属价格的回落,以及国内产量的高居不下。但矛盾的主要方面仍旧体现在基本面上。因此如果中间铝价出现回落则会成为买入的最好介入点。投资者可以选择远期合约买入长期持有。此波涨势有可能成为跨年度行情,并且可能超过7月中旬发动的行情。

上一篇:12月11日实达金属早报

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 中国宏桥 | 24650 | -120 | 04-03 |

| 南海(灵通) | 24700 | -90 | 04-03 |

| 中铝(华东) | 24510 | - | 04-03 |

| 中铝(华南) | 24440 | - | 04-03 |

| 中铝(西南) | 24460 | - | 04-03 |

| 中铝(中原) | 24430 | - | 04-03 |

| 上海华通 | 24560 | -120 | 04-03 |

| 广东南储 | 24440 | -110 | 04-03 |

| 上海物贸 | 24500 | -130 | 04-03 |

| 长江有色 | 24510 | -120 | 04-03 |

| 上海期货 | 24455 | -285 | 04-03 |

| LME伦敦 | 3523.5 | -62 | 04-02 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确