铝道网行情

铅周评:下周铅价或仍有望延续反弹态势

2017-01-06 16:46:42 铝业行情

来源:富宝资讯

核心提示:本周沪铅维持在1万8左右震荡,目前市场情绪略显转稳,持货商虽仍积极报价,但也开始显得相对挺价,而下游接货意愿依然不高,成交仍显偏淡态势。再生铅价格则表现较为坚挺,废电瓶货源稀缺,生产厂家收货意愿较浓,成交冷清。预计下周1#铅波动区间17500-18500;安徽废电瓶9000-9300,还原铅15000-15300,预计下周铅价仍将坚挺。

一、本周铅行业看点回顾

国内蓄电池行业发展现状分析

中投顾问在《2017-2021年中国蓄电池行业投资分析及前景预测报告》中提及,2016年11月,通过对51家国内大中型蓄电池企业进行调研,得到国内主流蓄电池企业产量数据。结果显示,2016年11月份受调研企业完成产量为1676.40万kVAh,综合产能利用率为77.00%,环比上升1.17%。

国务院办公厅印发生产者责任延伸制度推行方案

引导铅酸蓄电池生产企业建立产品全生命周期追溯系统,采取自主回收、联合回收或委托回收模式,通过生产企业自有销售渠道或专业企业在消费末端建立的网络回收铅酸蓄电池,支持采用“以旧换新”等方式提高回收率。备用电源蓄电池、储能用蓄电池报废后交给专业企业处置。探索完善生产企业集中收集和跨区域转运方式。率先在上海市建设铅酸蓄电池回收利用体系,规范处理利用采取“销一收一”模式回收的废铅酸蓄电池。

铅价未来仍将下行,大趋势难言乐观

铅价经历了去年的大幅反弹后,在临近年底时,走势已开始明显转弱;我们预计2017年或将呈现整体回落态势。未来的重点其实不再是铅价的走势如何,因为过度透支涨势以后,回吐已是大概率事件;关键要看的只是回吐幅度的大小。而这从基本面来看,行业政策面监管逐渐趋于严格,同时矿山供应量下降,这些都带来一定利好;但更重要的还要看货币政策方面,目前从去年的宽松货币政策,已明显转为中性、乃至偏紧的预期,而最终是中性、还是偏紧其实区别很大。

未来10年铅酸蓄电池将是主流 市场集中度逐步提高

目前,我国蓄电池生产厂商众多,主要以生产铅酸蓄电池为主,行业竞争格局呈现两极分化局面。铅酸蓄电池由于其安全稳定、性价比高等优点,在电池领域占据较高的市场份额,并被广泛应用于汽车启动、通信领域、动力电池与储能电池等领域。分析认为,铅酸蓄电池将在行业不断升级和下游需求扩大双重驱动下,保持一定增长幅度,未来10年内铅酸蓄电池仍将是电池市场的主流。

二、伦铅相关走势分析及预测

本周伦铅在触底后有所反弹,前期走势较弱,上周五伦铅止跌反弹,小幅收涨,周一因遇到元旦节,外盘休市,周二美国制造业数据强劲,美元元触及14年高位,伦铅冲高回落,微幅收跌,下方2000美元初暂时获得支撑,周三因美元承压下跌,外盘金属普遍反弹,伦铅反弹幅度较大,涨幅近4%,但昨晚因投资者获利了结,市场缺乏利好消息影响,外盘冲高回落,尾盘小幅收跌,暂未跌破下方60日均线,预计后期仍将在2050左右维持震荡。

图1:伦铅K线图

12月30日至1月5日伦铅维持在2000-2100间维持震荡,伦铅在底部2000美元处获得支撑后触底反弹,最高达2085。本周库存累计减少2675吨。

图2:伦铅收盘价与库存变化对比

三、国内市场

1.沪铅走势回顾和预测

1月3日至1月6日的4个交易日,沪期铅主力合约仍为1702合约;该合约本周暂呈现企稳反弹态势,截至周末时,铅价又回升至60日均线系统下方;不过我们认为其大趋势还是明显偏弱的,所以或许最多只能做出一轮空间有限的阶段性反弹,上方压力可暂先关注1.8-1.85万区间,只有突破了该区间,才能进一步向2万方向回升。而且就目前来看,我们预计能突破该区间的概率并不算大,所以建议投资者仍暂先维持观望即可,可静待后市反弹结束后,再考虑逢高增持空单。

图3:沪铅K线图

2.沪铅库存及现货

1月3日至1月6日的4个交易日,上期所铅库存暂维持平稳态势;经历了上周的再次反弹后,我们认为铅库存短期内应已难再出现明显回升,不过下行动能目前也不是很足,所以后市虽整体上还是处于一个偏弱的趋势,但下降速度或也将进一步转弱,且不排除时常陷入震荡格局;这主要是因当前的库存水平,不再明显偏高、也不相对过低;如果无需为行情服务的话,后市不排除将转入正常波动。

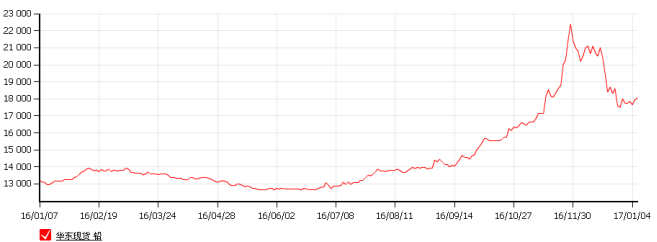

本周4个交易日,华东地区现货铅价又呈现小幅回升态势;截至周末时,铅价已重返1.8万上方;不过我们认为这更可能是阶段性的休整,后市反弹空间不会太大,且时间也不会太长,所以建议下游商家还是无需过多备货,仍暂先维持观望即可;而持货商则应趁机逢高积极出货,毕竟铅价的大趋势还是明显偏弱的。

本周上海地区,市场货源又略有增多,报价的铅锭品牌主要有金沙、水口山、白银、秦原、蒙自、双燕、宇腾等;随着铅价企稳回升,市场情绪也略显转稳,不过下游接货意愿依然不强,成交难改偏淡态势。本周河南等北方地区,与上海地区的价差已再次扩大至100-400元/吨以内。而广东等南方地区,与上海地区的价差也扩大至100-200元/吨左右。

图4:华东现货铅价格

3.废旧市场

沪铅跌破1万8 后,铅价反弹乏力,维持震荡偏弱的走势。废电瓶因市场货源紧张,价格整体坚挺,贸易商出货减少,因临近春节节假日,不少商家提早离市,一些前期高价买货的商家不愿意亏损出货,很多持货观望,不少冶炼厂也提早停产,也不干大量囤货废电瓶,仍在生产的厂家买货积极性有所提高,多采购原料备后期生产,但报价不高,很多商家出货意愿低,一些急于买货的冶炼厂也不得不提高收货价格。

还原铅价格有所上调,市场最高价格在15200元/吨左右,因废电瓶冶炼厂停产的增多,市场还原铅货源也不多,因此整体价格较为坚挺,持货厂家也多较为惜售,下游接货意愿也较浓,成交一般,预计下周再生铅价格整体变动也不会太大,维持难涨难跌的格局。

四、总结及预测

本周沪铅维持在1万8左右震荡,目前市场情绪略显转稳,持货商虽仍积极报价,但也开始显得相对挺价,而下游接货意愿依然不高,成交仍显偏淡态势。再生铅价格则表现较为坚挺,废电瓶货源稀缺,生产厂家收货意愿较浓,成交冷清。预计下周1#铅波动区间17500-18500;安徽废电瓶9000-9300,还原铅15000-15300,预计下周铅价仍将坚挺。

(作者:富宝铅研究小组)

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 中国宏桥 | 24650 | -120 | 04-03 |

| 南海(灵通) | 24700 | -90 | 04-03 |

| 中铝(华东) | 24510 | - | 04-03 |

| 中铝(华南) | 24440 | - | 04-03 |

| 中铝(西南) | 24460 | - | 04-03 |

| 中铝(中原) | 24430 | - | 04-03 |

| 上海华通 | 24560 | -120 | 04-03 |

| 广东南储 | 24440 | -110 | 04-03 |

| 上海物贸 | 24500 | -130 | 04-03 |

| 长江有色 | 24510 | -120 | 04-03 |

| 上海期货 | 24455 | -285 | 04-03 |

| LME伦敦 | 3523.5 | -62 | 04-02 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确