����������

�����ڻ���ͭ�й������ �¾����¾��⣨�걨��

2016-01-15 18:15:08 ��ҵ����

һ��Ӱ�컦ͭ�۸���Ҫ���ط���

(һ) ��۾��û�����Ӱ�����

1. �����������㣬�й����ÿ���

����ͳ�ƾ����·�����������ʾ��2015 ��11 �·ݣ�ȫ���������Ѽ۸���ˮƽͬ������1.5%�����У���������1.5%��ũ������1.3%��ʳƷ�۸�����2.3%����ʳƷ�۸�����1.1%������Ʒ�۸�����1.2%������۸�����2.1%��1-11 ��ƽ����ȫ���������Ѽ۸���ˮƽ��ȥ��ͬ������1.4%��

ʳƷ�У�11 �·ݱ�����������ѩ������Ӱ�����ʲˡ��ʹ������������䣬�ʲ˺��ʹ��۸ȷֱ�����2.8%��1.6%���ϼ�Ӱ��CPI ��������0.12 ���ٷֵ㣻����͵��۸ȷֱ��½�2.8%��1.1%���ϼ�Ӱ��CPI �����½�0.11 ���ٷֵ㡣��ʳƷ�У����μ۸��½�3.1%�����ڳ�Ʒ�͵��ۣ��������ͼ۸ȷֱ��½�1.5%��1.8%����ͬ�ȿ���11 �·�CPI ͬ���Ƿ�������������0.2 ���ٷֵ㡣

11 �·ݣ���ҵ�����߳����۸��½�0.5%����������������0.1 ���ٷֵ㡣�������������ԭ��һ�Dz��ֹ�ҵ��ҵ�۸�����������ɫ����ұ����ѹ�Ӽӹ�����ɫ�������ѡ����ɫ�������ѡ�۸ȷֱ��½�3.2%��1.7%��1.3%�������½����ֱ�����2.2��0.8 ��0.6 ���ٷֵ㣻����ʯ�ͼӹ��۸�����ת ��������������0.2%תΪ�����½�1.9%�����⣬ȼ��������Ӧ����������������Ӧ�۸�������µĻ��ȳ�ƽתΪ���µĻ�������0.2%��

CPI ���ݴӱ����ϲ��仯���������ػᷢ��С���������߳�ͨ�����յ�·��֮һ�������ܹ��ƶ�“������”�ĸ����ʣ������Ч���壬������������ĸ���ֵ����������Ӱ��ͨ�����ݵ������Ǵ�����Ʒ�۸��������˰���ߣ���ԭ�͵���Ʒ�۸�û������֮ǰ��CPI �����������㣬����˰�ǿ���ֱ��������������

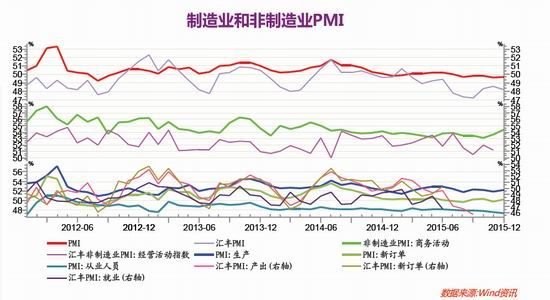

2015 ��12 ������ҵ�ͷ�����ҵPMI ���־�����11 �¡�12 ���в�PMI Ϊ49.7,�������µ�49.6�����ݻ����Ǽ��������ظ��ţ����ڵ������12 ��PMI ͬ���������¼ӿ�0.1 ���㡣������ҵ(����)PMI �ĸ��Ƹ�Ϊ�����������ϸ��¼ӿ�0.8 ���㣬Ϊ������ߣ�������ҵ����Ӧ���������ۡ������ͽ���ҵ�Ļ�Ծ�����ͺ�С����ҵ��ת���ԣ�������ҵ�����ȿ�����ȥ�������ۡ����ͺ�С����ҵPMI �ֱ����1.3 �����0.1 ���㣬�������ԣ���������ҵPMI ����0.3 ���㣬�������γ�һ�����ۡ����Dz²���һ����ܺ�ȥ���ܹ����йء��Ӹ�����¯�������ݿ���������ҵȥ������11 �·��Ѿ���ʼ��

����ҵ���������������������������ͷ����������ҽҩ����װ�����Ƚ����ƣ�����ս�Բ�ҵ�У�����Դ����������²��ϱ���λ��ǰ������ת�͵ĽǶȿ����й����ò���û�нṹ���Ƶ����ơ�

�����ָ�ꡢ������ָ����������á������˵������Ͳɹ�ָ���ֱ�����0.3 ��2.0 ���㣻��ҵ��Ψһ�������еĹ�����ָ�꣬��һ����ܺ�����ú̿����ҵ�ľ����йء���Ϊ�����ָ����¶������³��ڶ��������ڷֱ�����0.3��1.1��0.9 ���㣬����ζ����������ʻ��ȸ���֮�ơ�

2. �����״μ�Ϣ��ŷԪ��������

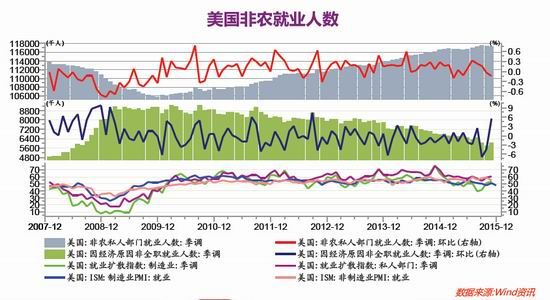

����11 �·�ũ��ҵ�˿�����21.1 ���ˣ�����Ԥ�ڵ�����20.0 ���ˣ�ǰֵ����Ϊ����29.8 ���ˡ�����11 ��ʧҵ����Ϊ5.0%������Ԥ�ں�ǰֵ����һ���ݽ����ζ�ţ�������������Ϣ������ϰ��Ѿ���ɨ����ͬʱ���������ݻ���ʾ������11 ���Ͷ�������������������Ϊ62.5%��Ԥ�ں�ǰֵ��Ϊ62.4%������11��ƽ��ÿСʱ���ʻ���0.2%��Ԥ��0.2%��ǰֵ0.4%������11 ��ƽ��ÿСʱ����ͬ��2.3%��Ԥ��2.3%��ǰֵ2.5%������11 ��ƽ��ÿ�ܹ�ʱ34.5 Сʱ��Ԥ��34.5 Сʱ��ǰֵ34.5 Сʱ����Ϊ34.6 Сʱ��

�������ݹ�˾Markit ����������11 ������ҵ�ɹ�������ָ��(PMI)��ֵΪ52.6��Ϊ2013 ��10 ������ͣ�10 ����ֵΪ54.1��11 �²�������ָ����ֵΪ54.6��10 ����ֵΪ55.6��11 �¾�ҵ����ָ����ֵΪ51.9��10 ����ֵΪ53.2���ӱ�������ҵ��������������������Ȼά�ȣ���ȫ��ƣ������Ԫ��ǿ�Թ����������һ������Ӱ�졣������ʹ����ҵ����������10 ��֮������ɥʧ�����������������Ȼ�ȹ̣�Ӧ�ÿ���֧�����������ڵ��ļ��ȵõ��ȶ�������

�������� 12 ��16 �յ� FOMC ������������Ϣ 0.25 �����㣬����֮ǰ�г��Ѿ�����������Ԥ�ں͵ȴ����̵��У������г��ʹ�����Ʒ�г���δ���ֳ�Ԥ�ڲ�������������������Ϣ���ڣ���־��ȫ������������ 2016 ����ַֻ���

�ӱ�����������������Ҫ�����������ھ������ڲ��쵼����������������Էֻ������� QE ֮���Ѿ����գ������Ƚ����Ϣ���ڣ��Ʊ������Ԫǿ�ƺ������Դ������г��Ȼ�������ŷԪ������״���Ŵ��ڸ���״̬���ձ�ͬ��Ҳ���ھ��ûָ���ȷ����״̬��ŷԪ�����ձ��Խ����ֿ��ɵ����ߡ��������г����ң�����Ԫ��ֵѹ������Ǯ�����������ʳɱ������������Է�������������£�Ҳ����ȡ���ɵĻ������ߡ�����Ԥ����2016 �������������� FOMC ������������Ϣ�����й�����[��]��������ȡ���ͽ�Ϣ�ľٴ���ȷ�������ԡ�

���ܿ�����������Ϣ����δ�����ʲ���ծ����ȫ��Ŀ��ɻ������ڲ�δ�ı䣬���������� 2016 ���ٴμ�Ϣ�Ľ����Խ�ǣ���г���������Ԫ���ʵı仯��Ӱ�������������ʲ��ļ۸�䶯��ͬʱ������������ȫ�������Ժ���������������������ع�ϵ��Ҳ�Ʊص��»����г��ı䶯����ˣ�2016 ��������ߵķֻ��������ʺͻ��ʵ�Ӱ��Ҳ�����»��������۸���

(��)���������Ӱ�����

1.����������������Ӧѹ���Դ�

���ڣ�ICSG ��̨��2015 �� 9 ��ͭ�Ĺ��豨�档�ӱ����п��Կ���������������ʾ2015 �� 9 ��ȫ��ͭ��Ӧȱ��Ϊ 2.5 ���(δ�����й���˰�����仯) ����ȫ����������ѽ��м����Ե���֮��9 �³��ֹ�Ӧ��ʣ3 ��֡�������֮ǰ�������ݵĵ�����2015 ��1-9 �¾�ͭ��ʣ��Ϊ3.5 ���(����֮���ʣ12.2 ���)����2014 ��ͬ�ڹ�Ӧȱ��Ϊ 45 ���(����֮��ȱ�� 37.5 ���)����������ͳ�ƾ�����������ʾ��2015 ��1-10 ��ȫ��ͭ�й�Ӧ��ʣ26.6 ��֣���2014 ��ȫ�깩Ӧ��ʣ29.8 ��֡�������ʾ�� 2015 ��1-10 ��ȫ����ͭ����Ϊ590 ��֣���2014 ��ͬ������3.6%��ȫ����ͭ��������1910 ��֣�������ͬ������1.1%���й���ӡ�Ⱦ���ͭ���������ϴ������ֱ�ﵽ3.6 ��ֺ�3.5��֡� 2015��1-10��ȫ��ͭ������Ϊ1879.8��֣�2014��ͬ��Ϊ1879.6��֡�2015 ��1-10 ���й�ͭ��������������2.6 ��֣���921.1 ��֣�Լռȫ��ͭ����������49%�� 1-10 ��ŷ��28 ��ͭ����������ͬ���½�0.5%�������� Ϊ270.9 ��֣�ͬ�ȼ���1.1%��2015 ��10 �£�ȫ����ͭ����Ϊ198.41 ��֣�������Ϊ200.63 ��֡����������ݿ��������Ӧѹ���Դ����ɽ�����Լ�����ұ���������ѸĹ�Ӧ��ʣ��֡�

2016 ��ͭ����ܴ����������ڡ�ICSG ���������ݿ���2016 ��ͭ����ܽ��ﵽ2442 ��֣���2015 ����Ȳ�������164 ��֣�ͬ������Ϊ7.17%����һ��������Ϊ��30 ����������١���ˣ��Բ��ܵĽǶ�����������ͭ�������ʵ�ָ���������

2.���ڻ��ȼ��٣�ʵ��������

�Ϻ����ͭCIF(�ᵥ)��۱���80-90 ��Ԫ/�֣���۱������ȣ��Ϻ����ͭ��˰��(�ֵ�)���80-90 ��Ԫ/�֣���۱��ۻ������ȣ���ͭ�ֻ���������LME ͭ��ֵ��7.84����ͭ�����º�Լ��������LME ͭ��ֵ��7.81��LME ͭ�ֻ��۸��3 �¼۸���ˮ3 ��Ԫ�������ֻ�����ͭӯ����Լ150 Ԫ/�֣�������Զ�ڽ���ͭ���Ҵ�Լ160 Ԫ/�֡�������ڱȼ�������ȣ��г�ѯ�̿ͻ�ϡ�٣��ɹ������ޣ�ó��������Ϊ������Ҷ��Թ���Ϊ������Ը��ͼ۲ɹ����Ϻ���˰��ͭһ���ͭ��ˮ����95 Ԫ/�ָ�����ʪ��ͭ��ˮ���̼���85 Ԫ/�֣�CIF �Ϻ��ᵥ�г��ϱ��̲��࣬Ŀǰ�����г������̼�ƫ�ߡ��г������ͻ��ɹ��۽ϵͣ������м�۲�С���Լ�������ѡ���治�࣬ʵ�ʳɽ����dz����ޡ�

����������ʾ��2015 ���й�10 �½���ͭ��ͭ��42 ��֣����ȼ���8.7%��11 �½��ڵ������10 �¸�Ϊ���أ���Ϊ���ѵ������Ͻ��������Ƚ�����Ϊ���ԡ����η��棬�ɽ����������Լ����ߵ����µ��ʽ��ٴ����żӹ��̼ң���ͭ������34000 ���²����������ӻ�������ͭ�۲��Ϸ����������ٴ���ͣ�ӻ���

3.���Կ�����ӣ��������Ե���

��������־���ͭ�г������ϵ������Ҫָ�꣬����Ϊ����ͭ�������ԵĴ� �ڣ�ʹ��ͭ�п��ı仯�Ѳ��ܼ���Ϊ�ǹ����ϵ��ֱ�����֡����� 11 ��27 �գ�ȫ��ͭ���Կ��Ϊ 50.32 ��֣��� 10 ��ĩ���� 1704 �֡����� 11 �·���ͭ���� 10 ��ĩ���� 24425 �ֻ� 9.1%��Ϊ���������£��Ҵ������� 1 ��27 �������µ͡�����ͭ��� 9 ��-11 �³������٣�LME ͭ�г����ָ������״̬��ʹ���ֻ���ϧ��������ǿ��������ͭ���ļ����Ա����������ļ��ȿ����ٵ����ƻ�������11 �·�������ͭ������� 6995 �ֻ� 3.9%�� 187152 �֣�ͬʱ��ȥ�� 12 ��ĩ����11915 �ֻ� 67%���ص����� 5 �� 8 �����ĸߵ㡣���⣬����ͭ��淽�棬11 �»������� 19140 ���� 72749 �֣����Ҹÿ��ص�2013 �� 6 �� 27 �յĽϸ�ˮƽ������

2016 ��ͭ�����ӹ���(TC/RCs)�ö�Ϊ97.35 ��Ԫ/�֡�TC/RC ����ͭ��������֧����ұ���̣���މ��ͭ����ӎxΪ����ͭ������ұ���̵IJɹ����п۳����������ͭ����Ӧ���ӣ��������ӎx����Ҳ��ߡ���Ŀǰ��������Ȼ���곤���۸��ȥ���½���������ء��߳��λ������ͭ��ӦĿǰ��ء��ʣ״̬��

4.��������Ԥ�ڣ�����ʼ�ղ���

�ӹ����ն�����������ͭ����Ҫ������ҵ���ּ����ֻ������н���ǰ�����ȵ���Ͷ�ʲ����ƻ������µ�������ͬ�Ȳ��������»���ͬʱ���ز��г��������ԣ��������յ������Ա���ƣ���������������������£��������������������Ƹ��ա�

��Ϥ���������µ���ͭ��Լռ�ҹ�ͭ�������� 60%-70%��������ǰ�������ҹ��������²���ͬ�Ȳ����»�������Ͷ��δ��������ɣ������ͭ�������ƣ����9 ���й����ߵ��²���Ϊ 500.16 ���ף�ͬ���»�9.03%��Ϊ�����ĸ��£�ȥ��ͬ��Ϊ���� 25%��������������¶Ȳ�����ֵΪ 474.7 ���ף���ȥ��ͬ��С������2.09%��Զ����ȥ��ͬ�ڵ� 31.9%�����١�����Ͷ�ʷ��棬8 �¹��ҵ���[��]���̶��ʲ�Ͷ�ʴ�����ƻ��� 4396 ��Ԫ������ 4679 ��Ԫ��Ͷ�ʹ�ģ�ٴ���ʷ�¸ߣ������Ϸ������̶��ʲ�Ͷ�ʹ�ģ������834 ��Ԫ��Զ����2014 ���658��Ԫ���ӵ�Ͷ����Ҫ����ũ���������칤�̡������ظ�ѹ����ˮ���ܡ�����Դ����Ȳ�����Ŀ������ 1-9 ���ҹ��������̽������Ͷ��Ϊ2710.55 ��Ԫ��ͬ������2.88%��Ϊ�˸������״���������Ŀǰ����Ͷ�ʽ����ԭ�ƻ�Ͷ�ʵ� 57.9%���ɴ�Ԥ���ļ��Ƚ��Ӵ����Ͷ�ʡ�

"�����ʮ"��ͳ�����ѹ�����ͭ���г����겢û������"����"���ɽ������Dzҵ�����ԭ����������̸������ƣ�����г��ƺ��Ѵﵽ�˱���״̬������û�ж�����û��ҵ��ҵ�����ȵ��ԡ��Լ����μҵ��������ҵ���Ѳ��ѣ�ͭ�����ⷽ��Ҳ��û����������ˡ������������������䣬�ҵ��еĿյ��������ѵ����������ز����棬�������ȥ�������ʽ����Բ����д�ľ�ϲ����ˣ�ͭ����ҵ�ɺ���ֽ����˵����������ʽ�����������̼Ҷ��ں��и��ǿ���ԣ���ֻ�ܲ�ȡ��ʱ��ͣ�����ȹ���״�����ּ��������ͭ���г��������к�ת��

5.ͭ����Э�飬���걣�ۼ���

��п��֮���й�����ͭ��Ҳ�ƻ������Ծȣ�Ӧ�������г�����������ͭҵ��ͭ����ɫ��ͭ�����Ϻ��ٿ����飬�����������ͭ�С����� 10 ����Ҫͭ������ҵ���Ϸ������飬ΪӦ�Լ����г����ѵľ��棬2016 �꽫���پ�ͭ���� 35 ��֣�����δ����ȡ������ʩά��ͭ��ҵ������չ�����˹�����ҵ��ȫ�����ͭ��������������ͭҵ��˾(Codelco)��11 ��30 �ձ�ʾ���ù�˾�ڽ���1 ����9��ͭ��������������������ͭ���ڼ���������µ����ù�˾��ϯִ�йٱ�ʾ�����δ��ͭ�۸��µ����ȼӴù�˾���ܽ����ò�ѡ�����������ҵ����ʿ��ʾ������ʩ��Ȼ�ܹ�����������ã����dz�����������ʣ�����Ծɴ��ڣ����������û�����Եĸ��ƣ�δ��ͭ�ۿ��ܻ�������С�Ϊ��������״������ɫ ��ҵ�Ĺ�����ĸ�Ӧ�����ճ̣�Ӧ�������˲�ҵ��ͨ���������˲�ҵ��"�¹���"�Ӷ�����"������"��

�������Լ���������

����������2015 ��ͭ��������Ԫ��ֵ���й����÷Ż��Ĵ�ѹ��2015 �������Ԫ��Ϣ��Ԥ����Ȼ�ڻ��ʺ�ͭ�����ܵ�������������֣��й����õĵ���Ҳ���ֵ����쾡�¡�������Ϊ��δ����Ԫ��Ϣ�IJ����ǻ����ģ�����Ҳ���ų��������õ����������ȫ�õĻָ������й��������������Ĵ�����˴̼���Ӧ�˹���ת�ƣ��Ӹ����Ͻ������ķ���Ҳʹ�г����й����õ�ǰ�����Ļ��������������ں�����������ͭ���ϻ����õ����֡�

Ԥ��2016 ��ͭ�����ļ������ƣ��ϰ�������ƫ��˼·�Դ����������ż۸�����ߵͣ��۸��ڴ��������ֿ�ɽ�ɱ������Ժ��Ʊؽ������IJ��ܽ��˳����������й�������ĸ�Ĵ��£��г����γ���Ӧ�й��¾��õ��µľ��⣬���2016 ���°����������µ�����ͷ��Ż������������Σ�Ԥ��LME �г�3 ����ͭ�ۼ۸��� 4000 ��Ԫ/��һ�ߣ�������� 5000 ��Ԫ/�ָ������й����������ƶ�ͭ�ۼ����Բ�������Ҫ���أ�ͭ��������ȼ۽�������ұ�ֵӰ������߸ߣ����� LME ��Լ����SHFE ��Լ����������������

-

12��14�ճ�����ɫ�����ֻ���������

-

�����ڻ���12��14��������

�����Ͷ̶�˼·���

-

����ڻ���12��14��������

���������ص��ע���϶��ּ��������Ժ͵�������������

-

�����ڻ���12��14��������

�����������ʡ���������С����ʣ���ɱ�֧��������Ч������������������������

-

��ҵ�ڻ����Ϳ����ӹ���Լ�������������ѵ�

���������Ϊƽ������������������������Ԫ�������£���Ŀǰ����Ԥ�����ڳ��������ӳ��ڲ����컨���Լ�����Ϳ�滦���·�֧����ȷ

-

��ҵ�ڻ����Ϳ����ӹ���Լ�������������ѵ�

���ӳ��ڲ����컨���Լ�����Ϳ�滦���·�֧����ȷ

��������

| Ʒ�� | ���� | �ǵ� | ���� |

|---|---|---|---|

| �Ϻ�(��ͨ) | 24180 | 80 | 08-06 |

| ����� | 23960 | 110 | 08-06 |

| �Ϻ���ͨ | 23850 | 110 | 08-06 |

| ����(����) | 23800 | - | 08-06 |

| ����(����) | 23910 | - | 08-06 |

| ����(����) | 23800 | - | 08-06 |

| ����(��ԭ) | 23670 | - | 08-06 |

| �Ϻ���ó | 23790 | 120 | 08-06 |

| �㶫�ϴ� | 23910 | 110 | 08-06 |

| ������ɫ | 23800 | 110 | 08-06 |

| �Ϻ��ڻ� | 23760 | 50 | 08-06 |

| LME�� | 3215 | 28.5 | 08-05 |