铝道网行情

瑞达期货:供应过剩缩窄 沪镍反弹可期(年报)

2016-01-15 18:02:49 铝业行情

2015年镍价领跌基本金属,近乎呈45度角下滑,镍价较历史高点削减逾74%,主要受全球经济放缓,美元走强及下游不锈钢需求疲软打压。展望2016年,全球经济增长预期虽好转,但中国经济结构性调整持续推进,美元强势等利空因素仍令镍价承压,不过上游镍矿供应同比下滑,中游精镍和镍生铁成为供给侧改革的重点,期镍下跌空间暂有限,建议可逢低建立战略多单。

一、2015年伦沪镍行情走势回顾

1、镍价近乎呈45度角下跌

2015年镍价领跌基本金属,近乎呈45度角下挫,且屡创历年新低,成为基本金属当中的“重灾区”,尤其是在国内沪镍于3月27日上市之后,伦镍的跌速加快,全年12月里伦镍出现9个月下跌,其中3月伦镍暴跌近12.3%,录得全年最大月跌幅。年内伦镍交投于15668-8145美元/吨,沪镍主力合约交投于115300-63310元/吨。截止 12 月 24 日,伦镍较去年末暴跌逾43%至8620 美元/吨,跌回 2003年 7 月来的历史低点,同时较伦镍2011年录得的历史高点33600美元/吨削减逾74%。同期,沪镍主力合约跌至69300 元,较上市开盘价101870元/吨暴跌近32%,年内波动率为 82.1%(高于伦镍的48%)。参考2015年伦镍周线图的走势形态,可以将镍价分为三个阶段。

第一阶段:1 月初-4 月 14 日,镍价稳步下挫,伦镍和沪镍分别重挫逾 17%、8.6%,其中伦镍运行区间为 15505-12205 美元/吨,3 月单月伦镍重挫逾 12%,跌幅创下 2014 年 9 月来最大(-13.46%),沪镍上市成为伦镍下跌的催化剂。沪镍 1507 合约上市后连跌三周,运行区间为 102710-91270 元/吨。如果考虑沪镍上市时间,沪镍表现较伦镍更弱。镍价下跌主要动力来自于强势美元,因在此期间,美元指数连涨三个月,于 4 月 13 日触及年内高点 99.99,累计飙升 9.4%至 98.75,成为基本金属暴跌的罪魁祸首,同时伦镍库存累计增加 1.7 万吨或 4.1%,令镍价雪上加霜。

第二阶段:4 月 15 日-5 月 11 日,镍价强势反弹,伦沪镍分别上涨逾 11.2%,21.78%,显示沪镍反弹意愿更强,伦镍交投于12385-14585 美元/吨,沪镍主力合约运行于 92640-113380 元/吨,主要涨幅出现在 4 月 24 日(沪镍 4 月 27 日),4 月 30 日和 5 月 5 日(沪镍 5 月 6 日)这三个交易日,单日涨幅均逾 3.5%。在此期间,美元指数自高位持续回落,累计回调 4.7%至 94.1,同时伦镍库存持续攀升,累计增加 1.2 万吨或 2.75%,而国内港口镍库存处于历史低点 1751 万吨附近。

第三阶段:5 月 12日-12月末,镍价无力反弹,自高位持续下滑,且跌幅和跌速不断扩大,5-8月更是连跌四个月,期间伦沪镍累计跌幅逾39%,同时伦镍运行区间为 14520-8145 美元/吨,最大跌幅出现在11月,暴跌11.85%,仅次于3月。同期沪镍主力合约运行于 111630-63310 元,年内最大跌幅出现在6月,暴跌11.97%。其下跌动力一是希腊债务违约风险,及美联储加息预期浓厚,刺激美元指数继续攀升,尤其在11月,美元暴涨3.39%至100.2;二是中国经济结构性调整持续,使得工业经济下行压力加大,镍市下游需求放缓。三是6-8月上证指数连跌三月,出现暴跌走势,使得投资者恐慌情绪急剧攀升,并蔓延至大宗商品市场。

图表1, 资料来源:瑞达期货 ,文华财经

2、电解镍下滑带动镍铁价格创历史新低

期限结构方面,沪镍上市以来一直维持近低远高的正价差排列,因现货供应相对充足。因此年内现货镍跌幅高于期货,上海金属网1#电解镍年内交投于107950-64100元/吨,截止12月25日,1#电解镍均价报68950元/吨,较3月27日暴跌33.12%,高于金川1#电解镍32.8%和沪镍主力合约32%的跌幅。在镍价下跌过程中,金川镍较上海1#电解镍的升水幅度逐步缩窄,最新升水报500元/吨,年内高点为2250元/吨。国内镍的上下游产业链价格表现方面,大体呈现为上游镍矿价格最为抗跌,在今年3月27日-12月24日期间,主流菲律宾中低镍矿累计跌幅为15.78%,而中游精炼镍下滑32%,下游山东地区的高镍铁下跌28.85%。其中由于沪镍下滑,下游不锈钢需求疲软及国内镍铁进口量攀升导致高镍铁价格持续颓势,钢厂采购谨慎,招标价不断创新低。目前高镍铁较2009年创下的最高点1900元/镍已暴跌62.3%。外盘方面,由于伦镍库存大幅减少,0-3月LME现货镍较期货的贴水幅度不断缩窄,截止12月24日,其贴水幅度由去年12月末的贴水76美元/吨缩窄至贴水38.5美元/吨,最低贴水幅度为10美元/吨。

二、镍市基本面分析

关于宏观基本面的详细情况,可参观沪铜(34800, 50.00, 0.14%)年报,在此不再赘述,以下就镍市本身供需展开分析。

1、全球镍市供应过剩有所缩窄

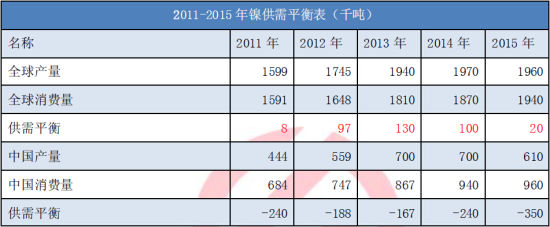

根据世界金属统计局(WBMS)数据显示,今年1-10月全球镍市供应短缺4.5万吨,2014年过剩24.18万吨。其中1-10月全球矿产镍产量为157.9万吨,同比下滑11.4%,1-10月精炼镍总产量为160.74万吨,需求量为165.26万吨。但国际镍业研究组织公布的数据相对悲观,数据显示今年1-9月全球镍市供应过剩5.56万吨,去年同期供应过剩86500吨。其中精炼镍产量为147.15万吨,需求为141.58万吨。展望后市,10月份国际镍业研究组织(INSG)发布最新报告称,2015年全球镍供应过剩量将由原来的2.3万吨扩至4.9万吨,因菲律宾的镍矿石出口量部分抵消了印尼镍矿石的出口禁令对中国镍矿供应的影响,从而使得中国镍生铁产量仍高于预期。2016年全球镍市将出现2.3万吨的供需缺口,因镍需求增至196.5万吨而产量缩小至194.2万吨。

图表2,数据来源:瑞达期货,安泰科

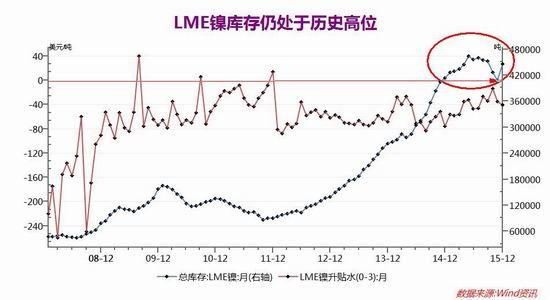

2、供需体现-LME镍库存仍处于历史较高水平

伦镍方面,截至12月24日,LME精炼镍库存报445332吨,较去年12月末减少32184吨或7.79%,该库存仍处于历史较高水平处,较年内6月4日创下的记录高点470376吨仅减少25044吨或5.32%。伦镍库存自2012年1月起至今的48个月里出现42个月增加,累计增加逾35.5万吨或3.94倍,在此期间伦镍累计下挫逾53.7%,撇除掉其他利空因素,伦镍库存的持续增加显示镍市供应大幅增加,从而令镍市供应过剩的局面有所加剧,对伦镍的价格构成打压。而且鉴于目前高企的库存,2016年镍市仍需进一步推进去库存化进程。

图表3,数据来源:瑞达期货,WIND资讯

3、中国镍市供需不畅

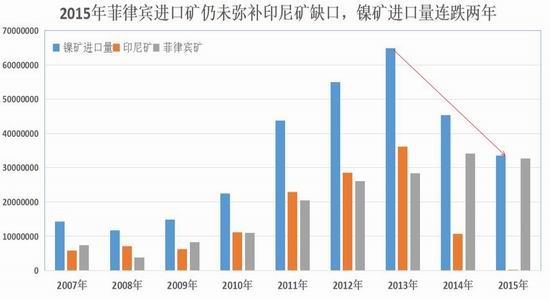

1)、供应-菲律宾镍矿未能弥补印尼矿的缺口

全球镍资源储量非常丰富,根据美国地质调查局2014年的数据显示,全球镍储量7400万公吨,其中澳大利亚有1800万公吨,排列全球第一,占比高达25%,其次是新喀里多尼亚1200万公吨(占全球比16.2%,且主要是红土镍矿)。中国镍储量为300万吨,仅占全球镍储量的4.05%,且主要是硫化物型镍矿,红土镍矿资源比较缺乏。而红土镍矿是镍铁的主要原料,镍铁又是不锈钢的主要原料,因此每年我国需要进口大量的红土镍矿来发展不锈钢工业。今年11月镍矿砂进口量277.5万吨,同比下滑2.84%,跌幅明显缩窄。1-11月镍矿砂累计进口量为3354万吨,同比仍下滑25.9%,为连续第20个月减少,因印尼自去年12月起开始全面禁止镍矿砂出口,从而使得菲律宾矿成为我国镍矿砂的最大来源国,1-11月进口自菲律宾的镍矿砂为3261.6万吨,同比下滑4.12%,进口比例高达97.2%。在印尼矿还未禁止前,2013年印尼矿累计进口量高达3605万吨,2015年印尼矿进口骤降至17.4万吨,而菲律宾矿同比却进一步下滑,显示菲律宾矿还未弥补印尼矿所造成的缺口。1-11月进口自澳大利亚的镍矿为209459吨,同比增加7.65%,增幅相对较小,难成气候。

展望2016年,由于菲律宾供应的镍矿主要由低镍高铁组成,伴随着中国环保标准的调高,一些高品位的镍矿供应需求可能会越来越多,因此从长期来看,如果印尼原矿禁令继续下去可能对中国镍矿供应影响会越来越大。

图表4,数据来源:瑞达期货,同花顺

2)、供应—国内港口镍矿库存创多年新低

在进口镍矿同比下滑的背景下,国内镍企只能继续消化港口的镍矿库存,从而造成镍矿库存持续下滑,屡创历史新低水平。截止12月25日中国沿海31个港口的镍矿库存减至1602万吨,较去年12月末减少500万吨或23.8%,为连续第二年下滑。该库存接近于年内12月18日创下的记录低点1563吨,且较去年2月创下的历史高点2613万吨减少1011万吨或38.7%。其中,港口占比最高的红土镍矿库存减幅更大,较去年12月末减少750万吨或38%至1225万吨。

图表5,资料来源:瑞达期货 Wind资讯

3)、供应-国内镍铁供应增加,因进口增幅超产量减幅

因印尼对红土镍矿执行原矿出口禁令,镍企加快在印尼镍铁投资建厂的脚步,目前青山集团的印尼镍铁项目已成功投产,不仅大量向中国输送高镍铁,更提高了国内企业去印尼投资建厂的意向和速度,从而也导致了今年镍铁进口量的持续攀升,部分抵消掉国内镍铁产量和镍矿进口量的下滑。1-11月镍铁月均进口量高达56965吨,同比剧增145%,而1-11月镍铁累计进口量升至625927吨(同比 37万吨),镍铁出口为5449万吨(同比-7207吨),因此1-11月镍铁累计净进口量为62.04万吨,同比增加37.8万吨,已盖过同期镍铁24.2万吨的减幅。其中进口自印尼的镍铁增幅最大,高达21.1万吨,同比剧增20.9万吨即92倍,占比由去年的0.88%跳增至33.7%,成为中国镍铁的第一进口大国。主要进口国还有新喀里多尼亚(占比14.8%)、哥伦比亚(占比9.7%)、缅甸、日本、巴西、前南斯拉夫马其顿等。产量方面,今年1-11月国内镍铁累计产量(金属吨)约48万吨,同比减少24.2万吨或33.5%。其中,10-15%的高镍铁产量为37.1万吨(占比高达77.3%),同比减少22万吨或37.2%。据统计,江苏,山东和南方地区占据镍铁产量供应的80%的比例。今年为新环境保护法执行的第一年,政府对污染的高压常态做法推动行业企业升级转型的态度带来随时关停的风险。通常在镍生铁的过程中,会产生重金属废物,并向大气中排放一氧化碳和镍、铁和焦炭(627, 11.00, 1.79%)等微粒,同时镍生铁生产过程中还耗费大量的电力。展望2016年,今年11月国内10家主要镍铁企业倡议不参与低价竞销,同时2016年将根据自身计划减产镍金属量不少于20%,响应企业年总产能为11.45金属吨,意味着2016年将削减2.29万金属吨。但在镍铁扩建方面,印尼能源和矿产资源部煤炭矿物局局长亚尔表示,2015年印尼将有8座镍冶炼厂完工,而2016年预计有12家镍冶炼厂完工。另外,印尼计划到2017年建成63座冶炼厂,其中包括31座镍冶炼厂和5座镍土矿冶炼厂,因此从这个角度来看,明年镍铁厂国外扩建及进口镍将抵消国内镍铁的减产,从而使得镍铁供应仍充足。

图表6,资料来源:瑞达期货 ,Wind资讯

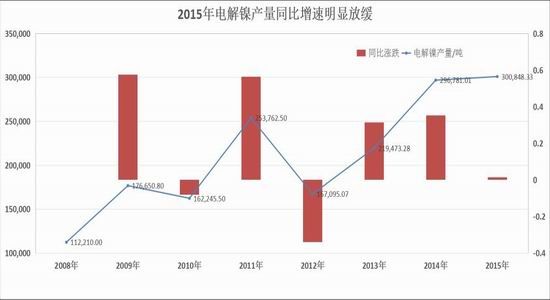

4)、供应—电解镍产量持续扩张,但增速进一步放缓

中国镍供应量约占全球总供应量的25%。今年1-10月电解镍累计产量为300848吨,同比增加4067吨或1.37%,为连续第36个月增加,但该增速创下去年3月来的新低(10.96%),因今年电解镍产量同比增速逐步下滑。2014年全年中国电解镍累计产量达35.3万吨,同比增加27.02%,延续2003年来的增势。11月由金川牵头的国内8家镍企一致同意,不参与低价竞销,同时计划减产,2015年12月计划减产1.5万金属吨,2016年计划削减镍金属量不少于20%。统计数据显示,国内原生镍年总产能为117.3万金属吨,参会企业年总产能为52.4万金属吨,2016年将削减10万金属吨。

图表7,资料来源:瑞达期货 ,Wind 资讯

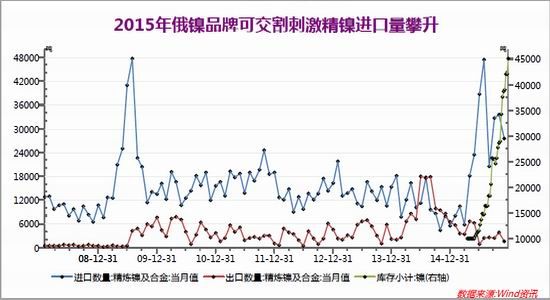

5)、供应-俄镍进口量攀升加大精镍供应压力

今年1-11 月未锻造镍及合金累计净进口量为227639 吨,同比增加210770 吨或12 倍,因1-11月未锻造镍及合金累计进口量同比增加141876 吨,而出口量同比减少68894 吨,进出口一增一减导致净进口量大幅攀升。其中进口自俄罗斯的镍为168097 吨,同比增加95332 吨或131.01%。(占比为63%),主要增幅在5-11 月内实现,俄罗斯精炼镍供应在一定程度上弥补了中国镍生铁产量下滑的缺口。中国未锻造镍及合金进口明显增加的原因,一是因俄罗斯遭受欧美经济制裁,俄罗斯转而加大向中国的出口,因此2014 年俄罗斯取消了镍(原先是5%)和铜的出口关税。二是,5 月初上期所批准俄罗斯诺里尔斯克镍业公司旗下的两个品牌镍进行交割,该公司是全球最大的镍生产商,其产量约占全球精镍产量的17%。同时上期所镍库存亦连增七个月。截止12 月25 日,上期所镍库存为45187 吨,较上市之初的1 万吨剧增35187 吨,再创上市来新高水平,显示精炼镍库存有部分被转移,加大了国内精炼镍的供应压力。

图表8,资料来源:瑞达期货 ,国家统计局

6)、需求-镍市下游消费仍疲软

从国内终端需求来看,镍的主要消费集中在不锈钢行业(消费比例高达66%)。中钢联统计数据显示,今年不锈钢产量为2218 万吨,表观消费量仅1722 万吨,不锈钢过剩500 万吨,加上建筑活动减速导致的不锈钢消费疲软,2016 年不锈钢产量将下滑,镍消费将减少,预计将减少金属使用量7 万吨。2014 年不锈钢产量为2150 万吨,与2013 年持平,总计消耗镍91.1 万吨,同比增长6%,增速较此前年均两位数大幅回落,也低于中国2014 年7.4%的GDP 增速。今年1-10 月不锈钢日用制品累计产量为169 万吨,同比下滑1.81%,为29 个月来连续第二个月实现负增长,其中11 月不锈钢日用制品产量为165983 吨,同比下滑9.53%,为连跌四个月,且单月产量创下6 个月来新低。以上数据显示国内不锈钢日用制品产量增速持续放缓,不利于消化高企的电解镍和镍铁。

图表9,资料来源:瑞达期货 ,国家统计局

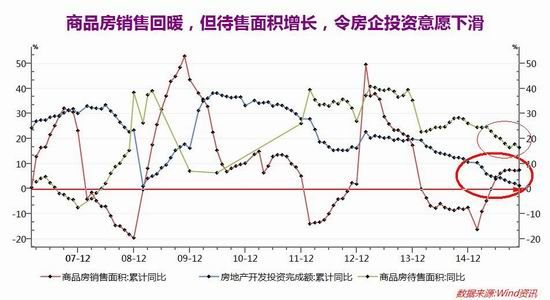

7)、需求-房地产市场对镍需求的拉动仍有限

中国不锈钢有60%用在房地产行业。今年中国商品房销售火爆,于年内3 月触底反弹,截止1-11月全国商品房销售面积109253 万平方米,同比增长7.4%,增速比1-10 月提高0.2%,为连增6 个月,且其增速创下2013 年1-12 月来的次高,主要受贷款利率不断下滑提振,加速了房地产市场的去库存化周期。受此提振,国房景气指数自6 月触底反弹,并连增3 个月至93.46,11 月则维持于93.35,高于年内5 月创下的历史低点92.43,但因该景气指数已逾3 年半(从2011 年11 月至今)来持续处于100 的荣枯分界线之下,显示房地产市场信心仍较低迷,反映了房地产开发企业的真实心态,即无意扩大房市投资。今年1-11 月全国房地产开发投资87702 亿元,同比名义增长1.3%,增速比1-10 月份下滑0.7%,且增速创下2009 年2 月来最低(增长1%),为连跌21 个月。其主要原因在于商品房待售面积仍不断扩大,1-11 月商品房待售面积69637 万平方米,同比增长16.5%,为连增近五年(自2008 年5 月开始),也就导致了国内新屋开工面积的下滑,1-11 月房屋新开工面积140569万平方米,同比持续下滑14.7%,为连跌21 个月,且跌幅较去年同期的9%扩大5.7%。

展望2016 年,因房地产行业政策以及信贷政策仍具备友好基础,尤其是市场对明年中国央行[微博]仍存降息降准预期,货币政策宽松周期未变,有利于房地产市场继续复苏。不过同时,受制于房地产市场库存高企,去库存化亦是房市主题,同时全国楼市市场分化的局面还将继续,主要表现为一线和部分二线城市房价趋稳,而多数三四线城市因目前库存依旧高企,房价仍存在下行压力。而因房地产销售面积和不锈钢采购之间存在一定的滞后性,预计2016 年不锈钢在房地产行业的消费或难出现较大改善。

图表10,资料来源:瑞达期货 同花顺iFinD

8)、需求-不锈钢出口面临反倾销威胁

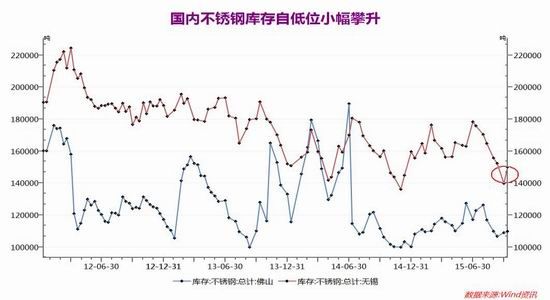

今年中国钢铁行业PMI不断恶化,11月其最新值跌至37,%,创下2008年11月来的新低(32%)且为连续19个月处于50荣枯分界线之下,其中生产指数和新出口订单指数降幅明显。同时,河北钢铁行业PMI更跌至34.6%,接近于2012年8月创下的低点34.3%,数据凸显了钢铁行业需求的疲软,从而使得钢铁行业供给端的压力未能有效缓解。此外,2015年中国不锈钢出口大增引发了包括墨西哥,泰国,澳大利亚,欧盟,美国等国的反倾销围堵。鉴于未来人民币贬值压力较大,2016年不锈钢出口遭受反倾销调查的力度只会进一步加强。国内不锈钢库存方面,截止12月10日,佛山地区不锈钢总库存量为99190吨,较去年12月末减少1096吨或1.09%,创下历史库存新低水平。同时,无锡地区不锈钢总库存量为141799吨,较去年12月末减少17894吨或11.21%,近期低点为去年11月末创下的136282吨。

图表11,资料来源:瑞达期货 ,Wind资讯

四、2016年镍价展望及操作策略

首先考虑全球经济增长前景,明年全球经济增长预期好于2015年,但新兴经济体和发达国家之间的增长差异将扩大,尤其是中国经济结构化调整进入关键期,经济增速或进一步放缓,国内第二产业占GDP的比重进一步下滑,使得工业品的需求堪忧。在此背景下,全球货币政策呈现宽松和紧缩共舞的局面。此外俄罗斯与西方国家之间的地缘政治风险将进一步拖累其经济表现。此外,明年11月的美国总统选举前后将成为全球关注的焦点,存在较大的不确定性。

至于镍本身的基本面,由于全球镍矿储量丰富,镍市下游需求仍疲软,使得2016年全球镍市仍呈现供应过剩状态,但由于低价镍导致部分镍矿减产,镍市供应过剩规模将有所缩窄。尤其是中国方面,由于菲律宾镍矿仍无法取代印尼镍矿的缺口,同时国内港口镍矿库存已降至历史较低水平,后期镍矿供应将逐步趋紧。同时精炼镍方面,中国政府加大对电解镍过剩产能的淘汰,将使得镍产量增速趋缓,部分对冲掉进口镍生铁的冲击。同时最为关键的是,下游不锈钢需求仍相对疲软,出口方面将遭到国外反倾销反补贴调查力度的加大,这将限制镍价反弹高度。

在此背景下,笔者认为2016年镍价的高点将难超过2015年,而低点有望继续下移,但其下跌空间或有限,全年有望较今年实现振荡微涨,沪镍主力合约运行区间关注60000-10000元/吨,相应的伦镍关注7500-13500美元/吨,若年内沪镍能跌至63000元附近,则可尝试逢低逐步建立长期战略多单。

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 南海(灵通) | 24180 | 80 | 08-06 |

| 中国宏桥 | 23960 | 110 | 08-06 |

| 上海华通 | 23850 | 110 | 08-06 |

| 中铝(华东) | 23800 | - | 08-06 |

| 中铝(华南) | 23910 | - | 08-06 |

| 中铝(西南) | 23800 | - | 08-06 |

| 中铝(中原) | 23670 | - | 08-06 |

| 上海物贸 | 23790 | 120 | 08-06 |

| 广东南储 | 23910 | 110 | 08-06 |

| 长江有色 | 23800 | 110 | 08-06 |

| 上海期货 | 23760 | 50 | 08-06 |

| LME伦敦 | 3215 | 28.5 | 08-05 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确