铝道网行情

长江期货:有色缺乏故事 整体延续弱势(周报)

2015-08-13 08:35:40 铝业行情

【内容摘要】

中国经济下行压力较大,美元强势,原油、黄金偏弱对有色金属构成牵制。国内金属消费没有起色,供应端可讲的故事又太少,整体维持弱势格局。分品种介绍见正文。

一、上周走势

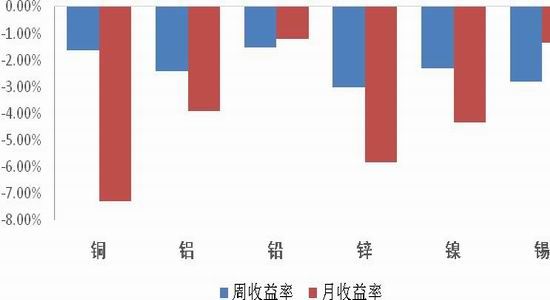

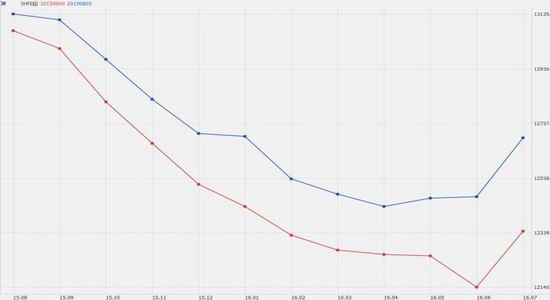

上周,伦铜收报 5156.5点,周跌1.29%,周线级别下跌延续;伦铝收报1584点,周跌2.22%,跌破前期支撑;伦铅收报1720.5点,周涨1.24%,低位整理;伦锌收报1857.5点,周跌3.13%,反攻失败重回下跌;伦镍收报 10800 点,周跌2.39%,低位震荡;伦锡收报15200点,周跌6.17%。总体来看,上周基本金属整体弱势,其中锡、锌跌幅靠前。

图1:上期所各金属品种收益率

数据来源:wind长江期货

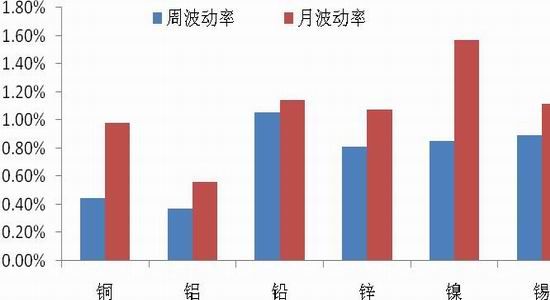

图2:上期所各金属品种价格波动率

数据来源:wind长江期货

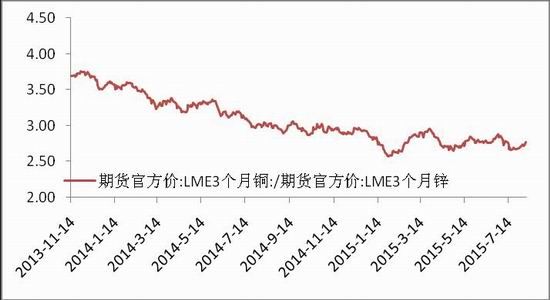

图3:LME铜锌比价回升

数据来源:wind长江期货

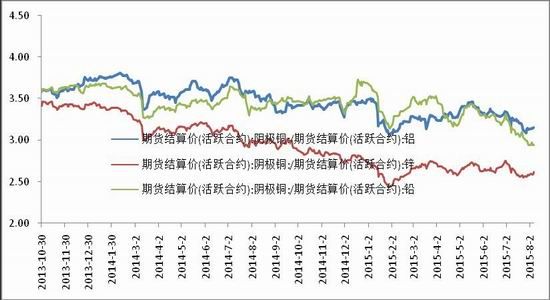

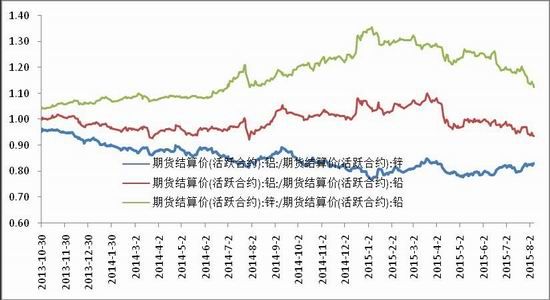

图4: LME锌铅比价略走低

数据来源:wind长江期货

图5:上海期货交易所金属间比价

图6:上海期货交易所金属间比价

数据来源:wind长江期货

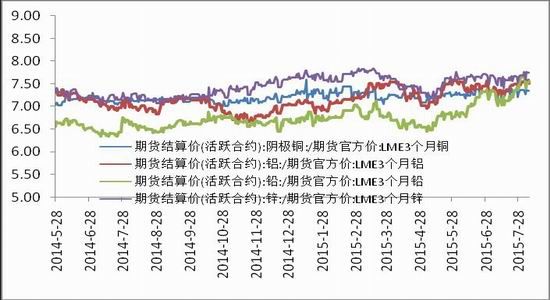

图7:上海与伦敦内外盘比价

数据来源:wind长江期货

二、现货升贴水

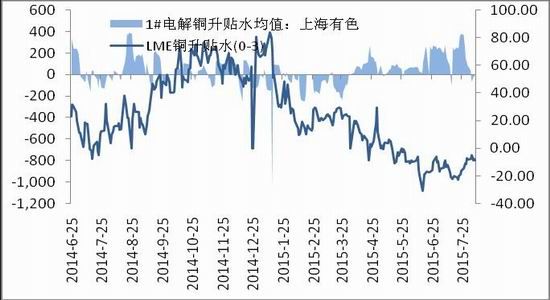

铜:现货市场,沪伦比值保持高位运行,进口铜涌入国内市场,现货换现压力凸显,冲击报价,现铜升水逐日腰斩,周后时已全线贴水出货,品牌多样,随着投机商入市吸收低价货,贴水趋缓,好铜稳定在平水附近,下游观望居多,成交以中间商为主。

铝:伴随沪期铝(12135, 80.00, 0.66%)价格走低,持货商出货意愿逐步降低,大型铝厂和贸易商惜售意愿增加,现货贴水幅度缩窄,从贴水百元上方,周末时随着期铝的破位,现货已从贴水转为平水水平,并有小幅升水的意愿表现。虽然铝价连续下行,然而下游加工企业订单不足,企业并未出现明显备货意愿,周度成交仍然偏淡。

铅:现货市场需求疲软,成交集中于13100-13250元/吨。炼厂产量逐渐恢复,且由于买矿需求(锁定进口矿比价以及回笼资金需求),出货积极,而下游采购却十分不理想,部分受到高温天气影响,此外终端消费低迷也是主要原因(尤其是汽车起动型电池)。

锌:本周广东市场0#锌价格较上海自上周百元附近贴水扩大至150-100元/吨附近。1#锌仍旧充斥市场。虽由于锌价连续下挫,打压炼厂出货积极性,但是前期库存较大,下游需求低迷难消化,市场流通货源仍然充裕,整体成交不佳。

镍:现货市场SMM 1#电解镍周均价为80820元/吨,较上周大跌2640元/吨,不锈钢减产镍需求减弱,使得镍价进一步下挫,金川镍与俄镍价差进一步减少,下游企业普遍低库存运转,按需采购。金川公司本周调价3次,累计下调1600元/吨至81200元/吨。

数据来源:wind长江期货

锡:本周沪锡现货价格连续下跌,主要受期价回落以及需求疲弱的影响。沪锡市场云字品牌品种不全,主要以云锡天梯云象为主,其他品牌较少甚至难以寻觅,金龙南山本周各到一车,因此到了周五,江西品牌流通不算充裕。各品牌间价差缩窄,价格连续下跌令下游观望氛围升温,成交低迷。

图8:内外盘均呈贴水

数据来源:wind长江期货

图9:铝现货贴水

数据来源:wind长江期货

图10:铅升水走强

数据来源:wind长江期货

图11:锌升水走强

数据来源:wind长江期货

三、期现结构

图12:沪铜(39350, 470.00, 1.21%)反向结构持续

数据来源:wind长江期货

图13:沪铝期限结构

数据来源:wind长江期货

图14:沪锌(14805, 135.00, 0.92%)期限结构

数据来源:wind长江期货

图15:沪铅期限结构

数据来源:wind长江期货

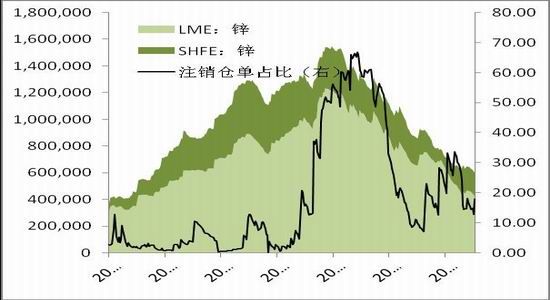

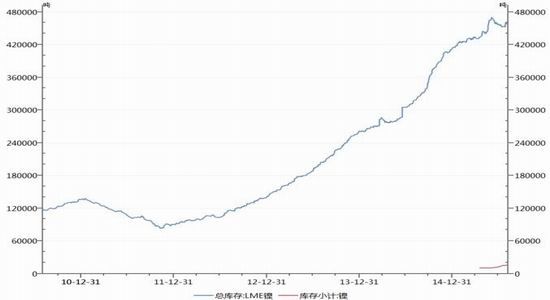

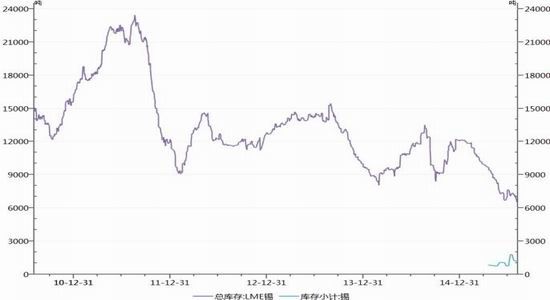

四、库存变动

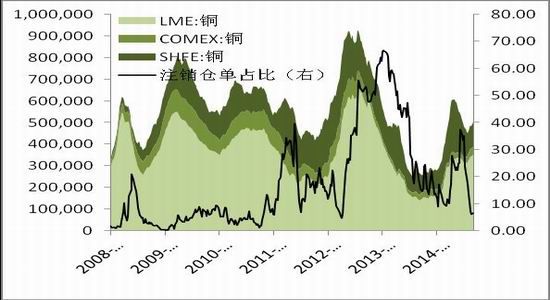

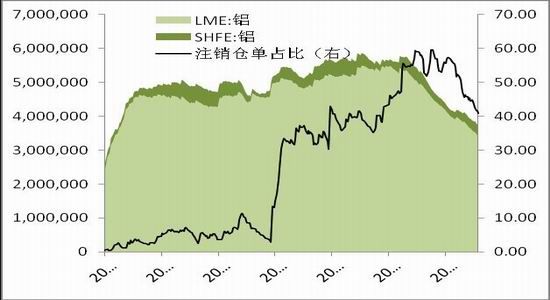

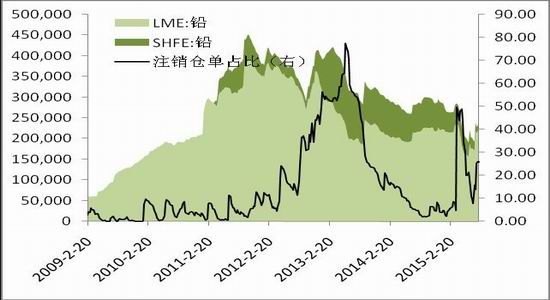

上周LME铜库存较前一周增加6850吨,COMEX铜库库存减少1702吨,上期所增加10883吨,三地库存合计增加16031吨,三地铜总库存501906吨。LME铝库存较前一周减少40825吨,上期所库存增加2613吨,两地库存合计减少38212吨。铅沪伦两地库存变化分别为-8500吨、-136吨。LME锌库存减少6475吨,上期所库存减少6084吨。LME镍库存小幅下降,SHFE增加至16383吨,SHFE镍注册仓单数量增加至9118吨。LME锡库存下降至6630吨,SHFE下降至1154吨。

图18:铜库存增加

数据来源:wind长江期货

图19:LME铝库存持续降低

数据来源:wind长江期货

图20:铅库存下降

数据来源:wind长江期货

图21:锌库存下降

数据来源:wind长江期货

图22:SHFE库存及仓单增加

数据来源:wind长江期货

图23:锡库存略增

数据来源:wind长江期货

五、后市展望

美国劳工部上周五公布的数据显示,7月份非农就业人数增加值再度超过20万达[微博]到21.5万,而失业率则维持在7年最低点5.3%,这巩固了外界对美联储下月加息的押注。

金融属性看,加息预期支撑美元走强,对大宗商品构成压力。商品属性看,有色品种供需格局尚未改变,在“金九银十”旺季带来环比消费增长前,维持偏弱走势。

分品种看,美元走强、黄金、原油弱势,对铜价构成牵制。国内部分大型企业订单表现不差,盘面杀跌意愿并不强烈。但整体由于消费不佳,在面临关键阻力时仍无力回天,可选择逢高沽空,待铜价急速下跌后市场重新评估矿石供应预期。

前期累计减产数量不及下半年拟投新增产能数量,铝开启“万一”模式。由于地方政府压力,实际减产数量可能受限。另外,最新出口数据显示铝出口回落,国内现货去库存缓慢,市场仍缺乏生机,建议观望或逢高空。

锌上半年供应增长12%,而消费增速8%,产销数据与预期的严重偏差造成沪锌遭遇抛售,结合锌厂成本看,锌价在14500下方空间受限,下跌至此位置可抢反弹,毕竟铅锌矿仍有故事。

市场传言国家要对镍进行收储,该消息引发镍价反弹。然而,国内港口镍矿库存仍能满足生产,印尼建厂正火热,未来印尼铁镍输出量对市场杀伤力较大,因此长线LME镍破万可能性大。沪镍在7.5w低点追空风险大,警惕减产,短期试探8w支撑有效,短线操作。

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 南海(灵通) | 24180 | 80 | 08-06 |

| 中国宏桥 | 23960 | 110 | 08-06 |

| 上海华通 | 23850 | 110 | 08-06 |

| 中铝(华东) | 23800 | - | 08-06 |

| 中铝(华南) | 23910 | - | 08-06 |

| 中铝(西南) | 23800 | - | 08-06 |

| 中铝(中原) | 23670 | - | 08-06 |

| 上海物贸 | 23790 | 120 | 08-06 |

| 广东南储 | 23910 | 110 | 08-06 |

| 长江有色 | 23800 | 110 | 08-06 |

| 上海期货 | 23760 | 50 | 08-06 |

| LME伦敦 | 3215 | 28.5 | 08-05 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确