铝道网行情

中国铜矿进口创新高 秘鲁首超智利成最大供应国

2018-02-05 15:37:48 铝业行情

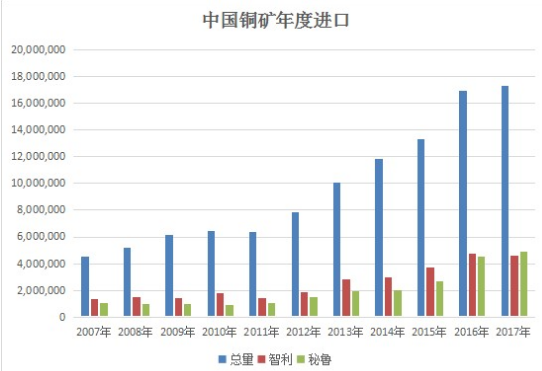

2017年,中国进口铜矿达1735万吨,较2016年增长2.31%,刷新纪录高位。从进口构成来看,因罢工影响智利铜矿产出,秘鲁以微弱优势超越智利,首次成为中国铜矿的最大进口供应国。2017年全年,自秘鲁进口的铜矿为492.8万吨,同比增长8.81%。而自智利进口的铜矿为460.9万吨,同比下滑2.81%。

2017年受铜矿集中罢工和干扰因素影响,全球矿产量出现了 2%的负增长。这使得 2017年矿供应相对紧张,长单以及散单 TC 均趋势性下滑。位于智利的全球最大铜矿——Escondida在年初遭受长达44天的工人罢工,该铜矿前10个月产量同比下降13.2%,为71.23万吨。

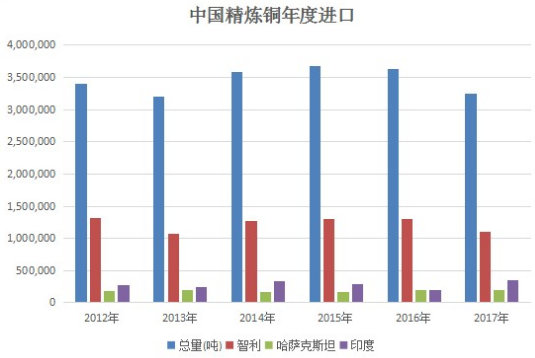

2017年,中国精炼铜进口324.4万吨,同比下滑10.62%。由于精炼铜进口持续亏损,导致进口量大幅下滑。尽管6月之后进口持续发力,但终究没能扭转同比下滑的态势。

从进口构成来看,尽管智利在铜矿供应上不及秘鲁,但作为全球最大的铜生产国,在铜精矿供应上仍然遥遥领先,稳坐头把交椅。2017年,自智利进口的精炼铜为109.7万吨,较前年下滑15.98%,但在总体进口量中占比仍超过33.8%,远超其他国家。2017年自印度进口的精炼铜为33.5万吨,同比大增77.47%。

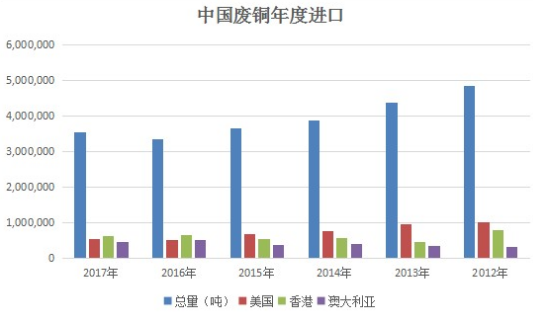

2017年中国铜进口的另一个亮点是废铜进口量增加。尽管政府持续对废金属进口实施严格打击,但在经济利益的驱使下,废铜依然倍受青睐。

今年铜价涨势迅猛,使得铜价与废铜价差迅速扩大,令废铜的经济效益愈发明显,国内企业对废铜的消费量有所增加。

环保部在去年底公布了严苛的废物进口限制,只允许中国的终端用户进口废铜。公告要求,废铜用户需要自身有加工厂和设备,并在进口前获得污染排放许可证。2018年底起,我国将禁止进口废五金包括废电线、废电机马达,散装废五金等“废七类”。

在政策的严格把控下,中国12月废铜进口大降两成,但以全年数据来看,17年中国废铜进口355.7万吨,较前年仍增加6.24%。中国香港、美国和澳大利亚是废铜的最主要来源国,中国17年自香港进口废铜达62.7万吨,连续第二年位居第一,自美国和澳大利亚进口量分别为53.5万吨和45.9万吨。

展望未来一年,2018年全球铜矿预计较2017年有3%的增长,但较2016年基本持平,也就是说,全球铜矿产量只是恢复到2016年的水平。总体来看,2018年全球铜精矿产量处于紧平衡状态。废铜方面,随着中国政策的压制,废铜进口量下滑已成定局。

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 南海(灵通) | 24180 | 80 | 08-06 |

| 中国宏桥 | 23960 | 110 | 08-06 |

| 上海华通 | 23850 | 110 | 08-06 |

| 中铝(华东) | 23800 | - | 08-06 |

| 中铝(华南) | 23910 | - | 08-06 |

| 中铝(西南) | 23800 | - | 08-06 |

| 中铝(中原) | 23670 | - | 08-06 |

| 上海物贸 | 23790 | 120 | 08-06 |

| 广东南储 | 23910 | 110 | 08-06 |

| 长江有色 | 23800 | 110 | 08-06 |

| 上海期货 | 23760 | 50 | 08-06 |

| LME伦敦 | 3215 | 28.5 | 08-05 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确