ВБөАНшРРЗй

ПВөш·зПХ»№ОҙҪвіэ НӯјЫБПСУРшЖ«ҝХЧЯКЖ

2011-05-20 00:00:00 ВБТөРРЗй

ҪсДкНӯјЫФЪ4ФВЦ®З°Ј¬ЧЯКЖ·ҙёҙОЮіЈЈ¬Б¬РшЦЬЙэЦЬөшЈ¬ө«ХвЦЦЗйҝцФЪ5ФВ·Э·ўЙъБЛёщұҫРФөДЧӘұдЎЈЛщОҪәбҫГұШөшЈ¬ҪшИл5ФВ·ЭНӯјЫЦХУЪЧФёЯО»іцПЦҙу·щПВҙмЈ¬ЛдИ»ЖЪјд°йЛжЧЕНӯјЫөДјјКхРФ·ҙөҜЈ¬ө«ОТГЗ·ўПЦЖд·ҙөҜөД·щ¶ИФ¶Ф¶РЎУЪПВөшөД·щ¶ИЈ¬ҙУ¶ш°өКҫНӯјЫҙЛЗ°»эҫЫБЛҪПЗҝөДПВөш¶ҜДЬЈ¬РиТӘөГөҪід·ЦКН·ЕЈ¬ФЪ5ФВ·ЭКЈУаөДКұјдДЪЈ¬өјЦВНӯјЫПВөшөД·зПХТтЛШјМРшҙжФЪЈ¬ЖдПВөшС№БҰ»№ОҙНкИ«КН·ЕЈ¬ОҙАҙНӯјЫУРҝЙДЬјМРшПВМҪТФС°ЗуЦ§іЕЎЈ

ЎЎЎЎ1.ЦР№ъСлРРУЪДкөЧөЪОеҙОөчЧјЈ¬ҪфЛхРФ»хұТХюІЯ»щөчОҙұд

ЎЎЎЎҫЭЧоРВКэҫЭПФКҫЈ¬ЦР№ъ4өДCPIН¬ұИЙПХЗ5.3%Ј¬ҪПЙПФВөД5.4%іцПЦРЎ·щПВ»¬Ј¬ө«ёГЛ®ЖҪИФёЯУЪҙЛЗ°ФӨЖЪөДЙПХЗ5.1%ЎЈКэҫЭ№«ІјЦ®әуЙМЖ·КРіЎҙу·щПВҙмЈ¬ТтКРіЎөЈУЗЦР№ъҪ«ІЙИЎҪшТ»ІҪөДҪфЛх»хұТХюІЯЈ¬¶шФЪ5ФВ12ИХЈ¬ЦР№ъСлРРјҙБўВнРыІјУЪ5ФВ18ИХЖрЙПөчҪрИЪ»ъ№№өДҙжҝоЧјұёҪрВК0.5ёц°Щ·ЦөгЈ¬ХвКЗСлРРДкДЪөЪОеҙОЙПөчҙжҝоЧјұёҪрВКЎЈёГПыПў№«ІјЦ®әуЈ¬ЙМЖ·КРіЎБўВнКөПЦБЛҫшөШҙу·ҙөҜЈ¬ТтСлРРІЙУГөчЧј¶шІ»КЗјУПўАҙҪшРР»хұТөчҝШЈ¬К№өГКРіЎіҙЧчАыҝХіцҫЎөДёЕДоЎЈө«УЙУЪХвЦЦФӨЖЪ¶шөјЦВөДЙМЖ·јЫёсөДЙПХЗІўІ»ҫЯұёҝЙіЦРшРФЈ¬ТтОӘјшУЪТАҫЙёЯЖуөДCPIКэҫЭәНPPIКэҫЭЈ¬ОТГЗФӨјЖЦР№ъОҙАҙҪфЛхРФөД»хұТХюІЯФӨЖЪҪ«јМРшҙжФЪЎЈ

ЎЎЎЎҪсДкАҙСлРРІ»П§ТФОюЙьҫӯјГФціӨЛЩ¶ИАҙҝШЦЖИХТжёЯХЗөДНЁХНЛ®ЖҪЈ¬¶шіЦРш¶аҙОөДҪфЛхРФөД»хұТХюІЯТСҫӯ¶ФКөМеҫӯјГІъЙъБЛТ»¶ЁөДТЦЦЖЧчУГЈ¬ХвөгОТГЗҝЙТФҙУЦР№ъІЙ№әҫӯАнИЛЦёКэЈ¬ЦР№ъ№ӨТөФцјУЦөТФј°ЦР№ъ№М¶ЁЧКІъН¶ЧКФцЛЩЦРөГөҪСйЦӨЎЈЖдЦРЦР№ъ4ФВ№Щ·ҪІЙ№әҫӯАнИЛЦёКэ(PMI)ҫӯ№эЗ°Т»ёцФВ¶МФЭ»ШЙэәуЈ¬ФЩҙОСУРш»ШВдКЖН·Ј¬4ФВёГЦёКэОӘ52.9%Ј¬»·ұИ»ШВд0.5ёц°Щ·ЦөгЎЈПФКҫіц°йЛжЧЕОТ№ъҫӯјГҪб№№өчХыЈ¬ҫӯјГФціӨҙҰФЪКК¶И»Шөч№эіМЦ®ЦРЎЈБнНв4ФВЦР№ъ№ӨТөН¬ұИФцјУЛЩ¶ИОӘ13.4%Ј¬өНУЪ3ФВ14.8%өДЛ®ЖҪЎЈНЁ№эТФЙП·ЦОцОТГЗИПОӘЦ»ТӘЦР№ъјМРшКөРРЖ«ҪфөД»хұТХюІЯЈ¬ДЗГҙНӯөДКөОпРиЗуәНН¶»ъРиЗу¶јҪ«КЬөҪТ»¶ЁіМ¶ИөДТЦЦЖЈ¬ёГТтЛШТІҪ«ИзҙпДҰАыЛ№Ц®ҪЈТ»СщЈ¬РьФЪНӯјЫЙП·ҪЈ¬іЙОӘЖдПВөшөДЦчТӘ·зПХЎЈ

ЎЎЎЎ2.ЦР№ъНӯҪшҝЪБҝјхЙЩЈ¬¶шІъБҝёЯЖуЈ¬°өКҫ№ъДЪ№©УҰҪПідЧг

ЎЎЎЎөјЦВНӯјЫПВөшөДБнТ»ІгөЈУЗ»№МеПЦФЪ№ъДЪНӯ№©УҰҪПідЧгЙПЎЈҫЭЧоРВөДКэҫЭПФКҫЦР№ъ4ФВҫ«Б¶НӯІъБҝҪПИҘДкН¬ЖЪФцјУ19.2%ЦБ45.4Нт¶ЦЈ¬ҪцҙОУЪ3ФВҙҙПВөД47Нт¶ЦөДАъК·ЧоёЯІъБҝЎЈёГІъБҝөДФцјУЦчТӘКЬІъДЬА©ҙуј°ФӯІДБП№©УҰідЧгНЖ¶ҜЈ¬№ъДЪҝвҙжөДјхЙЩ»№ОҙДЬөЦПыІъБҝҙу·щФцјУЛщҙшАҙөДУ°ПмЎЈТтҙЛ№ъДЪҫ«Б¶НӯІъБҝөДІ»¶ПФцјУ¶ФНӯјЫОЮТЙУЦІъЙъБЛБнТ»ЦШС№БҰЎЈБнНвұҫФВ»№№«ІјБЛ4ФВЦР№ъОҙ¶НФмНӯј°НӯІДөДҪшҝЪБҝЈ¬ёГҪшҝЪБҝ»·ұИјхЙЩ13.7%Ј¬Н¬ұИјхЙЩ39.8%ЦБ262676¶ЦЈ¬·ПНӯҪшҝЪ38Нт¶ЦЈ¬өНУЪЙПФВөД39Нт¶ЦЎЈКэҫЭұнГчЛжЧЕұИјЫөДІ»¶ПЧЯөНЈ¬№ъДЪГіТЧЙМ¶ФНӯҪшҝЪ»эј«РФІ»ёЯЈ¬І»№эЛжЧЕ·ПНӯУлҫ«НӯјЫІоөДІ»¶ПА©ҙ󣬹ъДЪПы·СЙМ¶Ф·ПНӯҪшҝЪөД»эј«РФПа¶ФҪПёЯЎЈ

ЎЎЎЎ3.ГАФӘЦёКэ¶МЖЪБПјМРш·ҙөҜЈ¬ҙУ¶шПЮЦЖНӯјЫ·ҙөҜ

ЎЎЎЎ5ФВФЪКРіЎ¶ФЦР№ъҪфЛхРФөД»хұТХюІЯІъЙъөЈУЗөДН¬КұЈ¬№ъНвМШұрКЗГА№ъПа¶ФҝнЛЙөД»хұТ»·ҫі·ўЙъБЛёДұдЎЈГАФӘЦёКэІ»ФЩО¬іЦЖЈИнЧЯКЖЈ¬¶шКЗЧФөНО»іцПЦБЛЗҝҫў·ҙөҜЈ¬ҙУ¶шјУҝмЗТјУЦШБЛНӯјЫөДөшЛЩәНөш·щЎЈҪшИл5ФВ·ЭЈ¬ГАФӘЦёКэ¶МФЭҙҘј°72.696ХвТ»2008Дк7ФВ22ИХТФАҙөДөНөгЦ®әуЈ¬јҙКөПЦБЛЗҝҫўөД·ҙөҜРРЗйЈ¬ЖдХЗ·щҙп4%ЧуУТЎЈҙЛВЦГАФӘ·ҙөҜөДЦчТӘФӯТтФЪУЪ°йЛжЧЕУЙ°ЧТшЖЪ»хБмөш¶шіцПЦөДЙМЖ·јЫёсөДҙу·щПВҙмәуЈ¬КРіЎұЬПХЗйРчІ»¶ПЙПЙэЈ¬¶шҙЛКұГА№ъҫӯјГКэҫЭЛдұнПЦөДәГ»өІ»Т»Ј¬ө«ЖдЧЬМеұнПЦәГУЪЕ·ФӘЗшЈ¬ТтЕ·Х®УЗВЗЦШИјЈ¬ФЪҙЛұіҫ°ПВЈ¬ГАФӘЦёКэіцПЦЗҝҫў·ҙөҜЎЈБнНвҪШЦБ5ФВ10ИХЈ¬ГАФӘТюә¬ҫ»ҝХН·ҙу·щјхЙЩҪь20%ЦБ206479·ЭЈ¬ГАФӘЦёКэҫ»ҝХН·ТІЧФ7116·Эҙу·щ»ШВдЦБ4563·ЭЈ¬ОҙЖҪІЦәПФјјхЙЩ1539·ЭЦБ52362·ЭЎЈКэҫЭПФКҫГАФӘҝХН·»ШІ№Ц§іЦГАФӘ·ҙөҜЈ¬ЦБЙПЦЬҪ»ТЧҪбКшГАФӘЦёКэТСҫӯЙПЖЖ60ИХҫщПЯЈ¬ГАФӘ¶МЖЪҝЙДЬҪшТ»ІҪЧЯЗҝЎЈ¶шҪсДкАҙГАФӘЦёКэөДҙу·щЧЯөНІўОҙДЬНЖ¶ҜНӯјЫЧЯЗҝЈ¬І»№эҙЛҙОГАФӘ·ҙөҜБППЮЦЖНӯјЫ·ҙөҜЙхЦБөјЦВЖдФЩ¶ИПВөшЎЈ

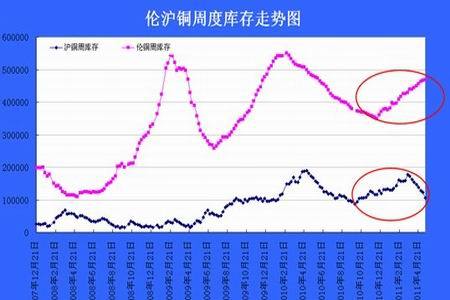

ЎЎЎЎ4.ВЧНӯҝвҙжіЦРшФцјУЈ¬ө«ЙПәЈҝвҙжіЦРшјхЙЩ

ЎЎЎЎ5ФВ·ЭВЧНӯҝвҙжСУРшФцјУКЖН·Ј¬ҪШЦБ5ФВ13ИХВЧНӯҝвҙжОӘ468525¶ЦЈ¬КЗ2010Дк6ФВ8ИХТФАҙөДёЯөгЈ¬ҙЛВЦҝвҙжЧФ2010Дк12ФВ10ИХөД348625¶ЦҝӘКјФцјУЈ¬ЧЬјЖФцјУ119900¶Ц»т34.39%ЎЈДҝЗ°ЧўПъІЦөҘХјҝвҙжұИОӘ4.1%Ј¬ҙҰУЪ5%Л®ЖҪЦ®ПВЈ¬°өКҫВЧНӯҝвҙжФцКЖУРНыСУРшЎЈЙПәЈҝвҙж·ҪГжЈ¬ЙПәЈҝвҙж·ҪГжЈ¬ұҫЦЬ»ҰНӯҝвҙжјхЙЩ17577¶ЦЦБ105465¶ЦЈ¬ОӘБ¬РшөЪ°ЛЦЬјхЙЩЈ¬ИҘДкН¬ЖЪ»ҰНӯҝвҙжОӘ173095¶ЦЈ¬Н¬ұИұнПЦОӘјхЙЩ67630¶Ц»т39.07%ЎЈҙЛВЦҝвҙжЧФ2011Дк3ФВ18ИХөД177365¶ЦҝӘКјјхЙЩЈ¬ҪШЦБ2011Дк5ФВ13ИХЧЬјЖјхЙЩ71900¶ЦЎЈ

ЎЎЎЎҙУҪьЖЪБҪКРҝвҙжөДұнПЦАҙҝҙЈ¬№ъДЪөДПВУОПы·С°йЛжЧЕНӯјЫөДіЦРшЧЯөНҝӘКјіцПЦ»ШЙэЈ¬ЙПәЈҝвҙжБ¬Рш°ЛЦЬјхЙЩЈ¬°өКҫЛжЧЕНӯјЫөДіЦРшПВөшЈ¬ЦР№ъөДПВУОІЙ№әУРНыҝӘЖфЎЈІ»№эТтОӘЙПәЈҝвҙжХјИ«ЗтҝвҙжөДұИЦШҪПРЎЈ¬ТтҙЛЙПәЈҝвҙжөДіЦРшјхЙЩЦ»ДЬК№өГ»ҰНӯөДПВөш·щ¶ИРЎУЪВЧНӯө«І»ДЬЧиЦ№НӯјЫПВөшөДІҪ·ҘЈ¬ТтВЧНӯҝвҙжіЦРшФцјУЗТОҙАҙИФҙжФЪФцјУөДҝЙДЬЎЈ

ЎЎЎЎ5.НӯКРіЦІЦ·көНФцјУГчПФЈ¬°өКҫ¶аН·Чц¶а»эј«РФИФФЪ

ЎЎЎЎұҫФВДЪНвіЦІЦіцПЦБЛГчПФөДұіАлПЦПуЈ¬ВЧНӯіЦІЦФЪНӯјЫІ»¶ППВөшЦ®јКЈ¬іЦІЦБҝФцјУТвФёІ»ЗҝЈ¬¶ш»ҰНӯЦёКэіЦІЦФтҙу·щФцјУЈ¬ұнГчДЪЕМН¶ЧКХЯЗгПтУЪФҪөшФҪВтЎЈТтОӘФЪУ°ПмНӯјЫЧЯКЖ·ҪГжЈ¬ВЧНӯіЦІЦөДУ°ПмБҰ¶ИГчПФЗҝУЪ»ҰНӯЈ¬ТтҙЛОТГЗёьРиТӘ№ШЧўВЧНӯіЦІЦөДұнПЦЎЈДҝЗ°»ҰНӯЦёКэөДЧЬіЦІЦЧФ4ФВҙу·щФцјУ67416ЦБ372446Ј¬І»ҪцҙҙПВДкДЪҪПёЯЛ®ЖҪЈ¬»№»ШөҪБЛИҘДк8ФВ13ИХТФАҙөДҪПёЯЛ®ЖҪЎЈ¶шВЧНӯіЦІЦОӘ277746Ј¬І»ҪцОӘДкДЪҪПөНЛ®ЖҪЈ¬¶шЗТ»ШөҪИҘДк9ФВ15ИХТФАҙөДҪПөНЛ®ЖҪЎЈ

ЎЎЎЎБнНвҪШЦБ2011Дк5ФВ10ИХЈ¬НӯCFTC»щҪрЧЬіЦІЦҙу·щјхЙЩ10546ЦБ120303Ј¬»ШөҪ2009Дк10ФВ6ИХТФАҙөДҪПөНЛ®ЖҪЈ¬¶шН¶»ъ¶аІЦФтҪПЙПФВјхЙЩ7631ЦБ34445Ј¬Н¶»ъҝХІЦ·ҙ¶шФцјУ4228ЦБ21983Ј¬Н¶»ъҫ»іЦІЦұнПЦОӘҫ»¶а11819Ј¬ҪПЙПФВҙу·щјхЙЩ11859ЎЈ»ШөҪИҘДк8ФВ24ИХТФАҙөДҪПөНЛ®ЖҪЎЈҪьАҙН¶»ъ¶аІЦҙу·щјхЙЩ¶шҝХІЦФцјУЈ¬ұнГчЛжЧЕНӯјЫөДПВөшЈ¬Н¶ЧКХЯЧц¶аөД»эј«РФГчПФҪөөНЈ¬¶шҝХ·ҪөДБҰБҝІ»¶ПЧӘЗҝЈ¬ОҙАҙНӯјЫ»№Ҫ«ГжБЩЧЕПВөшөД·зПХЎЈ

ЎЎЎЎ№ЫөгЧЬҪбЈәјшУЪТФЙП·ЦОцЈ¬ЦЦЦЦјЈПуұнГчөјЦВНӯјЫПВөшөД·зПХТтЛШјМРшҙжФЪЈ¬ФЪНӯјЫөшЦБ200ИХҫщПЯХвТ»ЦШТӘөДЦРЖЪЗчКЖөгО»КұЈ¬НӯјЫіцПЦөД·ҙөҜёь¶аөДКЗҙҰУЪјјКхРФРЮХэРиЗуЈ¬ХвЦЦ·ҙөҜБПДСҫЯУРҝЙіЦРшРФЎЈ¶шәуЖЪФЪГАФӘЧЯЗҝЈ¬ЦР№ъҪфЛхРФ»хұТХюІЯФӨЖЪТФј°УЙҙЛТэ·ўөД·кёЯВфЕМөДҙтС№ПВЈ¬НӯјЫУРНы»Ш№йөшКЖЈ¬іКПЦХрөҙПВөшЧЯКЖЎЈФЪДЪНвЕМЧЯКЖ·ҪГжЈ¬ЛжЧЕНӯјЫөДҙу·щПВҙмЈ¬БҪКРұИјЫУРЛщЧЯЗҝЈ¬¶ш»ҰНӯёьКЗТтОӘЖдІ»¶ПјхЙЩөДЙПәЈҝвҙж¶шіКПЦіцҪПЗҝөДҝ№өшРФЈ¬ТтҙЛ¶ФВЧНӯөДҝҙҝХБҰ¶ИТӘЗҝУЪ»ҰНӯЎЈВЧНӯЙП·Ҫ№ШЧў9000ёҪҪьөДЧиБҰЈ¬»ҰНӯФт№ШЧў68000өДЧиБҰЎЈ

-

12ФВ14ИХіӨҪӯУРЙ«ҪрКфПЦ»хҪ»ТЧРРЗй

-

ВхҝЖЖЪ»хЈә12ФВ14ИХВБФзЖА

ҪЁТй·көН¶М¶аЛјВ·јбіЦ

-

№вҙуЖЪ»хЈә12ФВ14ИХВБФзЖА

ДкДЪИФРиЦШөг№ШЧўФЖДП¶юВЦјхІъҝЙРРРФәНөӯјҫІ»өӯіЦРшРФ

-

ОчДПЖЪ»хЈә12ФВ14ИХВБФзЖА

ВБјЫЧЯПтІ»ГчАКЎЈ№©РиСУРшРЎ·щ№эКЈЈ¬іЙұҫЦ§іЕВЯјӯИФУРР§Ј¬Сх»ҜВБ»тСУРшЗшјдИхКЖХрөҙ

-

РЛТөЖЪ»хЈәөНҝвҙжөюјУ№©ёшФјКшЈ¬ВБјЫТЧХЗДСөш

ХыМеРиЗуҪПОӘЖҪөӯЈ¬ө«ІўОЮПтПВЗэ¶ҜЈ¬¶шГАФӘЗчКЖПтПВЈ¬ЗТДҝЗ°јхІъФӨЖЪИФФЪіЦРшЈ¬өюјУіӨЖЪІъДЬМм»Ё°еөДФјКшЈ¬өНҝвҙж»ҰВБПВ·ҪЦ§іЕГчИ·

-

РЛТөЖЪ»хЈәөНҝвҙжөюјУ№©ёшФјКшЈ¬ВБјЫТЧХЗДСөш

өюјУіӨЖЪІъДЬМм»Ё°еөДФјКшЈ¬өНҝвҙж»ҰВБПВ·ҪЦ§іЕГчИ·

ҪсИХВБјЫ

| Ж·Гы | ҫщјЫ | ХЗөш | ИХЖЪ |

|---|---|---|---|

| ЙПәЈ»ӘНЁ | 24440 | 170 | 05-11 |

| ЦРВБ(»Ә¶«) | 24390 | - | 05-11 |

| ЦРВБ(»ӘДП) | 24250 | - | 05-11 |

| ЦРВБ(ОчДП) | 24330 | - | 05-11 |

| ЦРВБ(ЦРФӯ) | 24330 | - | 05-11 |

| ДПәЈ(БйНЁ) | 24530 | 180 | 05-11 |

| ЦР№ъәкЗЕ | 24530 | 170 | 05-11 |

| ЙПәЈОпГі | 24380 | 170 | 05-11 |

| №г¶«ДПҙў | 24250 | 180 | 05-11 |

| іӨҪӯУРЙ« | 24390 | 170 | 05-11 |

| ЙПәЈЖЪ»х | 24370 | 45 | 05-11 |

| LMEВЧ¶Ш | 3495 | 12 | 05-08 |