铝道网行情

铜金融属性催生行情关键时刻

2011-05-12 00:00:00 铝业行情

一、一周要闻回顾

1、海外媒体4月25日报道,美国目前的政府债务已经接近14.3万亿美元的上限。美国政府现在42%的支出来自贷款。高昂债务可能波及整个经济,并最终影响每一个美国民众,甚至全球经济。

2、美国房地产经纪商协会(NAR)20日公布,美国3月现房销售月比增长3.7%,经季调的总量增至510万幢,经济学家此前预期为月比增2.5%,至500万幢。

3、世界金属统计局(WBMS)4月20日表示,全球1-2月铜市场供应过剩118,000吨,2010年全年供应过剩32,000吨。

4、日本大地震和海啸之后,金属铜和锌的消费量攀升,重建和发电厂建设等都需要大量铜锌金属,3月铜电缆的装船进口量已经增长了20%。

5、中国3月精炼铜进口较上月增加22%,至192161吨,但仍较1月减少约20%,中国公布的消费者信心指数上涨8个基点,显示市场信心逐渐恢复。

二、铜市场基本面分析

1、铜成本分析

2010年国内铜生产企业主要产品收入与利润比重图

国内铜生产企业销售收入占87%,利润只占65%,副产品的利润较高。

上游铜精矿采选企业利润持续攀升

铜精矿和利润率对比图

铜精矿的价格一直呈现上涨的趋势,2011年开始铜精矿的价格从45000元/吨上涨到58000元/吨,涨幅30%,利润率上涨10%。铜精矿占铜生产成本的81%。

铜精矿加工费

铜的加工冶炼费一直呈现上涨的趋势,主要原因是因为铜价较高,上游铜精矿采选企业增加了供给,加工冶炼费相应的上升,目前的加工冶炼费在130美元/吨。

LME与上海黄金和白银现货走势图

2010年黄金平均价格为273元/克,白银5350元/千克,对铜的影响为682.5元/吨铜、286.7元/吨铜,去除成本后对铜成本摊薄468.7元/吨。

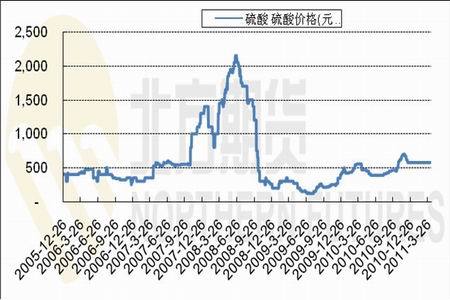

硫酸的成本价格为350元/吨, 2010年硫酸销售的均价为515元,所以硫酸对铜的成本摊薄为363元/吨。

硫酸价格走势图

稀散金属和其他副产品同样的方式计算,对铜的成本摊薄为418元/吨。

所以总计副产品对铜的成本摊薄为1250元/吨。

2010年铜的生产成本帐面上65000元/吨左右,副产品摊薄之后生产成本为58500元/吨。

2、期现基差走弱,库存到46万吨

上海现货期货铜及基差比较图

铜的现货市场销售不容乐观,下游由于资金面偏紧和高位铜价导致下游观望气氛较浓,买卖双方对峙,现货价格一直盘整,不过期货价格短期内呈现下跌的态势导致基差走弱,说明市场偏空。

LME库存与注销仓单对比图

从图中可以看出,LME库存一直成上升态势,截至到4月27日,库存增长到46万吨,注销仓单较低,但显示出增长的态势。

LME库存高企主要原因是因为亚洲铜库存大幅度上涨,美洲和欧洲库存稳定消化。以中国为首的亚洲国家消费迟迟未启动,日本受灾仍未恢复,不过随着年中生产消费的复苏和日本灾后重建,亚洲的消费即将启动。

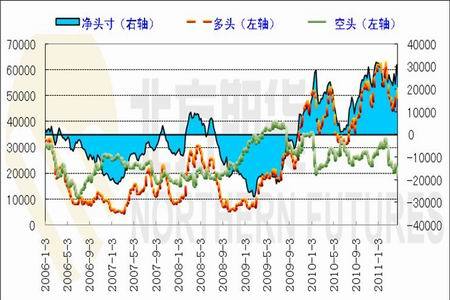

3、CFTC持仓和库存情况

CFTC基金持仓头寸图

CFTC的头寸反应映了基金对后市铜的价格预测。从图中可见目前净头寸仍在维持在高位,多头和空头都在震荡,多空之间的分歧仍然较大,多头最近两个星期加多仓明显,后市将延续波动的行情。

CFTC基金持仓头寸与LME期铜价格对比图

从基金持仓对比价格来看,二者之间呈现明显的正相关走势,目前基金头寸有减少的趋势,所以预计铜可能面临反复震荡调整的行情,振幅10%左右,LME期铜高位震荡不可避免。

三、持仓分析

价量仓走势

沪铜(66260,-1610.00,-2.37%)主力合约最近一个月成交量波动很大,除了因为换月的因素外,主要是因为市场的信心较为脆弱,多空行情不明显。最近持仓量增长,说明市场的参与活跃度逐渐升温,不过仍然不算强,建仓缓慢表现出市场对后市观望气氛较浓。

图3-1:Cu主力合约价量走势图

图3-2:Cu主力合约仓价走势图

主力合约铜排名前20、前5名持仓

(图3-3:主力合约每日前20和前5多空持仓图 )

2月以来,基本上前5和前20持仓机构的卖单明显高于买单,特别是价格下跌过程中,机构的空单大于多单,上涨过程中基本持平。4月份机构持仓量不大,说明处于观望中,但在下跌过程中多单多于空单,说明机构在下跌过程中积极做多,市场暂时还是看好。

四、市场观点及投资建议

上月至本月沪铜走出了一波震荡向下调整的行情。基本面方面较上月没有明显的改善,主要消费国中国的下游迟迟未启动,国内收紧的货币政策持续,下游企业资金面偏紧。欧洲和美国在较为宽松的货币政策下,复苏恢复进程中铜的消费维持稳定增长的态势。铜的行情目前金融属性较强,原油和和美元的走势直接关系着铜的走势。

短期来看,CFTC净持仓量减少,沪铜的仓价和仓量走势回升中有观望情绪,机构主力多空均衡缓慢增长,短期内可能看多,不过有继续下探的风险。

所以,短期来看,铜可能随以原油为标志的大宗商品价格联动上涨,但涨幅有限,预估2%-5%左右;中期来看,1-2个月内铜价有下跌的可能,然后以中国为主的国家消费旺季启动,库存消化,交易活跃,估计伦铜跌破9000美元,沪铜跌到67000元左右;但是长期来看,铜价看好,供需偏紧和美元的弱势会支撑铜价继续上涨到下一个高点,沪铜可能突破80000元。对于套期保值的现货企业来说,在铜期货震荡上行的过程中,在震荡关键点位不能获得支撑情况下实现“卖保”,对于需求企业来说,在震荡过程中如获支撑应实现“买保”,对于一般投资者来说,长期保持看多思路,中期做空,短期轻仓看多,上月提示空单69500止盈后轻仓多单进场,止损68500。

上一篇:LME金属5月12日市场早报

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 上海华通 | 24440 | 170 | 05-11 |

| 中铝(华东) | 24390 | - | 05-11 |

| 中铝(华南) | 24250 | - | 05-11 |

| 中铝(西南) | 24330 | - | 05-11 |

| 中铝(中原) | 24330 | - | 05-11 |

| 南海(灵通) | 24530 | 180 | 05-11 |

| 中国宏桥 | 24530 | 170 | 05-11 |

| 上海物贸 | 24380 | 170 | 05-11 |

| 广东南储 | 24250 | 180 | 05-11 |

| 长江有色 | 24390 | 170 | 05-11 |

| 上海期货 | 24370 | 45 | 05-11 |

| LME伦敦 | 3495 | 12 | 05-08 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确