����������

�������ڣ��������������� �ڼ�����������

2010-08-27 00:00:00 ��ҵ����

����һ. ����ع˼�����չ��

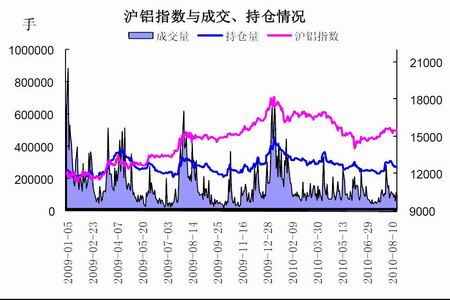

����ͼ��LME ��������

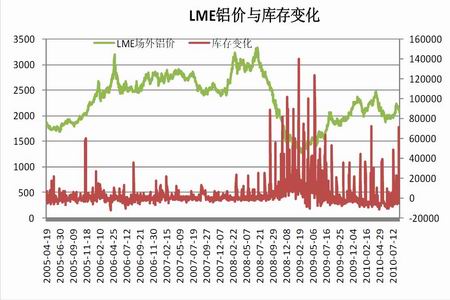

����ͼ����������

��������չ����9 �·���������������

����8 �·������ھ������������������������������Ϊ��ֻ�ǽ��ԵĻص����������д���ȵ���������ڷ��棬��ɱ������Ƶ����أ�������Կ�����������Ϊ����ǰ����(15245,0.00,0.00%)��ͻ��15000 Ԫ/��֮�����м۸������Ѿ����ƣ�����Ԥ�ƽ���8 �µ�9 �³��ﵽ�Ⲩ�ص�����ĵײ���Ԥ����������2000 ��Ԫ/�ָ���ֹ�����������·�֧����15000�������ϣ��ڽӽ�15000 ��δ����ʱ���������գ��ڵ������ٴ�ѡ�����ϵĿ����Խϴ���15000 �������ȼ������ֺ������볡��

��������عˣ�8 �·����н϶����

����������7 �·���������ܱ��г��ձ�ǿ�ƵĴ����£�����ͻ��ǰ�ڸߵ㣬�����������µĸߵ㣬���Ⲩ����������8 �³��������˺���Ʒ�г��ձ�ص������ǡ�����ڹ��ڣ��ؽ���������(LME)�����µ����ȸ�����ߵ��2200 ��Ԫ/���Ϸ��������ӽ�2000 ��Ԫ/�֣�������ǰ�ڵĴ��Ƿ���

����������8 �·ݵ��µ���Ҫ�����ں�۾������ݲ��ѣ�ʹ���г��ٴζԾ��ø��յ�״���������ǣ��Ӷ�����Ʒ�г�����ϵͳ�ԵĴ�ѹ��

������. һЩ��Ҫ����

���������������ټ���

����������������4 ���»��Ȼ��䣺�й�7 �µ���������Ϊ124.4 ������ͬ����Ȼ�϶����������������ٴμ��٣��Ѿ��������ĸ��¼��٣�3 �·�ʱ���������������170 �������ϵ���ʷ�¸ߣ������������������½�Ҳ��ʾ����Ϊ������Ҫ������ҵ֮һ�����ڵ����������Ѿ������Ż����������г�������״���������ڶ�����֧������������

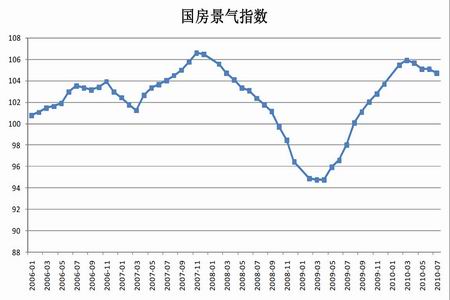

������������ָ�������»��䣺�������ڷ��ز��г��ۺ�״���Ĺ�������ָ����7 �·�����Ϊ104.72����������100 Ϊ�ֽ��ߣ�100 ���ϱ�ʾ�����ռ䡣7 �·����ݻ��Ȼ���0.34 ���ٷֵ㣬����Ҳ�������ĸ��»��Ȼ��䣬��ǰ��������һ����������Ҳ˵��Ŀǰ���ز��г��ķ�չ�ٶ�����������

�������ز���ҵ�ǵ�����������������˷��ز��г��ķ�չ״����������Ӱ���ش�2010 ��4����Ѯ�������������ڴ�ѹ���й���Ͷ����Ŀ�ģ�������̨���ز��������ߣ�Ŀǰ����Ӱ�����ڣ���ҲӰ���˽��ڶ��������������й�����ҵ�����ز�ҵ����������Ż�������£�����Ҳ�����˽ϴ��ѹ����

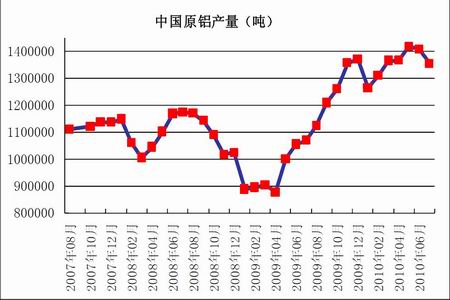

�����й�ԭ������7 ���Ի��䵫�Դ���λ

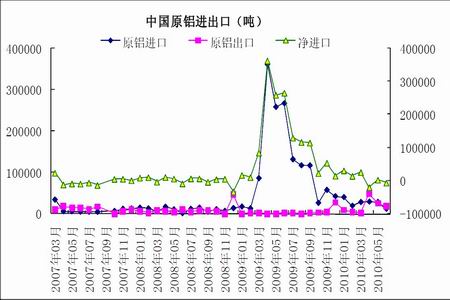

��������ͳ�ƾֹ�����������ʾ��7 ���й�ԭ������Ϊ135.2 ��֣���6 �·ݵ�140.6 ����������٣���������ά���ںܸߵ�ˮƽ����ȥ��ͬ������������˳����ķ�֮һ����������ͼ������Ҳ���Կ������Դ�2009 ���й������������ָ�������ԭ�����������������ڽ���5 �·ݴﵽ��ʷ�¸ߣ�Ŀǰ�IJ���ˮƽֻ����ʷ�¸��Եͣ���ǰ������Ȼ�´ォ������ɫ�������ܵ����ߣ����⽫�Ǹ����ڹ��������ڵ�Ӱ��̶����ޣ��ڽ����й������г��ͷ��ز��г����������Ż�������£�ԭ����ʣ�����Ȼ�����ֹۣ�����Ҳ�����ڻ��г����������������ɫ���ǵ���Ҫԭ��֮һ����Ҳʹ�ú��ڵ�������Ȼ���ܽϴ�Ļ�����ѹ����

�����й�ԭ�����ڴ������

�����й����ص�������ʾ��6 ���й���ԭ���������ڳ��ڣ�4 �·�ʱҲ�ǽ������ڳ��ڣ�2009 ���ϰ���������ڵĸ���Ѿ��仯������Ҳ˵���˽����й������������Ѿ�û��֮ǰ��ôǿ�ң��й����������ټ��������й��������ڸ�λ���ٽ�Ͻ������ĸ߿�棬���Կ����й�����������Ӧ�Ƿdz�����ģ��������ϲ�û���ر�õ�֧�����ɣ�ǰ���������Ǹ������г�����������ۻ�����ƫ�ֹ�Ԥ���ƶ������������л������ѹ����Ȼ��С��

����

����������Ӵ�ѹ������

��������Ǽ�ӷ�ӳ�г�����״����һ����Ҫָ�꣬�������صĸ߿��ѹ�������г��ڳ�ѹ��һ����Ҫ���أ��Դ�2009 ���ؽ���������(LME)�������������460 ������ϵ���ʷ��λ�������ؿ�治��������LME �Ŀ�����������٣���Ȼ�����ڷdz��ߵ�ˮ�������ٵ�����Ҳ���г����ڸ߿��ĵ����������⣬Ŀǰ��LME �����440 ��ָ���������û����ȷ�ı䶯�����ڷ��棬�Ϻ��ڻ�������(SHFE)�Ŀ�������ά����50 ��ָ�������������±仯����������˵���߿������Խ������������пռ䣬������Ŀ��Ҳ���������������ɫƣ������Ҫԭ��֮һ��

����

����

����

������Ԫ����ѹ������

������Ԫ��Ϊ������Ʒ����Ҫ���ۻ��ң���Ʒ�۸����������ԪҲ�ǹ�ϵ���У��Ҷ���ַ���ع�ϵ����Ԫָ����ǰ����������֮����8 ����Ѯ�ﵽ���Եײ����˺��������շ�������Ԫ��ֹ������Ҳʹ����Ʒ�г���ѹ����Ԫ���ȷ�����ͬʱ������Ҳ�ﵽ�Ⲩ����Ķ������ص�����Ԫ���������Ǻ�����Ҫ�ص��ע�Ķ���

����ͼ����Ԫָ��

����

����

�����������۸��ϵ��Ƹ���ұ���ɱ�

����8 ��18 �գ��й����������������̩\�\�й���ҵ(10.02,-0.03,-0.30%)�ɷ�����˾���������������ֻ������۵���3.8%����2750 Ԫÿ�֡��������������״��ϵ��������۸��ڴ�֮ǰ�������Ѿ�������Դ�����µ��������۸�7 �³�������ǰ�����۵��´죬������˾���������ֻ�����2850 Ԫ����2650 Ԫ���µ�����Ϊ7.02%��6 �³�����˾���������ֻ��۸���3000 Ԫ�µ���2850 Ԫ�����ڴ˴��ϵ��۸��ձ���Ϊ�ǹ��������ϵȵز�����������ҵ���ͼ�����ɵ������Թ������ţ�ͬʱ����Ҫ�ۿڵ�������������½�����Ҫԭ����������ʾ��8 �³��й���Ҫ�ۿڵ�����������ѽ���60 ������ҡ�

�����������͵����ɱ�����ұ���е�����Ҫ��ԭ���ϣ��������۸�������ζ�����ɱ����������ڵ������ҵ������Ϊ�ߺ�����ҵ��֮ǰ������ز����Ѿ�ȡ���˶Ե������ҵ���Żݵ�ۡ��ɱ�����������������ṩ��ǿ��֧�ţ����ӳɱ��Ͽ��ǣ����۵��¿տռ佫����̫��

������. �ֻ��г��ο�

���������ֻ�����������֣�Ŀǰ�г��ɽ��۸���15150-15340 Ԫ/�����䡣�����ֻ�ó���̱��۸��ǻ�����ƫ���ҳɽ����Ŀ����Ͷˣ����г������滷�����Χ��������Ӱ�죬ó���̿�����̬��ǰ�ڼ��أ�����С����ˮ����Ϊ�����ܳ����μӹ���ҵ�Dzɹ���Ϊ�����������۳����֮�������̬�������ء�

���������㽭�ȵ�����ȱ�����أ�����������ҵ�����ʲ��㣬Ӱ��ԭ�����ѡ��Ĵ��������������Ӱ�죬������ҵ�����ż١������г���Ͷ�����嵭��Ŀǰ�����������ֻ��г���Դ��Ϊ���㣬ҵ����ʿ��ʾ�ֿ�����������������г��ֻ������������½�̬�ƣ���ֹ8��20�������������26.3 ��֡�

�������¹���ұ����ҵ����ά����������̬�ơ�����������վ��15000 Ԫ/�ֹؿ��Ϸ����������ҵ������Ϊ������ǰ�ڶڻ�����������������ⲿ�ֵ����������ܿ�ʼ����Ͷ���Ρ��ݵ�ǰ�ɱ��������ǣ����������ɱ�������Ȼ���ԣ����������������ܵ�۸���Ӱ����Ȼ���ڿ��״̬�������������۸��ٴε�����2750 Ԫ/�֣�ұ���ɱ��������ӡ�Ԥ�ƽ���1-2�·�ұ�����ٴμ����Ŀ����ԱȽ�С��

������������ ��Խǿ

��һƪ��LME����֪ͨ

-

12��14�ճ�����ɫ�����ֻ���������

-

�����ڻ���12��14��������

�����Ͷ̶�˼·���

-

����ڻ���12��14��������

���������ص��ע���϶��ּ��������Ժ͵�������������

-

�����ڻ���12��14��������

�����������ʡ���������С����ʣ���ɱ�֧��������Ч������������������������

-

��ҵ�ڻ����Ϳ����ӹ���Լ�������������ѵ�

���������Ϊƽ������������������������Ԫ�������£���Ŀǰ����Ԥ�����ڳ��������ӳ��ڲ����컨���Լ�����Ϳ�滦���·�֧����ȷ

-

��ҵ�ڻ����Ϳ����ӹ���Լ�������������ѵ�

���ӳ��ڲ����컨���Լ�����Ϳ�滦���·�֧����ȷ

��������

| Ʒ�� | ���� | �ǵ� | ���� |

|---|---|---|---|

| ����� | 24650 | -120 | 04-03 |

| �Ϻ�(��ͨ) | 24700 | -90 | 04-03 |

| ����(����) | 24510 | - | 04-03 |

| ����(����) | 24440 | - | 04-03 |

| ����(����) | 24460 | - | 04-03 |

| ����(��ԭ) | 24430 | - | 04-03 |

| �Ϻ���ͨ | 24560 | -120 | 04-03 |

| �㶫�ϴ� | 24440 | -110 | 04-03 |

| �Ϻ���ó | 24500 | -130 | 04-03 |

| ������ɫ | 24510 | -120 | 04-03 |

| �Ϻ��ڻ� | 24455 | -285 | 04-03 |

| LME�� | 3523.5 | -62 | 04-02 |