铝道网行情

银河期货:铝价等待去库存 低迷态势仍未改

2010-08-26 00:00:00 铝业行情

8月份铝价走势回顾:本月铝价冲高回落,LME铝价最高上冲至2249美元/吨,随后价格再度走弱,回到2015美元/吨附近;沪铝价格被动跟涨LME铝价,价格最高触及15930元/吨,但涨势并未能维持,价格重回15250-15500元/吨的震荡区间;

经济增长博弈政策预期,铝价缺乏宏观面指引:从本月公布的经济数据来看,全球经济增长依然呈现放缓迹象。美国消费、房地产数据持续疲软,中国各项经济指标虽然维持高位,但经济增长放缓迹象显现。对经济放缓的担忧,引发了市场对新刺激政策的预期增强,流动性充裕的背景下,商品价格维持高位;

国内外铝市场基本面状况差异化仍存,铝价外强内弱格局重现:国外铝市场供应的紧张助推了LME铝价的强劲反弹,而沪铝价格受制于疲弱基本面,向上动力不足,更多的表现为被动的跟涨;

铝价重回成本区间,铝厂亏损扩大或再度引发减产:氧化铝价格的上涨,导致铝厂成本压力进一步显现,随着铝价的再度回落,铝厂亏损或进一步加重,这将导致高成本铝厂的减产;

后市铝价走势分析:国内铝市场供应过剩格局依然未改,这对铝价的上行起到了明显的拖累作用。在宏观经济前景仍存不定性、季节淡季显现的背景下,铝价依然等待库存的消耗,低迷态势难改。

一、8月份铝价走势回顾

8月份铝价冲高回落,受中国宽松政策延续、美元大幅回落的支撑,LME铝价最高上冲至2249美元/吨,但上涨态势并未能延续,随着美国经济数据的疲软及美元的大幅反弹,市场乐观情绪消退,LME铝价重回前期1930-2025美元的震荡箱体上沿位置。

相对LME铝价的偏强走势而言,受制于疲弱的基本面拖累,沪铝价格更多的表现为被动跟涨。在LME铝价及周边品种偏强走势的带动下,沪铝价格最高向上触及16000元/吨附近,但现货价格却出现了明显的滞涨,货源的供应充裕导致下游跟涨的积极性并不足,对价格的认可度较低。在随后的回调中,沪铝价格弱势尽显,主力1011合约最低下探至15225元/吨。

二、经济增长博弈政策预期,铝价缺乏宏观面指引

从公布的数据上看,经济增长放缓的迹象在继续增强,虽然欧洲主权债务问题对欧元区经济的冲击有所减弱,但美国经济数据的持续疲软再度强化了市场的避险情绪,而中国经济正在朝着政府调控的方向减速。数据的疲软再度引发市场对经济刺激政策的预期,经济放缓再度博弈政策,铝价在宏观层面依然缺乏方向性指引。

1.欧元区经济好于预期

市场关注的欧洲银行业压力测试结果在7月23日揭开了面纱,结果显示,接受测试的91家欧洲银行中仅有7家未能通过测试,此结果大大降低了市场对欧洲主权债务问题的恐慌情绪。市场研究机构Markit公布的数据显示,欧元区7月制造业采购经理人指数(PMI)终值56.7,预期56.5。该数据至今已是连续第十个月维持在50以上,而且要高于6月份的55.6。此外,得益于德国经济的强劲增长,欧元区第二季度国内生产总值(GDP)环比增速达1%,超过预期,为四年来最高。第一季度欧元区GDP增幅仅为0.2%。从数据上看,欧元区经济状况并不如预想中那样糟糕,尤其是欧元的贬值助推了相关国家的出口,对经济增长起到了一定的拉动作用。但考虑到相关国家的坚持计划仍在继续执行,对待欧元区经济前景,我们仍需保持谨慎乐观。

2.美国经济数据持续疲软

近期市场的焦点在于美国。美国经济数据的疲软令市场对全球经济增长的忧虑情绪再起,从美元及黄金的表现上也能看出市场避险情绪出现了再度回升。美元指数触及80附近后强劲反弹、黄金价格也回升至了1200美元附近。

美国就业形势的疲软继续拖累美国经济复苏。美国劳工部公布数据显示,美国8月14日当周初请失业金人数升至50万人,预估为47.6万人。美国周度初请失业金人数创2009年11月14日当周以来最高。此外,美国7月份非农就业人数减少了13.1万人,之前市场预估为减少6.5万人。除就业数据的疲软外,美国消费、房地产数据也出现了持续性的下滑,美国经济复苏进程或继续受阻。

3.中国经济结构调整稳步推进

从国家统计局公布的7月份宏观经济数据来看,工业增加值、社会消费品零售总额、固定资产投资等经济指标虽然维持高位,但环比皆出现了一定程度的下滑,中国经济增速正在朝着调控的方向放缓。从大的方面看,后期中国经济面临着保持经济平稳较快发展、调整经济结构与管理通胀预期三大主题,保持经济平稳较快发展依然位列首位,而经济结构调整目前仍在推进,房地产调控并无放松迹象、落后产能也在积极淘汰,为了避免负面调控对经济的冲击,国内重启了西部大开发计划及继续推进东北老工业基地的振兴工作,并试点用公积金支持保障性住房建设。总体而言,中国经济已经形成了较好的对冲机制,但结构调整所带来的阵痛在短期内仍难以避免。

4.宏观面转折点在政策

经济增速的放缓已成定局,后市宏观面的转折点在政策。前期市场一直对美联储重启量化宽松货币政策有较强的预期,但8月10日美联储会议的结果并为给市场带来太强的提振作用。会议结果显示,美联储继续维持利率在0-0.25%低点不变,这符合市场此前预期;美联储宣布将把到期抵押贷款债券回笼资金用于继续购买美国国债,以支撑美国经济复苏,但数量上对流动性的扩大影响有限。中国政策基调主基调尚未改变,下半年将继续实施积极的财政政策和适度宽松的货币政策。因此,我们认为,后市政策面的风险相对较小,宏观面的转折点在于新的刺激政策能否再度出现,这将影响后市铝价走势。

三、基本面状况差异化,铝价外强内弱

8月铝价再度呈现了外强内弱的走势,由于2008年停产的铝厂尚未重启产能,在今年需求偏强的带动下,国际铝市场供应状况一直较为偏紧,LME铝库存虽然维持高位,但由于融资仓单的锁定,可供流通的库存并不多,约为70-90万吨。LME铝现货与3个月合约的贴水幅度由7月中旬的20美元缩小至2美元左右,交割铝出现升水吸引卖家将铝放入LME仓库等级交割,8月7日当周,LME铝库存一度大幅增加9万吨。力拓加铝近期表示,目前北美洲地区铝市场供不应求,铝棒紧俏,力拓加铝正从其亚洲太平洋(11.87,0.07,0.59%)地区的铝厂进口铝棒。此外,中东地区两家铝厂由于电力问题而导致减产,在短期内业加剧了国外铝市场供应偏紧状况。

| 铝厂 | 产能 | 地区 | 停产(减产)原因 |

| Laterriere铝厂 | 23.5万吨 | 北美 | 断电事故 |

| 卡塔尔铝厂 | 58.5万吨 | 中东 | 电力中断 |

| 埃及EGAL铝厂 | 26万吨 | 中东 | 电力问题 |

近期,部分铝厂的复产也从侧面反映了国际铝市场的供应状况,德国Trimet铝业公司已全面恢复旗下两家电解铝厂的生产,预计两家企业今年产量有望达到25万吨;力拓加铝位于英国产能18.1万吨的Lynemouth电解铝厂也将全面恢复生产。随着西方铝厂的复产,后期国际铝市场供应紧张状况将会得到缓解。

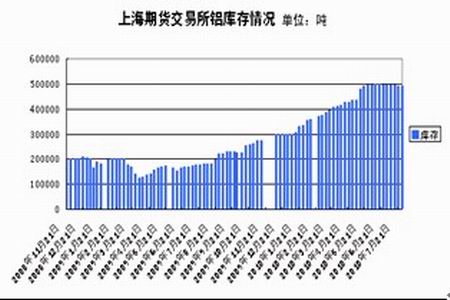

同国外铝市场供应偏紧的状况相比,国内铝市场供应过剩的状况一直未发生太大的改观。国内主要现货市场(上海、无锡、杭州、南海)铝库存减缓了下滑态势,库存总量维持在97.1万吨;上海期货交易所铝库存也稳定在了49万吨左右。国内铝市场供应的过剩,对铝价的向上空间起到了较强的抑制作用。

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 中国宏桥 | 24650 | -120 | 04-03 |

| 南海(灵通) | 24700 | -90 | 04-03 |

| 中铝(华东) | 24510 | - | 04-03 |

| 中铝(华南) | 24440 | - | 04-03 |

| 中铝(西南) | 24460 | - | 04-03 |

| 中铝(中原) | 24430 | - | 04-03 |

| 上海华通 | 24560 | -120 | 04-03 |

| 广东南储 | 24440 | -110 | 04-03 |

| 上海物贸 | 24500 | -130 | 04-03 |

| 长江有色 | 24510 | -120 | 04-03 |

| 上海期货 | 24455 | -285 | 04-03 |

| LME伦敦 | 3523.5 | -62 | 04-02 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确