铝道网行情

方正期货:铝价先扬后抑 全年宽幅震荡(年报)

2017-01-19 16:37:40 铝业行情

|

来源:方正期货 内容摘要: |

沪铝(13335, -40.00, -0.30%)自经历了2015年全年的大幅下跌后在年底终于企稳反弹。2016年对于沪铝来说是欣欣向荣的一年,不论是上游以成本支撑所形成的上涨基石,还是下游良好需求所带来的拉动,都使得本已岌岌可危的电解铝行业得到了大范围的复苏及发展。在产能持续萎缩到谷底后是价格上涨重新带来了生机。2016年全年,在消耗库存的同时电解铝产能开始逐步恢复,铝厂也开始逐步扭亏为盈。随着下游铝材需求的持续向好,未来对于原铝的需求依然是持续增长的局面。

但是价格规律所带来的循环是源源不断的,在产能逐步恢复,并且运输瓶颈得以解决后,迎接电解铝行业的将是大量出货,价格再次进入下跌周期在所难免。只是有上游成本的支撑,下跌深度依然可控。另外一个不确定因素是国家供给侧改革对于电解铝行业去产能的影响,据测算2017年将新增产能300万吨,这些新增部分基本能满足需求的增长。但是需要淘汰的落后产能这个不确定因素会影响多少供给依然难以估计。

整体来看,原铝的逐步供给宽松是大概率事件。2017年的房地产行业在国家调控下很难再复制2016年的疯狂,取而代之的是棚户区改造以及基建等对于铝材的需求。所以未来需求端的增量将主要集中在汽车、电力以及民生等相关产业。而美元加息的影响因素以及人民币的持续贬值也将为原铝价格带来很多不确定性,因此沪铝价格的单边行情很难重演,先扬后抑全年宽幅震荡将是大概率事件,全年主要运行区间在12200-14400之间。

第一部分2016年原铝市场走势回顾

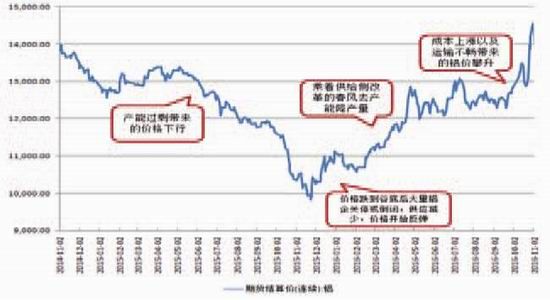

一、沪铝2016年再现单边上涨行情

沪铝期货合约2014-2016年结算价走势图:

图1-1沪铝期货连续合约结算价走势图

资料来源:Wind资讯、方正中期研究院整理

图1-2长江有色金属铝锭现货价格走势图

资料来源:Wind资讯、方正中期研究院整理

从2015年11月开始,沪铝开启了触底反弹的旅程。前期产能过剩带来的价格一路下跌使得很多铝厂关停,原铝产能也降到了历史低点。而价格的触底反弹则是此时供需失衡的必然结果。下游需求在年底时开始好转,并且一直持续到今年全年,房地产行业的井喷式增长带动了一系列铝材需求,而此时的产能又无法弥补需求缺口。再加上国家大力推进的供给侧改革,使得许多中小型落后产能,其中包含已经关停的部分被淘汰。

因此,原铝开始了去库存周期。此时不论伦铝还是沪铝的库存水平开始呈现出直线下降的走势。铝锭价格也在此时开始不断上行。而从10月开始,由于铁路供给侧改革所带来的运力缩减以及公路运输新规的实施所带来的运输不畅给盘面更是火上浇油。可以说,这轮上涨周期是供需错配以及供给侧改革双重作用下的必然结果。这两方面互相借力、互为补充,给沪铝盘面带来了2016年一整年的牛市行情。

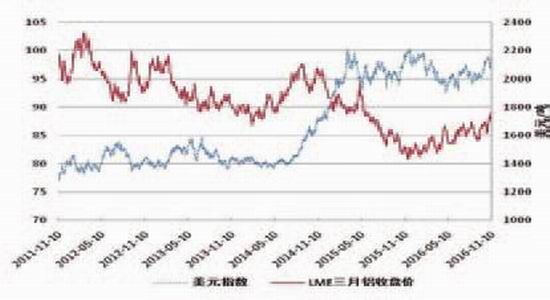

二、2016年伦铝走势震荡上行

图1-3伦铝三月连续合约日线走势图

资料来源:文华财经、方正中期研究院整理

伦铝也同样在去年11月开始了触底反弹过程,只是相对于沪铝,走势要温和许多,整体维持区间震荡重心上移的走势。由于中国是铝消费第一大国,因此对铝价盘面走势也拥有定价权。除去全年震荡先抑后扬的美元指数影响外,原油价格的底部反弹也给工业品乃至有色金属带来的积极影响。加之LME铝库存不断走低,铝价在震荡整理中走强也是情理之中了。

三、全球货币宽松所带来的上涨机遇

图1-4美元指数周线走势

图1-5美元指数与伦铝收盘价走势比较

资料来源:文华财经、方正中期研究院整理

2016年,国际政治经济局势变化多端。前有英国脱欧的黑天鹅事件,后有美国总统大选特朗普当选。另外美联储从年初就开始吹风的加息预期,更是扰得资本市场风起云涌。全球各经济体,除了美国经济发展增速较好外,都或多或少处于调整周期中。不论是日本市场、欧洲市场、中国市场,还是新型经济体如印度和巴西,都在持续实施宽松的货币刺激政策。但这种倚赖宽松货币政策刺激的增长方式,在美国持续不断的加息预期下显得格外脆弱,各国资本市场风险事件更是频发发生。

美国经济在全球来看可以说是一枝独秀,但是今年以来依然面临着诸多不确定性。就业数据的不及预期和通缩风险以及一再下修的GDP增速,使得美联储一再推迟加息时间表,这不仅给美元带来了全年先抑后扬的V型走势,也为全球资本市场带来的更多的活力。而我国人民币在此期间的大幅贬值,也使得大宗商品价格迎来了新一轮牛市。

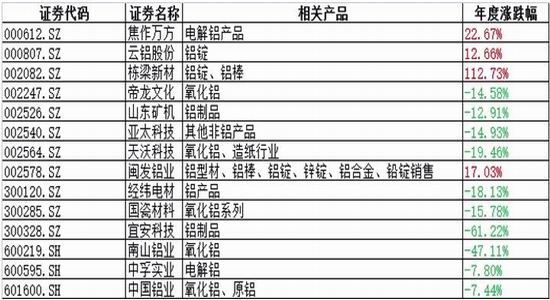

四、沪铝相关股票

第二部分原铝供给端

原铝的产业链从上游来看并不长,从铝土矿的开采到氧化铝的冶炼,最后到电解铝的生产。这三个重要环节构成了原铝的上游产业链。而从铝土矿的储量来看,虽然我国铝土矿储量并不低,但是品味不好,因此依然常年依赖进口。加之从去年开始的供给侧改革缩减产能,对整体原铝上游产业链都形成了较大压制。

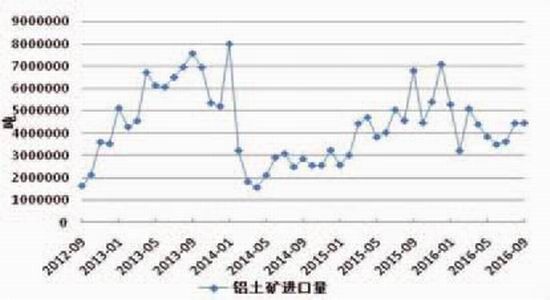

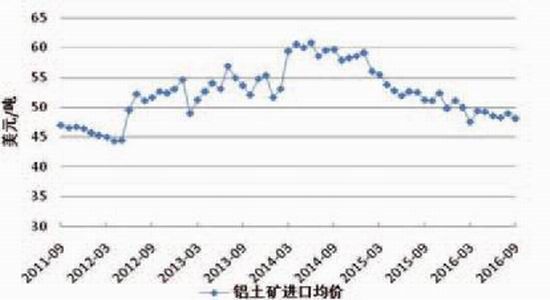

一、铝土矿依然常年依赖进口

图2-1近年我国铝土矿月度进口量走势

图2-2近年我国铝土矿月度进口均价走势

资料来源:Wind资讯、方正中期研究院整理

据最新的海关数据显示,2016年前三季度中国铝土矿进口量共计约3771万吨,同比减少2.87%。其中,9月份铝土矿进口量约447万吨,同比大幅下滑34.29%,环比小幅上升0.2%。

受几内亚铝土矿供应量增加带动,8月份中国铝土矿进口量开始环比回升,但是和去年同期相比,前三季度进口总量有所减少。主要原因是马来西亚铝土矿供应量短缺。1-9月份,中国自马来西亚进口铝土矿仅654万吨左右,同比大幅下滑58.55%。按照规定,马来西亚铝土矿开采限令将延长至今年年底。同时,由于多数矿主没有出口许可,关丹地区铝土矿库存无法顺利运出。11月份马来西亚降雨可能加强,这将进一步影响当地铝土矿供应。

1-9月份,澳大利亚是中国最大铝土矿供应国,出口量达1563万吨左右,同比上升3.57%。其次是几内亚,供应量约740万吨。据悉,8月份信发集团恢复印度铝土矿进口,9月份印度矿供应量从8月份的7.5万吨左右增至约32万吨。由于目前国内仅有一家消费商采购印度铝土矿,导致三氧化二铝含量43%硅7%印度铝土矿中国到岸价格在35-36美元/吨低位徘徊,并未跟随马来西亚等地铝土矿价格而上涨。

前三季度,巴西铝土矿供应量达280万吨左右,同比飙升224.77%。受海运费上涨影响,明年初巴西铝土矿中国到岸价格有望从目前的52美元/吨左右上升至60美元/吨以上。

9月份,中国重启所罗门群岛铝土矿进口,当月进口量约10.6万吨。据悉,目前国内已有三家氧化铝生产商使用当地铝土矿。预计,四季度所罗门群岛铝土矿供应量将继续增加。

从全年来看,铝土矿进口价格只是窄幅波动,整体维持平稳。未来2017年随着下游开工的展开以及较多的需求刺激,铝土矿的进口量将有望小幅增长。

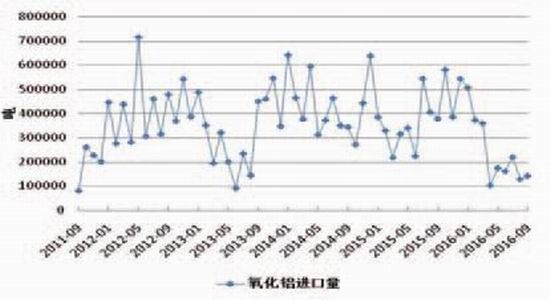

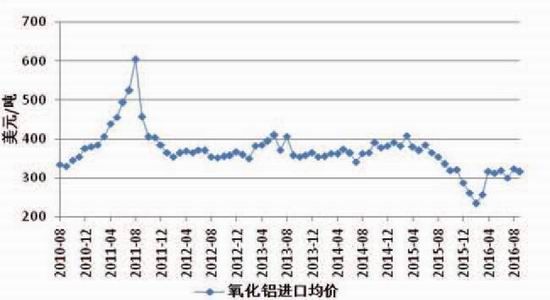

二、氧化铝价格带动原铝成本上涨

图2-3近年我国氧化铝产量以及同比环比走势

图2-4我国氧化铝月度进口量

资料来源:Wind、方正中期研究院整理

图2-5我国氧化铝月度进口均价

资料来源:Wind资讯、方正中期研究院整理

跟据最新数据显示,9月国内氧化铝产量为494.3万吨,同比增幅4.79%,环比小幅下降0.66%,但日均产量较8月上涨2.65%,主要是8月意外停产的两家氧化铝企业山西华兴和香江万基逐渐复产影响。10月氧化铝产量预计为529.9万吨,同比增幅为7.83%,日均产量较9月大幅上涨,除以上两家企业持续复产增加产量外,受近期大幅推升的氧化铝价格带动,山东地区氧化铝企业包括中铝山东。鲁北化工开始复产,另外今年初减产的中铝山西近期也选择复产,10月产量预计大幅增加。

9月底中国进口氧化铝库存量减少19万吨至38万吨,环比大幅度下降33%。其中连云港有24万吨进口氧化铝库存,环比减少20%;鲅鱼圈进口氧化铝库存量减少13万吨,环比大幅度56%降至10万;青岛港持有库存4万吨,环比基本持平。9月底进口氧化铝港口库存量大幅度下滑。一方面,由于国产氧化铝价格已经高于进口氧化铝价格,下游消费商大量采购港口现货;另一方面,海外氧化铝供应量有限,中东地区需求高位持稳,导致中国氧化铝进口量持续保持低位。预计今年氧化铝进口量难有缓解,港口进口氧化铝库存将会继续保持低位。到明年,随着原铝产量的不断增长,氧化铝产量和进口量都将有所增长。

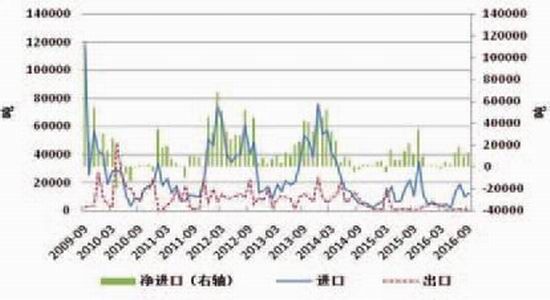

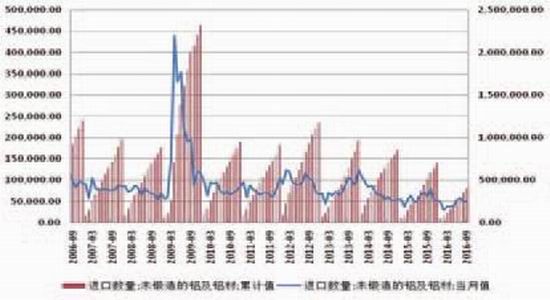

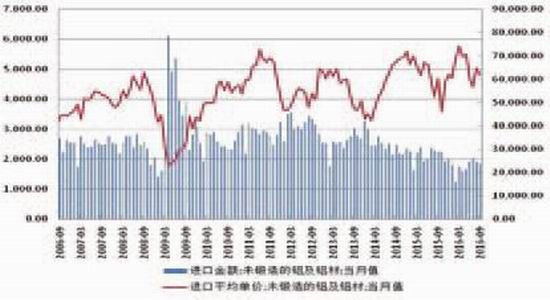

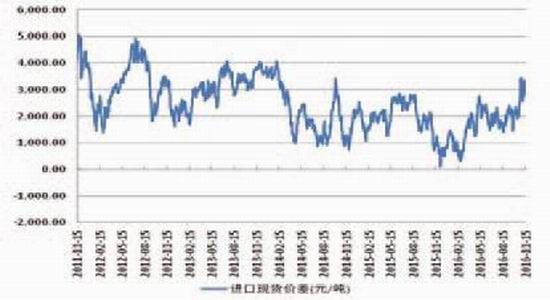

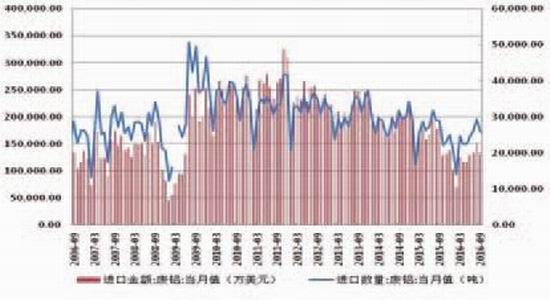

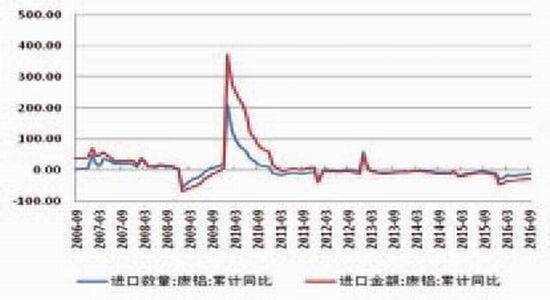

三、原铝进口增加出口萎缩

图2-6我国原铝进出口走势及比较

图2-7我国进口铝材的当月值和累计值走势

资料来源:Wind资讯、方正中期研究院整理

图2-8我国进口铝材的进口金额和平均价

图2-9铝材进口现货价差走势

资料来源:Wind资讯、方正中期研究院整理

2016年,在去产能的大旗下,原铝需求受到一定冲击,进口量也跟随产量一起呈现萎缩趋势。1-9月我国累计进口原铝76792吨,同比去年下降24.6%。从全年的波动上来看,下半年要整体好于上半年,这也得益于国内铝价的快速上涨使得内外价差缩小。明年从趋势上来看,随着国内的原铝供应日益充足,进口量整体依然会维持缩小态势,季节性波动明显。

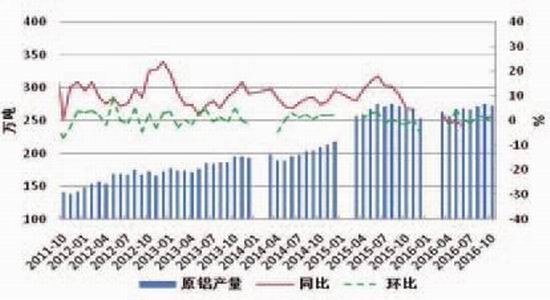

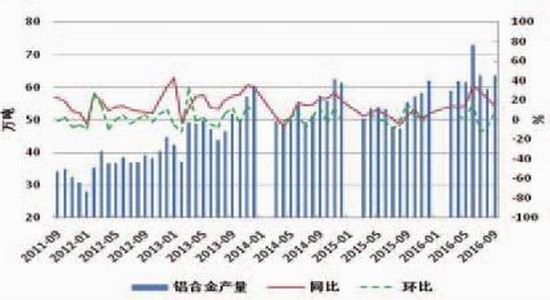

四、原铝产量同比下滑产能逐步恢复

图2-10原铝产量以及同比环比月度走势

图2-11铝合金产量以及同比环比月度走势

资料来源:Wind、方正中期研究院整理

据最新数据显示,中国10月原铝产量为273万吨,同比增加1.1%,2016年前10个月中国原铝产量累计为2618万吨,较上年同期减少1.1%。从全年数据来看,下半年同样好于上半年。除去产能缩减的因素外,需求端的好于预期也是近月呈现增长的主要动力。另外,铝合金产量今年以来持续正增长,也是难得的一枝独秀,这都要得益于房地产行业的蓬勃发展。随着房地产政策调控的日益严格,明年对于铝合金的用量将会缩水。长期来看,保持正增长问题不大,但是增速将会放缓。2017年原铝产量的走势将更多的取决于汽车以及其他制造业的发展速度。

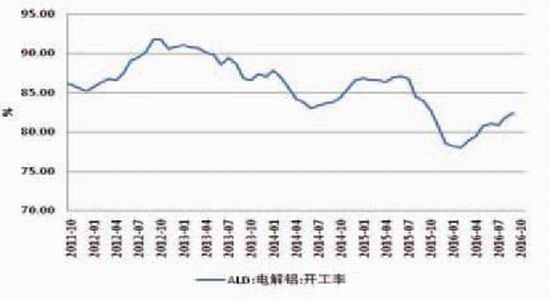

图2-12我国电解铝在产产能以及总产能比较

图2-13我国电解铝开工率走势

资料来源:Wind资讯、方正中期研究院整理

据卓创网最新数据显示,截止至10月底,我国铝冶炼企业建成产能4290.8万吨,运行产能3513.3万吨,产能运行率81.88%,较上月回升0.66%。按省份核算产能运行率回升的分别为:四川3.78%,陕西3.01%,广西2.95%,山东2.2%,甘肃1.98%,山西1.56%,河南1.3%,贵州0.82%;按省份核算产能运行率回落的为:新疆3.58%。

10月份国内建成产能折算增长36万吨,运行产能折算增加48.8万吨。本月共有12家企业出现增产复产情况,运行产能继续大幅增加。进入11月份,铝企新投及复产增幅或有收窄,但高利之下冶炼长减产、停产可能性极低,明年预计全年产能运行率继续维持在80%上方。

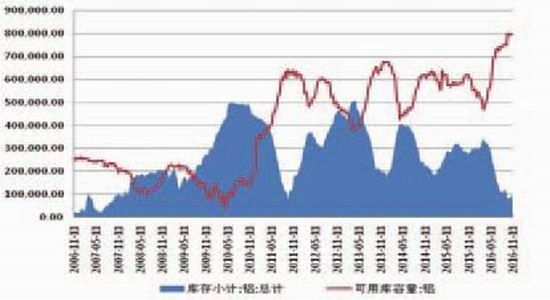

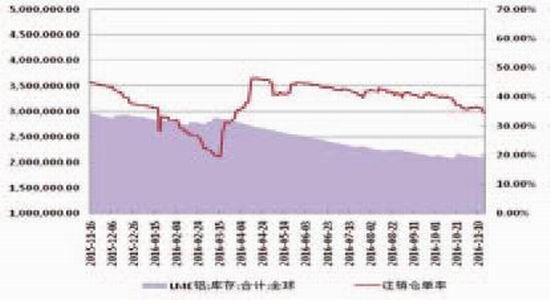

五、全球原铝进入去库存周期

图2-14沪铝库存以及可用库容量走势比较

图2-15伦铝全球库存合计以及注销仓单率走势

资料来源:Wind资讯、方正中期研究院整理

进入2016年,沪铝以及伦铝库存都呈现出整体下降的趋势,尤其是进入第二季度,下行走势更为明显。整体来说,在产能不足需求依然旺盛的情况下,全球原铝在今年进入了去库存周期。随着产能进一步增加,开工率逐步上升,未来铝库存将处于震荡走势。而近期由于运输不畅,产地铝锭外运出现瓶颈,库存水平可能进一步走低。

第三部分原铝下游消费情况

一、房地产行业迅猛发展难持续

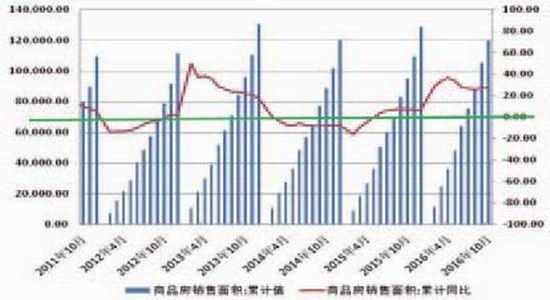

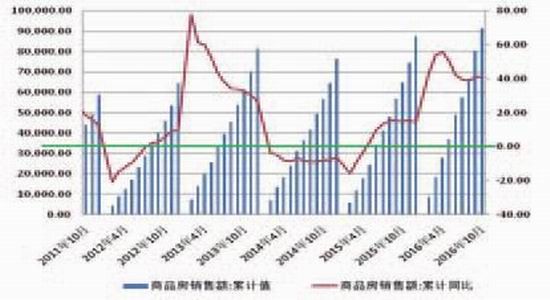

图3-1我国商品房销售面积累计值及累计同比

图3-2我国商品房销售额累计值及累计同比

资料来源:Wind资讯、方正中期研究院整理

2016年1-10月份,商品房销售面积120338万平米,同比增长26.8%,增速比1-9月份回落0.1个百分点。

其中,住宅销售面积增长27.0%,办公楼销售面积增长36.1%,商业营业用房销售面积增长19.3%。同时,商品房销售额91482亿元,增长41.2%,增速同样回落0.1%。其中,住宅销售额增长42.6%,办公楼销售额增长56.5%,商业营业用房销售额增长23.2%。

图3-3近年国房景气指数走势

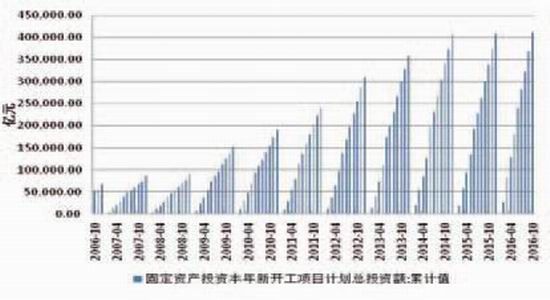

图3-4我国固定资产投资本年新开项目计划总投资额累计值

资料来源:Wind资讯、方正中期研究院整理

10月份,房地产开发景气指数(简称“国房景气指数”)为94.10,比9月份提高0.05点。国家统计局发布的数据显示,从房地产开发投资完成的情况来看,1-10月份,全国房地产开发投资83975亿元,同比名义增长6.6%,增速比1-9月份提高0.8个百分点。其中,住宅投资56294亿元,增长5.9%,增速提高0.8个百分点。住宅投资占房地产开发投资的比重为67.0%。

2016年是房地产行业蓬勃发展的一年,从年初开始逐步升温的房地产市场到三季度末依然火爆。虽然国家出台各种更加严格的监管措施,力图去除房地产行业泡沫,但是一、二线城市的房价依然以较快速度增长。进入四季度,在多管齐下的降温措施以及传统淡季到来的双重作用下,房地产销售开始有所降温。未来政府工作的核心之一就是稳定房地产市场的发展,因此明年地产行业对于铝的需求也将逐渐以平稳增长为主,大规模的建设及开发将转变为有序推进的局部改造,对于铝材的需求还要更多的依靠基建。

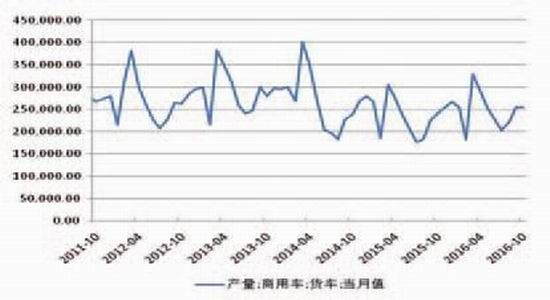

二、汽车制造依然将保持较快增长

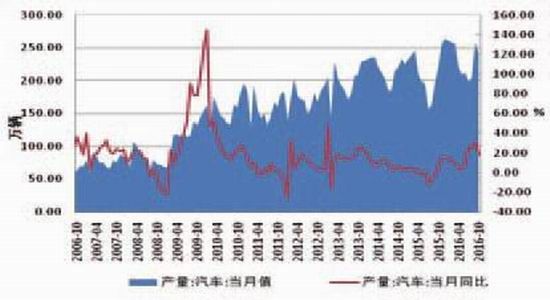

图3-5我国汽车产量月度值及月同比走势

图3-6我国商用货车月度产量走势

资料来源:Wind资讯、方正中期研究院整理

根据中国汽车工业协会的最新统计数据来看,2016年10月,汽车产销比上月略增,同比保持快速增长。1-10月,汽车产销同比呈较快增长,增幅明显高于上年同期。10月,我国汽车产销量比上月和比上年同期继续呈现增长,增速较上月有所放缓,但同比增速仍在10%以上,增速较快;本月产销率102.5%,企业库存下降。10月,汽车产销分别完成258.6万辆和265.0万辆,比上月分别增长2.2%和3.4%,比上年同期分别增长17.6%和18.7%,高于上年同期10.6和6.9个百分点。1-10月,汽车产销分别完成2201.6万辆和2201.7万辆,比上年同期均增长13.8%,高于上年同期13.8和12.3个百分点。

进入下半年,汽车产量增速加快,7-10月以同比两位数的增速上涨。主要受益于房地产、基建的大型重型机车的需求。近期,在新的运输规定实施后,公路运力大受影响,但是从另一方面,也利好了大型卡车的生产,未来在汽车产量方面依然将有良好的市场前景。

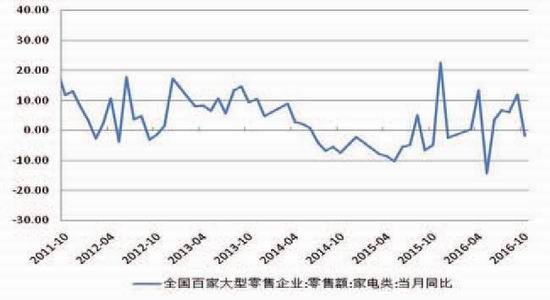

三、家电制造受制于人口红利

图3-7全国百家大型零售企业家电类销售额月同比走势

资料来源:Wind资讯、方正中期研究院整理

2016年9月,家电产销基本延续了8月份的良好增长态势,只有个别产品下滑。其中,空调上下游产业都出现了大幅增长,为整个三季度划上了圆满句号,从目前形势来看,三季度也将是2016全年的一个产销高峰。

从全国百家大型零售企业家电类的零售额同比中,我们可以看出。今年1-10月的零售额同比仅有两个月为负增长,其他时间保持相当的增速,并且平均增幅在5个百分点以上。刨去季节性因素,说明下游家电的消费能力始终在持续增长,这也为铝材的消费提供了强大的市场潜力。未来一年,家电类的消费依然将保持一定增速,但是幅度不会过猛。

四、再生铝需求量将平稳增长

图3-8我国废铝月度进口量及进口金额

图3-9我国废铝进口量及进口金额累计同比走势

资料来源:Wind资讯、方正中期研究院整理

2016年9月,我国废铝进口171615吨,进口金额19619.6万美元。1-9月累计进口废铝139万吨,比去年同期下降10.7%,累计同比下降13.8%,累计进口金额下降29.2%。整体而言,由于原铝价格处于历史较低水平,从去年年底到今年,相对形成替代效应的废铝需求量减少。未来随着原铝价格走高,废铝的优势将进一步凸显,明年废铝的价格将有所回落,而进口量将呈现增长的态势。

图3-10我国河北地区废铝线平均价走势

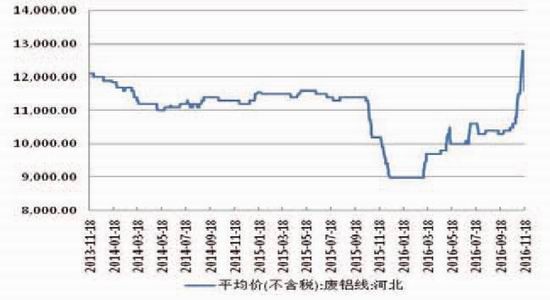

资料来源:Wind资讯、方正中期研究院整理

第四部分 技术分析

图4-1沪铝指数日K线图

资料来源:文华财经、方正中期研究院整理

图4-2沪铝指数周K线图

资料来源:文华财经、方正中期研究院整理

图4-3沪铝指数月K线图

资料来源:文华财经、方正中期研究院整理

沪铝从去年11月触底回升后,持续了五个月单边上涨行情,并且在六个月的震荡整理行情后再次向上突破。未来随着成本的抑制再度单边下行或者上涨的行情很难再现。宽幅区间震荡,并且先扬后抑是大概率事件。主要运行区间在12200-14400之间,上方14000有较大压力,若突破16000可期。而下方的主要支撑位在13300,若跌破有可能下挫到12200附近。

第五部分后市展望

沪铝自经历了2015年全年的大幅下跌后在年底终于企稳反弹。2016年对于沪铝来说是欣欣向荣的一年,不论是上游以成本支撑所形成的上涨基石,还是下游良好需求所带来的拉动,都使得本已岌岌可危的电解铝行业得到了大范围的复苏及发展。在产能持续萎缩到谷底后是价格上涨重新带来了生机。2016年全年,在消耗库存的同时电解铝产能开始逐步恢复,铝厂也开始逐步扭亏为盈。随着下游铝材需求的持续向好,未来对于原铝的需求依然是持续增长的局面。

但是价格规律所带来的循环是源源不断的,在产能逐步恢复,并且运输瓶颈得以解决后,迎接电解铝行业的将是大量出货,价格再次进入下跌周期在所难免。只是有上游成本的支撑,下跌深度依然可控。另外一个不确定因素是国家供给侧改革对于电解铝行业去产能的影响,据测算2017年将新增产能300万吨,这些新增部分基本能满足需求的增长。但是需要淘汰的落后产能这个不确定因素会影响多少供给依然难以估计。

整体来看,原铝的逐步供给宽松是大概率事件。2017年的房地产行业在国家调控下很难再复制2016年的疯狂,取而代之的是棚户区改造以及基建等对于铝材的需求。所以未来需求端的增量将主要集中在汽车、电力以及民生等相关产业。而美元加息的影响因素以及人民币的持续贬值也将为原铝价格带来很多不确定性,因此沪铝价格的单边行情很难重演,先扬后抑全年宽幅震荡将是大概率事件,全年主要运行区间在12200-14400之间。

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 南海(灵通) | 24180 | 80 | 08-06 |

| 中国宏桥 | 23960 | 110 | 08-06 |

| 上海华通 | 23850 | 110 | 08-06 |

| 中铝(华东) | 23800 | - | 08-06 |

| 中铝(华南) | 23910 | - | 08-06 |

| 中铝(西南) | 23800 | - | 08-06 |

| 中铝(中原) | 23670 | - | 08-06 |

| 上海物贸 | 23790 | 120 | 08-06 |

| 广东南储 | 23910 | 110 | 08-06 |

| 长江有色 | 23800 | 110 | 08-06 |

| 上海期货 | 23760 | 50 | 08-06 |

| LME伦敦 | 3215 | 28.5 | 08-05 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确