铝道网行情

华泰期货:产能放成本撑 铝价震荡上行(年报)

2017-01-09 10:17:03 铝业行情

|

来源:华泰期货 铝:上有产能释放,下有成本支撑,铝价震荡上行 |

1.上游铝土矿市场供给充足

2.上游氧化铝市场或现小幅短缺

3.电解铝产能释放较氧化铝快,但全年产能释放受制于氧化铝

4.全球需求仍然维持4%-5%,中国需求仍然维持7%左右

5.2016年电解铝成本端上涨明显,后期有望持续

6.电解铝产能释放压力,成本端有所支撑

风险点:成本端快速下滑,需求快速下滑

2017年认为铝市场的主要逻辑在于铝锭供给的释放速度、库存的变动以及成本端是否继续上行的支持。

目前认为预计国内产能增速约10%大于需求增速约7%,但受制于氧化铝产能的释放情况,电解铝产能释放或并不如计划中多,同时成本端有所支撑,若价格过低,利润减少投产将不及预期。因此,铝价上行有产能释放压力,下行有成本支撑,预计铝价将在低利润区间波动,跟随成本端震荡上行。铝价运行区间或在【11500,14000】

策略方面:

买远抛近:一季度由于前期积压库存较多且交割库增加便于库存累积,因此预计价格压力较大。现货由于进口和新疆铝锭逐渐到货承压,且需求季节性走弱,近月合约受抑,期货远月受益于远期需求好转和成本支撑将偏强,整体回归contango模式,因此可以考虑买近抛远。

关注指标:氧化铝和电解铝产能释放;能源价格。

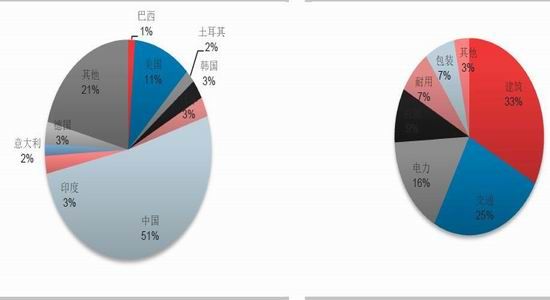

上游铝土矿市场供给充足

几内亚将逐渐成为铝土矿最大产出国

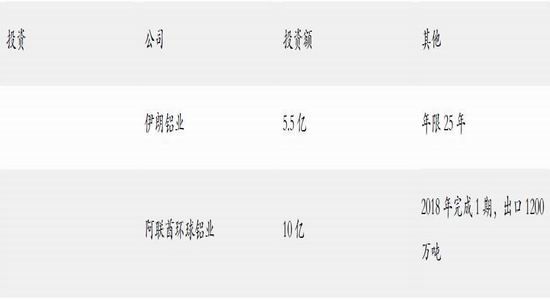

(1)2016年全球铝土矿产量由于马来西亚关丹地区暂停铝土矿开采有所减少,月均减少约200万吨,减少幅度占全球总产量近10%。但实际上马来西亚的铝土矿资源在全球来讲储量并不算丰富,根据美国地质调查局数据,马来西亚铝土矿储量仅为4000万吨,占全球储量的0.1%,目前已开发过半,后期产量增加潜力较小。而几内亚地区铝土矿资源储量高达74亿吨,占比26%,但目前年生产量仅占全球6%,后续发展潜力巨大。因此全球知名铝企均在几内亚有投资铝土矿项目(表1),后期预计铝土矿供给有保证,价格上涨弹性较小。除表1所示,据中国有色网,随着美国铝业(CBG)实施改扩建项目增加产能,阿联酋铝业(GAC)、俄罗斯铝业(COBAD)、英国铝铁公司(ALUFER)等外国矿业在几内亚项目的陆续建成投产,2018年几内亚铝矾土矿产量有望达到6600万吨。

印度地区铝土矿产出也在扩张

(2)据中国铝业网,印度地区巴拉特铝业有限公司BharatAluminiumCompanyLimited(Balco)为了解决氧化铝精炼厂面临的原材料危机计划在印度提高铝土矿产能。因为公司将Korba工厂的铝产能提升到了5,70,000吨每年。从澳大利亚进口铝粉大大增加了生产成本,为尽快摆脱这种状态同时降低成本支出,因此Balco计划提高两座矿山产量。目前,该公司的两座矿山(Sarguja和Kawardah)每年共生产铝土矿200万吨。公司计划将产量提高至500万吨。其中Sarguja矿山提高200万吨,Kawardah矿山提高300万吨。但Sarguja和Kawardah的储藏量能够持续3-5年。此后,Balco将在Chhattisgarh地区寻找更多的矿山。

我国铝土矿市场预计仍将供给充足

(3)虽然我国铝土矿随着资源品位降低,对外依存度将逐渐升高。但由于各大铝企积极布局海外铝土矿及氧化铝市场,因此预计上游铝土矿供给仍将充足。虽然我国2015年进口主要来源马来西亚决定自2016年1月15日起暂停开采铝土矿,同时冻结发放新的铝土矿出口许可,后续由于环保原因继续暂停,使得2016年马来西亚进口铝土矿大量减少,但由于前期在几内亚市场的布局和储备了大量库存,进口主要来源逐渐转为澳大利亚和几内亚,因此2016年铝土矿供给仍然充足。

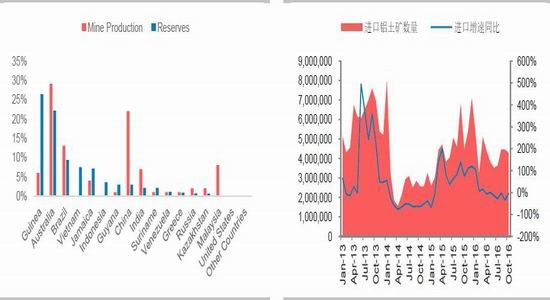

(4)据中国海关统计,10月我国进口铝土矿同比下降4.43%至427.7万吨。2016年1-10月我国共进口铝土矿4196.80万吨,累计同比下滑3.2%。预计随着几内亚铝土矿进口的增加,铝土矿进口后期将陆续增加。2016年中国铝土矿进口量预计将达到5000万吨。

(5)由于铝土矿进口量减少,随着国内氧化铝产能的增加,进口铝土矿库存逐渐下滑,

但仍在高位。据AM数据,11月底中国铝土矿库存降至2960万吨左右,库存去化天数为164天。随着几内亚地区的铝土矿逐渐释放,预计2017年铝土矿供给仍然充足,几内亚铝土矿进口量将增加1000万吨,据阿拉丁预计2017年铝土矿进口量有望增加至6400万吨,增幅超20%。

在2016年底,有消息传言据印尼雅加达邮报消息称,印尼政府正在起草一项法规,考虑放松对铝土矿原矿的出口禁令,但预计这对整体铝土矿的供给影响较小,因目前铝土矿市场供应充足,且印尼近两年的铝土矿产量据Bloomberg只有36.8万吨和47.1万吨,存量较小,所以短期内对市场的冲击量不大。印尼铝土矿的优势在于距离中国近,运费成本较低,且中国铝业已布局印尼铝土矿资源,利于中国铝业全产业链发展。

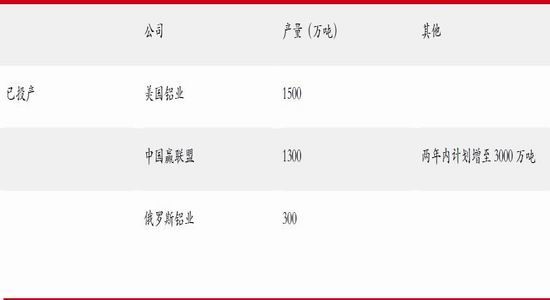

(6)中国宏桥集团与新加坡韦立、港台港集团、几内亚UMS4家企业组成的企业联合体“中国赢联盟”在几内亚注册成立的公司叫“博凯矿业公司”(SMB),在几内亚的铝土矿今年起开始稳健供应,2016年预计将运回1300万吨,2017年预计产量继续释放,将运回2300万吨铝土矿,计划2018年达到3000万吨。同时,中国铝业也在印尼和老挝有投资铝土矿项目,2013年收购了PTNUSAPATIPRIMA70%的股权,在西卡里曼丹拥有7个铝土矿的开采权。

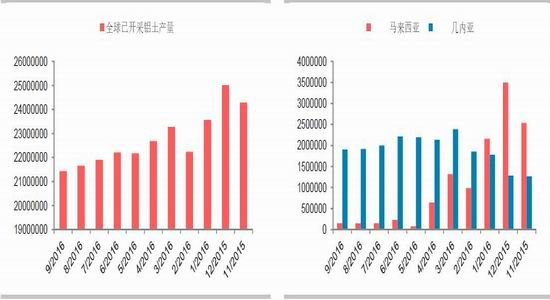

图1:全球铝土矿产量 单位:吨 图2:全球铝土矿产量分地区 单位:吨

数据来源:Bloomberg 华泰期货研究所

图3:全球铝土矿产量 图4:马来西亚和几内亚产量对比

数据来源:Bloomberg 华泰期货研究所

图5:铝土矿储量与开采量 图 6: 铝土矿进口量

数据来源:Bloomberg US Geological Survey 华泰期货研究所

表格1:几内亚地区铝土矿资源投资

数据来源:海关总署 华泰期货研究所

上游氧化铝市场小幅短缺

国际氧化铝布局

(1)除了在几内亚布局铝土矿资源的开采,许多企业也进一步布局氧化铝厂的建设。

几俄双方达成协议,重新启动2012年起关门停业的FRIGUIA氧化铝厂项目。第一期工程计划2017年初开工建设,最迟在2018年4月1日之前竣工投产,建成后将形成年产55万~60万吨氧化铝的生产能力。第二期扩建工程计划2019年开始可研,2024年开始动工建设,2026年完成投产,形成年产100万吨氧化铝的能力。

阿联酋迪拜铝业计划在几内亚博凯地区投资建设一家年产400万吨的氧化铝厂,计划2022~2024年期间建成投产。

国家电力投资公司也计划在几内亚博凯地区投资建设一家年产400万吨的氧化铝厂。

美铝计划在KAMSAR港口附近建设一家年产200万吨的氧化铝厂,2008年就买下厂址土地并做好了规划和前期初步设计,但由于氧化铝国际市场价格开始持续低迷,美铝至今一直未动工。

中国氧化铝产量

(2)2016年氧化铝产量预计同比增3.8%

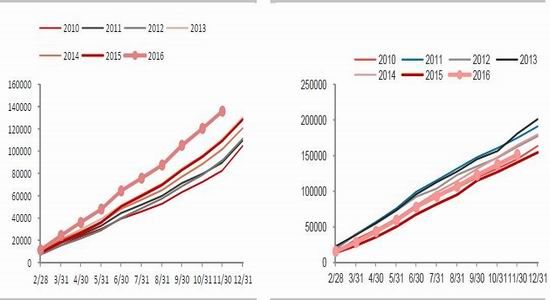

根据国家统计局,2016年11月中国氧化铝产量为587.5万吨,同比增长18.8%。2016年1-11月中国氧化铝产量为5529.3万吨,同比增长2.4%;由于2016年四季度氧化铝供不应求,价格大幅上涨,氧化铝企业利润率高企,因此开工积极性较高,整体达到90%,预计12月产量将达到590万吨左右,因此预计2016年国内氧化铝产量将达6100万吨,同比增幅达3.8%。

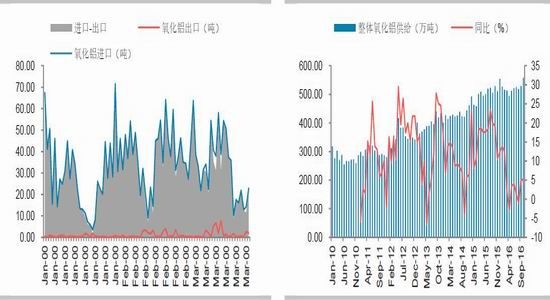

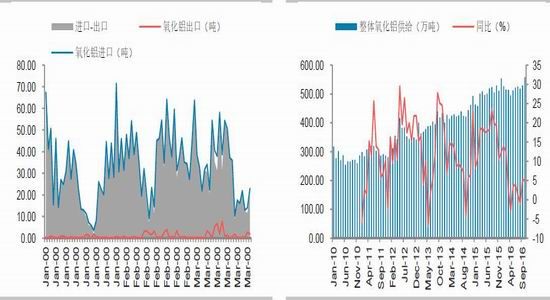

(3)2016年氧化铝净进口下滑

氧化铝和铝土矿同属电解铝上游,进口铝土矿将在国内生产成氧化铝影响上游供给,而进口氧化铝则作为国产氧化铝的补充,根据相对价格的变化而增减,因此整体呈现氧化铝与铝土矿进口此消彼长的态势。

海关数据显示,2016年10月中国氧化铝进口量为22.91万吨,同比减少60%;2016年10月中国氧化铝出口量为1.93万吨,同比增加18%;2016年10月中国氧化铝净进口20.98万吨。2016年1-10月累计进口239.88万吨,累计出口10.18万吨,累计净进口为229.70万吨,同比下滑35%。

(4)2016年整体中国氧化铝供给

综合国内氧化铝产量和净进口量,2016年10月中国氧化铝整体供给量为557.68万吨,同比增加5.3%;2016年1-10月累计中国氧化铝整体供给量为5217.90万吨,同比增加4.2%。按比例折算,预计2016年中国氧化铝整体供给量为6476.82万吨,同比增加5.3%;2016年1-10月累计中国氧化铝整体供给量为5217.90万吨,同比增加6.68%。

(5)2017年预计中国氧化铝供给有近1000万吨左右的投放计划,可以支撑约360-500万吨左右的电解铝产能投放。但实际投放时间大部分在年中和下半年,因此折算全年产能增幅仅400多万吨,按90%的产能利用率计算折算产量也仅约390万吨,仅支持约200万吨的电解铝生产。预计2017年中国氧化铝产量约为6500万吨。因此在电解铝产能释放较快的情况下,明年上半年氧化铝价格仍将偏强,对铝价有所支撑。在进口方面,则会有所补充,预计在国内氧化铝价格强势的情况下,进口氧化铝重新获得价格优势,除了中国宏桥集团在印尼投资的氧化铝,预计从澳大利亚和几内亚进口的氧化铝也将增加,但长期进口量仍有可能受制于人民币贬值。

图7:全球氧化铝产量 图8:中国氧化铝产量

数据来源:Bloomberg 华泰期货研究所

图9:中国氧化铝净进口量 图10:中国整体氧化铝供给

数据来源:Bloomberg 华泰期货研究所

图11:全球氧化铝产量 图12:中国氧化铝产量

数据来源:Bloomberg 华泰期货研究所

图13:中国氧化铝净进口量 单位: 图14:中国整体氧化铝供给 单位:万吨

数据来源:Bloomberg 华泰期货研究所

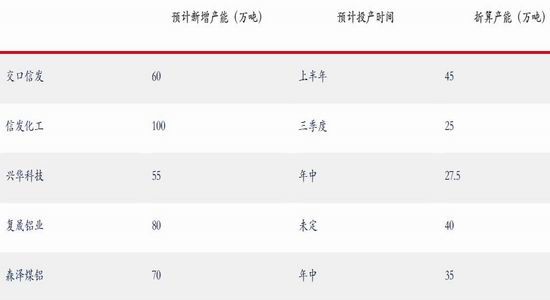

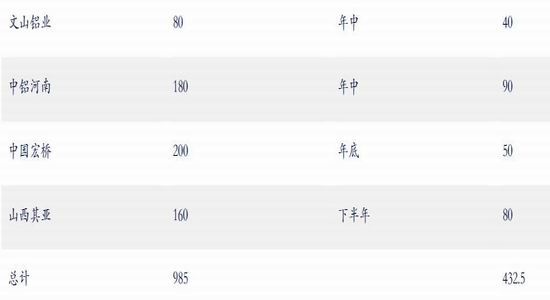

表格2:2017年氧化铝预计投产

资料来源:AladingMyyouse 华泰期货研究所

电解铝市场供给压力加大

2017年国内产能增速放缓,国外产能增幅较多,但绝对产量仍是国内产量较大,且超出前期预期。但国务院多次强调电解铝等过剩行业不得以任何方式备案新增产能,因此可以预计未来电解铝产能增量将放缓,甚至可以期待若铝价跌幅过大会有行政力量减少电解铝产能投放。

国内电解铝供给

根据国家统计局,中国11月原铝产量为280万吨,同比增加3.8%,前11个月中国原铝产量累计为2898万吨,较上年同期减少0.7%。海关数据显示,中国10月原铝进口量同比下滑69%至10612吨。1-10月进口量同比减少36%,至87490吨。中国10月原铝出口量28吨。1-10月出口量16635吨。中国10月原铝净进口量10854万吨,累计净进口70771万吨。整体电解铝10月供给量为274.06万吨,1-10月供给量为2662.3万吨,增幅为1.27%。预计2016年整体原铝供给3230万吨,较2015年3180万吨增加1.6%。

根据SMM,,2017年全年有约310万吨产能计划投放,其中部分与自己的下游企业配套,因此对市场影响较小。而根据阿拉丁,2017年全年有约462万吨产能投放,大于阿拉丁统计的氧化铝产能可支持的电解铝产能数量约200万吨,因此氧化铝价格仍将偏强,对电解铝有所支撑,同时制约电解铝产能的投放。综合两家情况,预计2017年电解铝产能释放量可达535,若按2016年产能为4180万吨计算,增幅达12.8%,超过前期氧化铝预计约1000万吨的产能增幅,更大大超过折算释放约400万吨的氧化铝产量。而目前国内电解铝生产主要依赖国内氧化铝供给,进口氧化铝占比较小,仅占10%左右甚至更低。即使在宏桥布局了印尼氧化铝生产,后续氧化铝进口有望回升的情况下,进口氧化铝也难补目前缺口,因此预计后期电解铝产能投放将受制于氧化铝产能的投放,投放增速小于计划。

根据SMM数据整理,一季度电解铝投产企业为中国忠旺,主要业务是下游铝材加工,投产电解铝项目主要为了匹配自己公司生产经营活动,因此对市场供给压力较小,但会减少电解铝需求。后续产能释放也主要在下半年,与氧化铝产能主要投放时间相匹配,因此随着目前价格回落,电解铝复产动力减弱,供给压力或并没有想象中大。同时受制于氧化铝供给,新增电解铝产量释放或控制在300万吨左右,2017年产量约为3530万吨,增幅约7%。

电解铝产品结构变化

近年来,电解铝产量中铝水占比逐渐走高,铝锭占比下滑,且这一比例仍有望继续下降。目前铝锭产量最大的新疆地区,主要是由于下游配套厂家尚未建好才生产铝锭,随着下游企业的建成,后期也将实行铝水全部就地转化为铝加工产品。

从产业结构发展的角度来看,铝水供给逐渐成为主流,铝锭产量将逐渐下滑。随着上下游一体化产业园的推进,铝材加工厂在电解铝厂周边建厂已是主流。随着铝锭产量的下滑,下游使用铝锭的铝材加工企业将受到较大的制约,有能力的铝材加工企业将建立自己的电解铝厂,以保证上游电解铝的供给。由于下游铝水生产企业与上游铝锭生产企业形成了整体合作的关系,销售和购买关系联系更为紧密,因此更好地稳定了供需关系。

从成本的角度来看,综合分析经济效益生产和销售铝水将节约800-1200元/吨左右,使得电解铝的利润空间进一步提升。相比铝锭销售,铝水销售的运输减少了铸锭、码锭、打包的人工成本。使用铝水还可减少二次熔炼带来的损耗,有利于环保。比如广东地区2016年底因环保检查铝锭重熔生产受到影响,需求从铝锭逐渐转向铝棒,铝棒供不应求造成铝棒高升水情况。

因此,电解铝供应中,随着环保要求的提高,新建低成本产能均建设周边下游配套企业,甚至铝型材企业自己配套电解铝厂,铝水供给将成为主流,铝锭供应量将逐渐走低。今年以来铝锭库存快速走低至历史低点,后期铝(12510, -140.00, -1.11%)锭库存低位将是历史常态,铝锭仓单也处于低位,铝锭价格的波动或由于运输方面的问题而加大。

电解铝库存低位

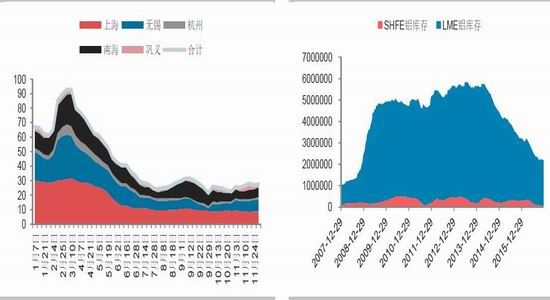

近年电解铝均处于去库存状态,目前国内铝锭库存已经处于低位,LME库存同样持续下跌。LME库存下滑81.35万吨至211.2万吨,跌幅达27.8%。国内现货库存较年初下滑约60%,目前现货库存仅27.5万吨。SHFE库存甚至跌破10万吨,目前小幅回升至9.62万吨。全球显性总库存仅248.32万吨,低于国内电解铝月产量,需要注意。

今年国内电解铝库存大幅下滑,是支持铝价上行的一大动力。低库存的原因一是上半年供给端收缩,需求向好,库存大幅下滑;二是铝企偏向于生产铝水,因此铝锭供给量和库存均将处于低位,铝锭库存难以反应实际供需;三是物流问题导致大量铝产品积压在路上。

目前我国的28家铝期货交割仓库主要集中在华东与华南地区。2017年2月16日起在河南、山东、重庆和天津四个地区新设的八家铝期货交割仓库将可以办理入库并制作标准仓单用于铝期货合约交割。交割库的增加有利于缓解目前因物流运输问题导致的低库存低仓单问题,减少投机逼仓风险。

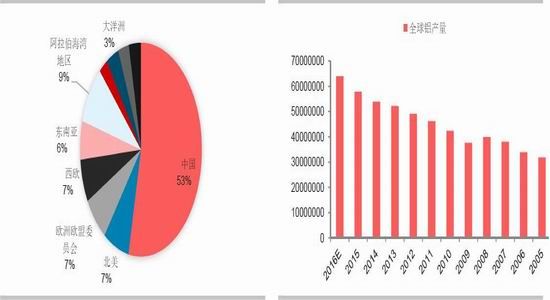

图15:全球电解铝产量分布 图16:全球电解铝产量

数据来源:Bloomberg 华泰期货研究所

图17:全球电解铝产量增幅 单位:% 图18:全球电解铝产量 单位:吨

数据来源:BloombergUSGSurvey 华泰期货研究所

图19:中国电解铝产量 单位:吨 图20:中国电解铝产量分年份 单位:万吨

数据来源:国家统计局 华泰期货研究所

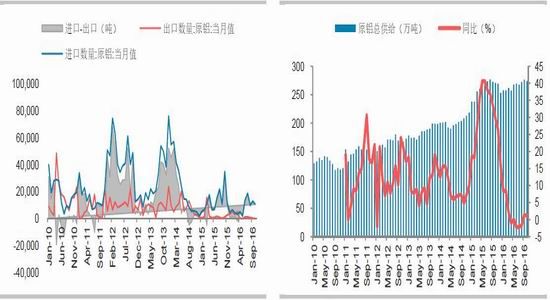

图21:中国电解铝进出口 图22:中国原铝总供给

数据来源:海关总署 华泰期货研究所

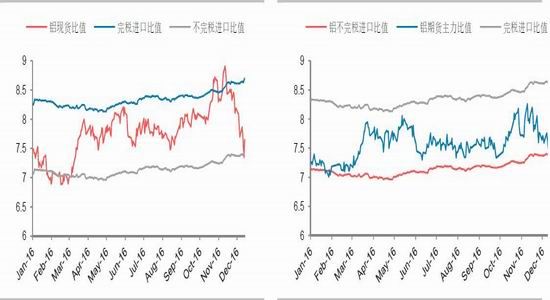

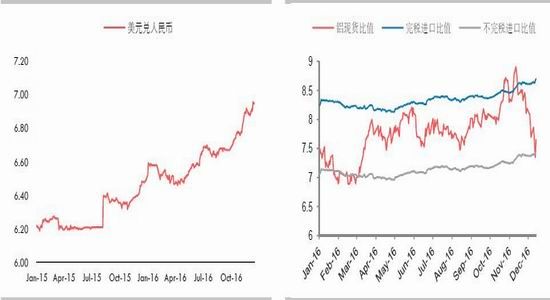

图23:中国电解铝现货进出口套利比值 图24:中国电解铝期货主力合约进出口套利比值

数据来源:海关总署 华泰期货研究所

图25:中国电解铝现货库存(万吨) 图26:交易所铝库存(万吨)

数据来源:海关总署 华泰期货研究所

下游需求预计仍将维持4%-5%增速

国际市场铝需求预计稳定在3%-5%的偏低速增长,全球最大的铝压延产品制造商Novelis高层周二表示,预计2017年铝需求将增长4-5%,主要在于汽车和铝罐行业。需求亮点之一美国升水回升,LME库存下滑且维持现货升水,或预示着国外需求向好。并且特朗普提出制造业回归美国,且未来十年将投资1万亿大量重修和新建基础设施以改善美国的高速公路、机场、桥梁、学校和医院等等,有利于对铝需求的拉动。叠加特朗普要求苹果加工制造迁回美国以及富士康增加在美国的投资,美国制造业回暖的趋势或逐渐落实。

中国仍是最大的铝消费地,虽今年铝需求增速回落,但总体需求市场普遍预期在7%左右。具体下游需求方面,以前建筑需求占国内铝需求的大头,但近年随着建筑用铝增速放缓、占比逐渐收缩,汽车用铝占比快速增长。根据协会数据,2007年时交通用铝仅占15%,2015年时交通用铝占比就上涨至20%,今年占比预计将进一步提高。建筑房地产仍然是铝的消费大头,占比超30%,汽车排第二,占比快速增长至25%,两者加起来占比超50%。

图27:全球铝消费分布 图28:中国铝行业分项需求

数据来源:Wind 有色金属协会 华泰期货研究所

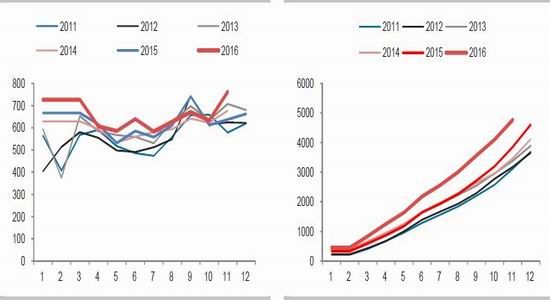

铝材产量

从下游消费量来看,中国10月铝材产量同比增7.9%至498.6万吨,但环比下滑2%;1-10月铝材产量同比增12.6%至4816.9万吨。中国10月铝合金产量同比增6.2%至63.8万吨;1-10月铝合金产量同比增18.3%至607.7万吨。铝合金产量增速虽高,但占比较小,因此影响较小。考虑到前三季整体铝材产品的增速均为两位数的高速增长,而此前全年预估铝需求增速为7-8%,因此全年铝需求增速超10%是大概率,支撑铝价上涨。同时由于今年价格压力从电解铝铝锭上转移至下游铝材生产,普通铝棒等铝材产品加工费大幅下滑,后期整体需求或不如前期,10月铝材产量的确小于9月。

图29:铝材产量(万吨) 图30:铝合金产量(万吨)

数据来源:国家统计局 华泰期货研究所

出口方面,由于国内铝价今年偏强,预计出口将受到影响。海关数据显示,中国10月出口未加工铝和铝材350,000吨,低于9月的390,000吨。出口减少一是由于国内铝价偏强,二或印证中国消费需求旺盛,国外需求偏弱。今年由于反倾销和内外比价走高导致出口进一步受阻,影响逐渐显现。目前比价已跌回低位,预计后期出口在人民币贬值的帮助下有望回升。2017年预计国内铝价偏弱,叠加人民币贬值预期,出口有望回暖。

图31:铝材进出口(吨) 图32:未锻造铝及铝材进出口(吨)

数据来源:海关总署 华泰期货研究所

建筑房地产

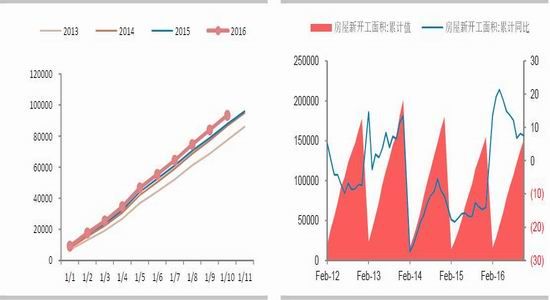

1至11月,房地产开发企业房屋施工面积745122万平方米,同比增长2.9%,增速比1至10月回落0.4个百分点。房屋新开工面积151303万平方米,增长7.6%,增速回落0.5个百分点。今年1至11月,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1至10月回落0.1个百分点。这是房地产投资增速连续四个月上涨后首现下滑。除此之外,前11个月,房地产开发企业到位资金、房屋新开工面积增速均有所回落,房地产开发三大指标同步放缓。

建筑仍然是铝消费的最重要部分,占比33%,但近年来持续下滑。上半年由于稳增长,房地产市场从一线城市火爆至二线城市,商品房销售面积同比大幅增加,16年全国商品销售额创历史新高,但在2017年房地产市场受到政策调控,严格控制房价过快上涨后,2017年的消费增速普遍预期回落。但中央经济工作会议提出要坚持分类调控,因城因地施策,重点解决三四线城市房地产库存过多问题;要继续扎实推进以人为核心的新型城镇化,促进农民工市民化。这有可能表示在一二线房地产市场库存回落,主流城市的库存及去化已经降至12年以来的新低后,政府仍然希望推动三四线城市房地产市场去库存,因而对于房地产后端的铝需求仍有拉动。同时2017年上半年或仍受今年房地产销售数据好转影响而对门窗等方面有所支持。我的有色预计建筑将因新型城镇化建设保持4%的增速。而CRU预计建筑2017年带来的增量较小,几乎持平,但若2-3线城市建设积极的话则增量有望增加至40万吨左右。同时,2017年财政政策定调积极,PPP将承担重要使命。目前,我国经济面临增速下降风险,目前整体看预计成L型走势,PPP仍将是拉动经济增长的重要政策工具之一。同时,前期资金持续宽松,市场资金充裕仍未改变,市场各方将PPP作为获得融资和快上项目方式增加。而且据全国财政系统PPP工作推进会为了提高PPP项目的融资可获得性,财政部会同有关金融机构,出资设立了1800亿元的PPP融资引导基金,推动更多PPP项目实施。目前,基金公司抓紧开展项目投资,累计签约金额已达到517亿元。总的来看,2016年PPP各项工作稳步推进,卓有成效,各方对推广PPP的反应日益热切,PPP项目迎来了“落地年”,,同时2017年的可用额度仍很多,将带动2017年的基建需求。

汽车

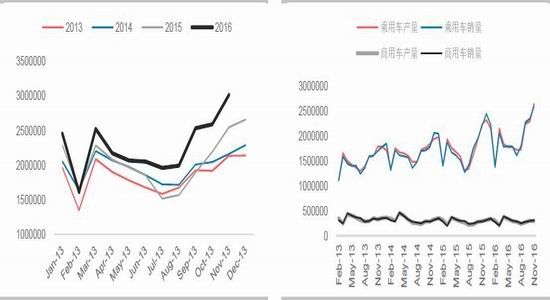

今年汽车产销量大幅增加带动铝消费向好。今年1至11月,中国汽车产销分别完成2502.7万辆和2494.8万辆,比上年同期分别增长14.3%和14.1%,高于上年同期12.5和10.8个百分点。其中,1.6升及以下乘用车销售1562.8万辆,比同期增长22.5%,占乘用车销量比重为72.1%,比上年同期提高3.8个百分点。就细分市场来看,1至11月比上年同期,SUV和MPV产销情况较好。轿车产销分别增长4.0%和4.1%;SUV产销继续保持高速增长,分别增长46.3%和45.5%;MPV产销增速分别为19.3%和21.3%;交叉型乘用车产销分别下降39.1%和38.3%。

目前中国车市的现状是一二线城市升级换购的需求仍较大,三四线城市的市场潜力也在逐步释放,这些都为中国乘用车市场的发展提供了有效支撑。汽车今年的高增长有去年基数较低的影响,也有国家的补贴政策等促进了中国汽车行业业的发展的原因。总体而言,虽然交通用铝占电解铝需求的比重将逐渐增加,但从政策方面来看,汽车产量的增速在2016年释放,明年政策优惠减弱,在2016年基数较高的基础上再继续同比大幅增长的动力不足。

2016年12月15日,财政部及国家税务总局[微博]联合发文称,自2017年1月1日起至12月31日止,购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税;自2018年1月1日起,恢复按10%的法定税率征收车辆购置税;新能源车辆依然享受免征购置税。小排量乘用车购置税红利延续一年,但优惠力度再减半,征收税率由5%回升至7.5%。据广州日报,以一辆官方售价为10万元的1.6L以下乘用车为例,5%的购置税为4274元,7.5%则为6411元,两者相差2137元,影响约为2%,实际影响价格比例并不算大,但考虑到有购车计划的消费者或集中于2017年前享受购买优惠将使得2017年汽车产销增速在今年的基础上放缓。从前期政策优惠以及退出后的市场反应推测后期产量增速将下滑,但增速仍然能够维持6%左右。2009年和2010年,中国乘用车市场在购置税优惠政策促进下,取得52.93%和33.16%的增幅,成为全球最大的汽车市场。2009年,1.6L及以下乘用车购置税减半优惠政策首次实施。2010年,又改为按照7.5%征收。在购置税优惠全面退出后,2011年中国乘用车增幅骤减至5.19%。2011年至2015年,中国乘用车年均增幅为6.4%。

但汽车中铝材的应用主要分为分为压铸、挤压和压延三种形态。目前汽车中压铸件用量占比80%左右,挤压件和压延件各占10%左右。压铸件主要用于发动机、车轮等部位,挤压件主要用于座架、行李架、门梁等,而压延件主要是生产车身用铝板等。汽车产销增速放缓对压铸件的消费或有影响,但后期轻量化趋势使得汽车压延板投资增加仍将延续汽车铝板的加工需求。我们粗略预计需求增速为7%-12%左右。根据中国铝业网,中国汽车工程学会发布的《节能与新能源汽车技术路线图》显示到2030年我国汽车单车用铝量将超过350千克,而目前国内单车铝用量仅为105千克,根据年均3%左右的产销量增长率和年均8%的用量增长率,预测未来几年内的汽车行业对铝需求的年均复合增长率为11%左右。

电力

根据国家发展改革委《关于“十三五”期间实施新一轮农村电网改造升级工程意见的通知》,到2020年,我国农村地区基本实现稳定可靠的供电服务全覆盖,供电能力和服务水平明显提升,农村电网供电可靠率达到99.8%,综合电压合格率达到97.9%。国家电网[微博]实施了新一轮农网改造升级工程,总投资5222亿元,计划到2020年实现公司经营区内农村地区稳定可靠的供电服务全覆盖,计划今明两年完成219万眼机井通电、6.6万个小城镇(中心村)电网改造升级,7.8万个村通动力电等任务。据余水工估算,替代100万吨铜,将产生50万吨铝需求,叠加国家推动新一轮农村电网改造升级,对铝需求是一个利好,但由于占比仅为16%,同时今年电网投资大幅增加使得技术较高,预计对2017年整体电子电力方面铝需求增速的占比将继续走高。

家电、包装及其他

家电也受益于今年去库存和房地产销售增加,在今年下半年逐渐回暖,预计明年产量也将同比回升。包装产品也因人口增长和环保意识提升而预计增速将达7%。

图33:商品房销售面积(万平方米) 图34:房屋新开工面积累计值(万平方米)

数据来源:国家统计局 华泰期货研究所

图35:汽车月度产量(辆) 图36:汽车月度产销量(辆)

数据来源:中国汽车工业协会 华泰期货研究所

图37:房地产开发投资完成额累计值(亿元) 图38:房屋新开工面积累计值(亿元)

数据来源:国家统计局 华泰期货研究所

图39:空调产量(万台) 图40:家用电冰箱产量(万台)

数据来源:国家统计局 华泰期货研究所

图41:洗衣机产量(万台) 图42:电网基本建设投资完成额累计值(亿元)

数据来源:国家统计局 华泰期货研究所

供需平衡表

表格3:全球供需平衡表

资料来源:CRUCiti安泰科 华泰期货研究所

表格4:中国供需平衡表

资料来源:Alading安泰科 华泰期货研究所

电解铝成本端上涨明显

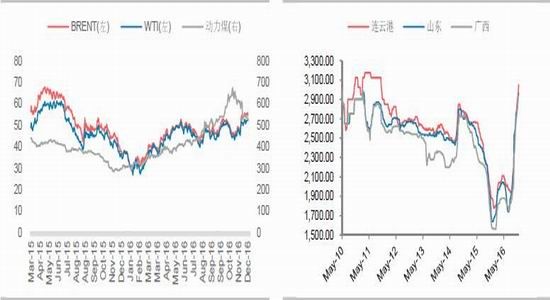

2016年成本端的上行是支撑铝价上涨的重要动力。国内煤炭价格和氧化铝价格的上行使得电解铝价格重心不断抬高。同时人民币贬值使得国内商品进口成本相对增加,进一步支撑国内铝价偏强。展望2017年,煤炭价格下跌空间有限,原油价格趋势看涨,叠加氧化铝与电解铝供给需求存在小幅缺口而偏强,因此预计成本端对2017年铝价仍有偏强影响。

人民币的贬值预期带动国内商品资产的价格上涨预期,今年金属铝沪伦比值上涨,十月份在运输不畅导致的国内现货紧张大幅上涨后一度小幅打开套利窗口。随后沪伦比在国内运输好转,现货供给压力渐增,叠加能源方面国内煤炭价格回落,国外原油价格上涨的情况下迅速回落。

生产成本端方面,能源价格的强势使得铝价电力成本区间上移,2016年国内煤炭价格在供给侧改革去过剩产能后持续上涨至11月,涨幅高达100%;氧化铝价格也在成本上升和电解铝产能的增加中上行,涨幅高达70%。国外原油价格同样在年底达成限产协议,原油价格随即上涨,全年最高涨幅也达80%。作为电解铝成本中占比超过70%的电力成本和氧化铝成本涨幅巨大,支撑电解铝价格上行。煤炭价格的上涨使得自备电和网电成本差距缩小,氧化铝价格和运输费用的增长使得新疆地区外购氧化铝的成本增加,与内陆地区成本差距缩小,因此整体市场电解铝成本趋近,整体呈上涨趋势,成本端支撑力增强。

物流和运输费用也将影响铝价。国际市场海运费今年以来呈快速回升趋势,在全球航运市场长期低迷后,行业破产和整合加剧。全球海运能力得到削减,许多公司宣布提高运价。国内虽然整体电解铝供给增加,但因生产铝水逐渐成为主流,铝锭供给下滑。主要的铝锭产区转移至新疆地区,东部地区主要生产铝水,而消费地仍在传统的华东和华南地区,造成了生产和消费地区不一致对物流要求的提高。运输问题在9月下旬汽运新政执行后开始凸显,除了造成汽运成本上涨20-30%之外,还使得新疆地区物资外运受阻。由于汽运价格上涨,铁路运输需求增加导致铁路运输紧张,煤炭运输紧张挤占其他物资运输,大量铝锭积压在产地,导致消费地区铝锭供给紧张,带动铝价大幅上涨。明年预计运输环境将好转,但运费上调后将持续,整体运输成本在高位震荡。

但运费上调后将持续,新疆地区运往销区整体运输成本预计在800-1000元/吨高位震荡。计算运费后的新疆地区铝锭完全成本也已上升至11500至12500左右,即使前期仍有氧化铝库存因而成本较低,但因氧化铝价格短期内预计偏强震荡,因此后期成本仍将上涨。因此预计即使节后运输好转,但从成本端考虑铝价下方仍有支撑,价格压力主要来自供给端的增加,而价格走低则将导致电解铝产能释放走缓。

2017年人民币贬值预期、原油价格上涨趋势以及运输费用上涨难以改变,氧化铝价格也因预计有小幅缺口而偏强,成本端预计重心逐渐上移,支撑铝价震荡上行。

图43:能源期货价格 单位:美元/桶,元/吨 图44:氧化铝价格 单位:元/吨

数据来源:IPENYMEXZFE 华泰期货研究所

图45:美元兑人民币 图46:铝现货沪伦比 单位:元/吨

(全球金属网 OMETAL.COM) (您想天天免费看到如此海量的金属资讯吗?1、点击此处将全球金属网设为您的上网首页 2、点击此处将全球金属网添加到您的收藏夹内。)

上一篇:浙商期货:金属早会纪要0109

下一篇:华安期货:金属早盘提示0109

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 南海(灵通) | 24180 | 80 | 08-06 |

| 中国宏桥 | 23960 | 110 | 08-06 |

| 上海华通 | 23850 | 110 | 08-06 |

| 中铝(华东) | 23800 | - | 08-06 |

| 中铝(华南) | 23910 | - | 08-06 |

| 中铝(西南) | 23800 | - | 08-06 |

| 中铝(中原) | 23670 | - | 08-06 |

| 上海物贸 | 23790 | 120 | 08-06 |

| 广东南储 | 23910 | 110 | 08-06 |

| 长江有色 | 23800 | 110 | 08-06 |

| 上海期货 | 23760 | 50 | 08-06 |

| LME伦敦 | 3215 | 28.5 | 08-05 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确