铝道网行情

铜周评:年关临近 下周铜价或震荡偏弱

2017-01-09 08:47:15 铝业行情

来源:富宝资讯

核心提示:本周宏观面重磅数据虽多,但整体表现有喜有忧,未能给铜价指引出明显的方向。技术面上看,沪铜主力1703合约本周多次上冲失利,20日均线附近抛压较重。预计下周铜价或震荡偏弱,伦铜运行区间5400-5750,沪铜主力44000-46500,废铜38000-39500。

一、电解铜市场

表1:华东电解铜价格(单位:元)

本周沪铜波动较为剧烈,每日高低价差距都在500元之上。不过相对盘面的剧烈波动,现货铜市场表现稍显平静。本周为17年第一个交易日,商家基本没有资金面困扰,因此持货商出货意愿大幅降低,因此本周现货铜市场货源较上周有所收紧,现货铜贴水亦有所收窄,好铜一度之报贴水20元。本周市场冶炼厂方面出货情绪不佳,主要是贸易商出货,因此市场货源主要以进口铜为主。虽然目前进口铜亏损依旧较多,但是本周人民币表现强势,周四一度暴涨1000点以上,体现了政府对于人民币维稳的决心。受此影响,本周铜价表现内弱外强,因此未来进口铜亏损或有望收窄。需求方面看,春节临近,不少下游企业已经能够开始步入假期,市场需求较上周明显恶化。此外,虽然不少商家有年前备货计划,但是依旧看跌年前铜价,因此仍在观望之中。整体来看,本周市场需求恶化较为明显,市场成交主要是集中在贸易商之间。

图1:进口盈亏及沪伦比值走势

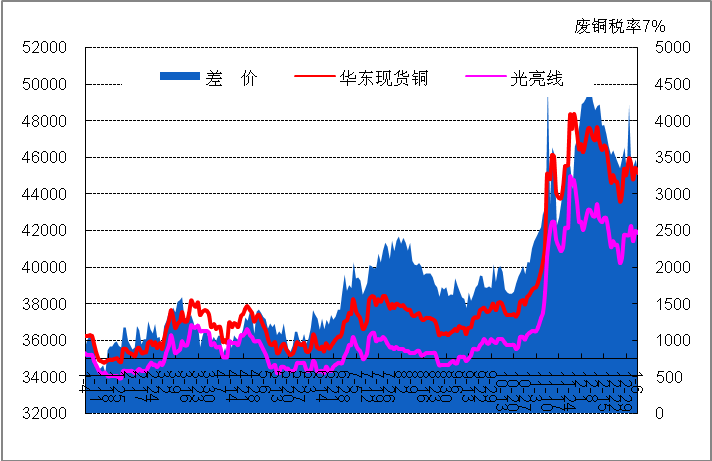

二、废铜市场

本周废铜价格跟随沪铜波动,各地主流废铜市场光亮铜报价基本在围绕39000元/吨一线震荡。

图2:电解铜与光亮线

本周各地环保风暴陆续结束,废铜市场人气有所恢复,下游关停铜厂开始陆续恢复生产。部分铜厂急于在春节前完成,纷纷加大入市采购力度,且由于环保余威仍在,在采购师对高品质废铜需求较高。虽然本周二沪铜大幅补涨,但是并未限制下游入市,厂家方面积极跟涨,报高价入市买货,有不少地区光亮铜报价达到39500元/吨之上。废铜价格大幅跟涨也使得不少前期捂货不出的商家开始回归市场,因此本周二市场货源度明显较高。不过这一现象并未持久,周二沪铜大幅走跌,下游在经过一日的采购后入市意愿也明显降温,废铜价格大幅下调跌入低谷,使得持货商重新转入观望,之后两日虽然沪铜价格较低位有所回升,但是厂家方面大多维持压价入市买货,因此市场成交重归清淡。春节假期逐渐临近,预计下周市场人气继续恶化,废铜市场行情难见回暖。

三、下游市场分析

本周铜材价格随铜价波动,上下幅度不大。刚刚过去的2016年,中国一二线城市的房价在“去库存”背景之下迎来了波澜壮阔的上涨。房价的过快上涨已经严重影响到中国的制造业竞争力,中央经济工作会议明确表明将对房地产市场采取一揽子政策组合拳,其意在长远而非短期目标。元旦伊始,根据深圳市规土委发布的深圳房地产市场数据,2016年12月,深圳新建住宅成交均价环比下跌0.1%。另外,根据相关数据,北京房价也出现了较为明显的降温。房价出现下跌,可见楼市调控政策作用明显。房地产价格将出现一轮回调,市场预计未来的调整期将维持6-9个月,而且中央抑制楼市泡沫的决心坚定,所以2017年楼市情况很大概率将趋于稳定。

图3:各铜材价格走势图

铜研究小组本周对线缆加工企业生产状况调研总结得知,全国线缆11、12月开工率基本持平,总平均开工率为72.53%,和9、10月份平均开工率(9、10月份平均开工率为74.01%)相比下降了近1.5个百分点。根据调研来看,铜价上涨但开工率下滑的原因主要有以下三点:第一,线缆订单都是提前约定好价格的,铜价暴涨后成本增加了,但是加工出来的线缆只能以合同上约定好的价格成交,所以铜价大涨给库存不多的企业带来了重创。第二,自环保开始后,小型厂家不得已停工歇业,大型厂家由于平时规范操作尚能维持生产。第三,临近年末,企业大多生产计划已经完成,主要以回笼资金为主。所以,整体来说线缆开工率有小幅下滑。随着年末效应日趋明显,而且厂家也即将停工放假,铜研究小组认为1月份线缆开工率还将出现一定幅度的下滑。

四、期货行情分析及预测

本周铜价未能摆脱震荡走势,多次冲高失利,具体如下图4、5所示:

图4:LME日K线图

图5:沪铜主力1703合约日K线图

本周陆续公布各国重要经济数据,整体表现多空交织。中国方面,12月制造业指数表现喜人。官方制造业PMI仍稳于荣枯线之上,财新制造业PMI亦录得不错涨幅。数据表明制造业仍在扩张,中国经济企稳向好,防止年底铜价急速下跌。人民币一改前期萎靡之势,本周持续贬值,对铜价造成了一定的压力。美国方面,制造业指数同样表现喜人,美元小幅走高。但是好景不长,美联储12月会议纪要不够鹰派且美联储官员对特朗普执政后的财政政策表示担忧,出于这种忧虑,美元走软。美国小非农数据表现逊于预期和前值,美元继续下挫至近半个月最低点。但是由于美国经济及加息的良好前景,市场仍看涨美元的中期涨势,所以不可忽略美元对铜价的利空影响。

行业面上,近期,智力和赞比亚铜矿劳资谈判异常艰辛,罢工事件扰乱市场情绪,令近期市场对2017年铜矿供应预期有所下降,加大铜价波动。

技术面上来看,沪铜主力1703合约本周多次上冲失利,20日均线附近抛压较重。所以我们预计下周铜价或震荡偏弱,伦铜运行区间5400-5750,沪铜主力44000-46500,废铜38000-39500。

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 中国宏桥 | 24650 | -120 | 04-03 |

| 南海(灵通) | 24700 | -90 | 04-03 |

| 中铝(华东) | 24510 | - | 04-03 |

| 中铝(华南) | 24440 | - | 04-03 |

| 中铝(西南) | 24460 | - | 04-03 |

| 中铝(中原) | 24430 | - | 04-03 |

| 上海华通 | 24560 | -120 | 04-03 |

| 广东南储 | 24440 | -110 | 04-03 |

| 上海物贸 | 24500 | -130 | 04-03 |

| 长江有色 | 24510 | -120 | 04-03 |

| 上海期货 | 24455 | -285 | 04-03 |

| LME伦敦 | 3523.5 | -62 | 04-02 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确