铝道网行情

华安期货:基本面现改善 有色获得支撑(月报)

2016-08-02 08:38:41 铝业行情

要点提示:

1. 关注全球基建投资带动的需求机会。G20会议承诺使用所有政策工具促增长,鼓励全球基建投资,将为稳定基本金属需求提供机会。

2. 负利率下持有商品的机会成本下降。宽松潮带动主要资产收益率下行,持有商品的机会成本降低,提升资金对商品的配置意愿。

3. 短期继续不看空铜价(38280, 410.00, 1.08%)。在供应端增速放缓,而需求又有保障的情况下,短期继续不看空铜价。

4. 锌规避价格回调风险。锌市基本面维持改善,上游去产能去库存明显,但在整体经济下行期,价格持续升势难以维持,需规避价格回调风险。

结论与投资策略:

国际市场持续动荡,全球经济复苏持续弱于预期,G20会议承诺使用所有政策工具促增长,鼓励全球基础设施建设投资为稳定基本金属需求提供了机会。同时,在宽松货币政策环境下,德日等经济体国债收益率跌入负值,降低了持有商品的机会成本,提升了资金对商品的配置意愿。国内供给侧改革持续推进,基本金属品种产量增速下滑,基本面改善对基本金属价格也有支撑。铜、铝品种基本面持续改善,可关注逢低介入机会,锌和镍前期涨幅过大,需求支撑不足,可适当规避价格回调风险。

操作策略:逢低多单介入基本面改善的铜、铝,锌和镍暂缓入场,规避价格回调风险。

一 7月行情回顾

7月基本金属整体维持偏多走势,受益于事件炒作的锌、镍领涨市场,前期涨幅较大的铝出现回调,铜价维持震荡。7月国际市场颇不平静,先后发生多起欧洲暴恐袭击、土耳其政变未遂事件等,带动市场避险情绪大增,黄金、美债等避险资产均出现一波较强升势。但市场关注的焦点在主要经济体的新一轮宽松政策预期。日本政府释放新一轮刺激消息,力度大幅超市场预期;G20财长和央行[微博]行长会议承诺动用所有政策工具促增长。此外,全球负利率资产大幅增加,降低了持有商品的机会成本,机构对商品的配置兴趣增加,使得在避险情绪打压下,基本金属价格仍有支撑。

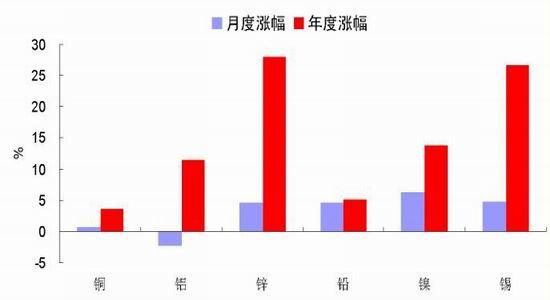

图1:7月基本金属走势偏多(截止7月26日)

资料来源:华安期货行业研究中心;文华财经

二 影响因素分析

2.1 关注全球基建投资带动的需求机会

在成都召开的G20全球财长和央行行长会议公告中承诺,“将使用所有政策工具,包括货币、财政和结构性改革政策为全球经济保驾护航”,并“重申鼓励支持通过多边开发银行推进全球基础设施建设投资”。在全球经济复苏持续弱于预期,且市场动荡不安的情况下,G20成员倾向促增长,并不出预料。我们注意到G20会议对全球基建投资的重点关注,一带一路沿线的东南亚、中亚、中东欧及中国中西部地区均有大批的基建项目可投,这为中国对外输出过剩产能提供了机会,并可为相关的基本金属品种带来需求机会。

2.2 负利率下持有商品的机会成本下降

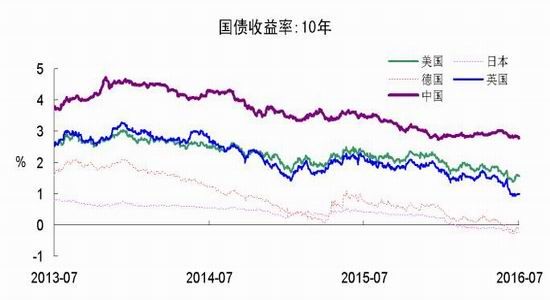

欧日加大宽松力度,导致国债收益率纷纷跌入负值,当前发达经济体中,日本国债、德国国债、瑞士国债早已进入负利率区间,美债收益率也跌至近年来低位,使得资金对高收益率资产的需求大增,我们看到,近期资金流入新兴市场的速度加快。同时,这也意味着持有无息的商品资产的机会成本降低,将推升机构配置商品资产的意愿。由于国际市场持续动荡,意外事件频发,导致美联储的加息概率降低,结合美国大选期间的政治不确定性,使得美元上涨空间有限,也间接利好商品。

图2:主要经济体国债收益率创新低

图3:美元上方空间有限

资料来源:华安期货行业研究中心;Wind

2.3 短期继续不看空铜价

供应方面,6月铜产量68.6万吨,同比增长0.1%,累计同比增长7.6%,这一产量增速在近年来处于相对较低水平。从同期的加工费表现看,TC/RC费用持续上涨,冶炼厂有相对较好的利润,理论上开工积极性不会低,铜产量增速的放缓可能是国内低效产能退出的结果。下游方面,受房地产和基建的终端需求带动,铜材产量维持两位数增长,且增速有加快的迹象,6月铜材产量202万吨,同比增长18.8%,累计同比增长13%。同期,未锻造的铜及铜材进口量维持高位,6月进口量42万吨,累计同比增长22.1%,但我们没有观察到库存大幅累计的消息,保税区铜仓单溢价还出现了比较显著的下滑,据此,我们推断进口主要是源于实体消费需求而不是融资需求。综合来看,在供应端增速放缓,而需求又有保障的情况下,短期仍不看空铜价。

图4:国内铜产量增速放缓

图5:铜材产量加速增长

资料来源:华安期货行业研究中心;Wind

2.4 基本面支撑铝价(12235, 65.00, 0.53%)

全球和中国铝产量继续收缩。6月全球原铝产量484.4万吨,同比下滑1.24%,中国原铝产量268.6万吨,同比下滑2.54%,产量收缩速度加快。需求方面,6月铝材产量526.8万吨,同比增长11.4%,延续两位数增长势头。同时,煤炭行业去产能力度较大,产量下降明显,未来继续看好动力煤价格的上涨空间,煤价上涨将从成本端对铝价形成支撑。综合来看,供应收缩及需求稳定将继续支撑铝价,能源成本上升对铝价也有推动,后市继续看好铝价上方空间。

图6:动力煤价维持上升趋势

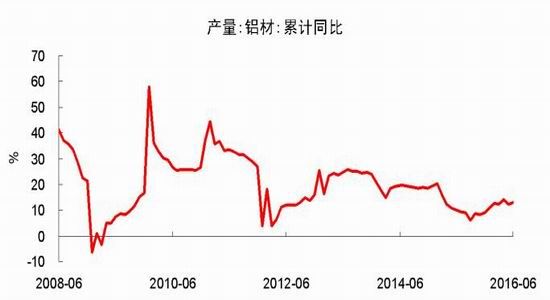

图7:铝材产量维持增长势头

资料来源:华安期货行业研究中心;Wind

2.5 锌规避价格回调风险

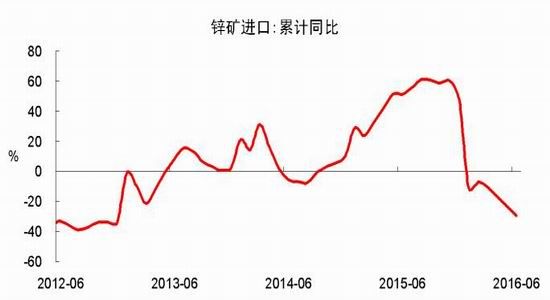

市场对锌供应短缺的炒作持续,关注点还在海外几个大矿山的关闭,锌价(17430, 425.00,2.50%)年内涨幅已接近30%。ILZSG公布的数据显示,5月全球精炼锌供应短缺68.7万吨。产量方面,6月国内精炼锌产量54.1万吨,同比减少2.5%,累计同比减少0.9%,同时,1-6月锌矿砂及精矿累计进口100万吨,同比减少29.7%,可以看出,冶炼企业在去产能的同时,也在加速去库存。不过,下游需求出现放缓,1-5月重点企业镀锌板带产量累计777.36万吨,同比下降0.68%,国内镀锌板库存也有所累积。价格方面,截止7月25日,0.5mm镀锌板卷价格3695元/吨,较上月末上涨126元/吨。总体上看,锌市基本面维持改善,上游去产能去库存明显,但在整体经济下行期,下游需求力度不足,价格持续升势难以维持,前期盈利多单需要规避价格回调风险,等待重新介入机会。

图8:冶炼企业加紧去库存

图9:镀锌板带产量增速大幅下滑

资料来源:华安期货行业研究中心;Wind

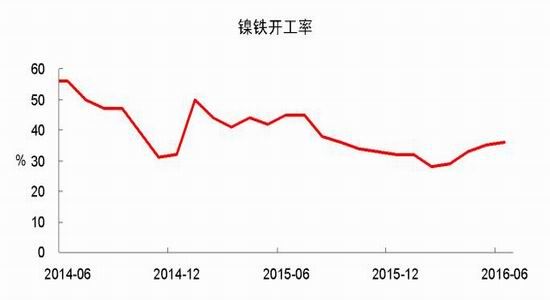

2.6 镍价上升动力不足

受菲律宾镍矿山关停消息影响,7月份沪镍突破近半年的宽幅震荡区间,最高触及84080元/吨的近一年高位。但从基本面表现看,镍价上升动力并不充足。产量方面,受镍价反弹影响,镍铁行业开工率反弹,6月全国镍铁产量(含镍金属量)3.8万吨,环比增长0.7个百分点,开工率上升1个百分点至36%,且进口量大增也丰富了市场货源,1-5月份镍铁进口38.6万吨,累计同比增长43.4%;1-6月份精炼镍进口23.2万吨,同比增长121.8%,进口增加弥补了国内供应下滑的缺口。同时,企业去库存进度也在放缓,截止7月22日,镍矿港口库存合计1347万吨,较月初小幅增加33万吨。下游方面,6月国内主流不锈粗钢厂产量合计173.06万吨,同比增长9.74%,环比下滑0.8%,需求持稳。总体上看,镍上游仍有较大的去产能去库存压力,上升动力不足,需要规避价格回调风险。

图10:镍铁行业开工率持续回升

图11:不锈钢厂产量持稳

资料来源:华安期货行业研究中心;Wind

三 结论与投资策略

国际市场持续动荡,全球经济复苏持续弱于预期,G20会议承诺使用所有政策工具促增长,鼓励全球基础设施建设投资为稳定基本金属需求提供了机会,同时在宽松货币政策环境下,德日等经济体国债收益率跌入负值,降低了持有商品的机会成本,提升了资金对商品的配置意愿。国内供给侧改革持续推进,基本金属品种产量增速下滑,基本面改善对基本金属价格也有支撑。铜、铝品种基本面持续改善,可关注逢低介入机会,锌和镍前期涨幅过大,需求支撑不足,可适当规避价格回调风险。

操作策略:逢低多单介入基本面改善的铜、铝,锌和镍暂缓入场,规避价格回调风险。

阿

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 中国宏桥 | 24650 | -120 | 04-03 |

| 南海(灵通) | 24700 | -90 | 04-03 |

| 中铝(华东) | 24510 | - | 04-03 |

| 中铝(华南) | 24440 | - | 04-03 |

| 中铝(西南) | 24460 | - | 04-03 |

| 中铝(中原) | 24430 | - | 04-03 |

| 上海华通 | 24560 | -120 | 04-03 |

| 广东南储 | 24440 | -110 | 04-03 |

| 上海物贸 | 24500 | -130 | 04-03 |

| 长江有色 | 24510 | -120 | 04-03 |

| 上海期货 | 24455 | -285 | 04-03 |

| LME伦敦 | 3523.5 | -62 | 04-02 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确