铝道网行情

矿山复产 冶炼减产如何影响下半年锌市走向

2016-07-27 08:45:13 铝业行情

本文重点探讨了影响下半年锌市走向的两个重要因素:一是锌价走强背景下嘉能可澳洲矿山复产因素;二是锌精矿去库存背景下国内冶炼企业减产因素。并且二者的发生在下半年都将是大概率事件。

由于上半年锌价的快速上涨,尤其是二季度的加速上涨行情,与进入消费淡季以后基本面的支撑减弱不断形成背离走势,资金驱动的锌价已进入超涨状态。因此自上而下,自外而内的传导逻辑有可能将被反置,即海外矿山先复产,国内炼厂后减产。由此有可能形成对短期内单边价格的打压并拉升内外盘比价。

嘉能可复产脚步越来越近

嘉能可作为全球第一大锌精矿生产商和贸易商,其锌精矿产量约在140万吨/年,占比超过全球总产量的10%,其锌矿资源分布在包括澳大利亚、北美、拉美、非洲和中亚在内的全球多个地区。对于嘉能可锌矿复产逻辑的分析,我们需要先看一下嘉能可过去十年来锌精矿的生产情况。

2008~2012年间总体产量相对平稳,平均年产量保持在140万吨左右。2013年一季度,位于加拿大的Brunswick矿因资源枯竭而关闭(该矿山年产量约20万吨),导致当年嘉能可北美矿产量大减,其2013年锌精矿总产量只有128.1万吨,同比下降10.5%。2014年,随着澳矿和南美矿产量不断增长,嘉能可锌精矿总产量开始企稳并呈恢复式增长。而2014年底Mount Isa 、McArthur River两大矿区的扩产,使澳矿产量出现爆发式增长,至2015年三季度,嘉能可总产量基本恢复至Brunswick停产前的水平。但是,随着2015年10月减产计划的公布,两大澳洲矿区和秘鲁Iscaycruz产量被大幅削减,再配合Century、Lisheen两大矿山因资源枯寂而停产的因素,由海外锌精矿减产引起的全球锌精矿短缺周期到来。

Mount Isa 、McArthur River两大矿区锌精矿年产量60-70万金属吨,约占嘉能可全部产量的45%。这两个矿区目前并不存在资源匮乏问题,反而近年来处于不断扩产当中,而减产的主要原因则来自去年金属价格持续下跌过程中,嘉能可难于应对的债务问题。从2014年7月到2015年9月,嘉能可股价暴跌近80%,市值损失约610亿美元。

|

图1 Glencore全球锌精矿产量变化

|

图2Glencore分地区锌精矿产量变化

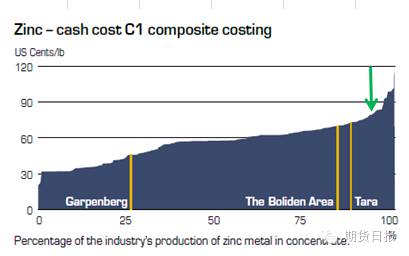

随着今年金属价格的反弹,目前嘉能可运营有所改善,期股价已脱离了底部区域。另一方面,根据Wood Mackenzie对全球锌矿山C1现金成本分布的标定,90%分位线约1600美元,95%分位线约1750美元,锌价涨至2000美元以上全球绝大部分矿山产能均可盈利。而目前锌价突破2000美元已一个月左右,且呈持续上涨趋势,我们是时候关注嘉能可复产方面的消息了。

那么,如果嘉能可宣布复产,对全球锌精矿供应将带来什么样的影响呢?

我们认为,即使嘉能可启动复产计划,在2018年Dugald River、Gamsberg、Hilarion等矿山新增产量(合计约65万吨)投产前,Century和Lisheen停产造成的50万金属吨的缺口也无法全部弥补,全球锌精矿短缺周期不可能发生扭转,但短期锌价高位回调的风险将加大。

|

图3 Glencore股价伴随金属指数反弹而出离底部区域

|

图4 目前锌价已可使绝大多数矿山盈利

国内炼厂将因原料短缺而减产

根据相关调研机构统计数据,上半年,国内锌冶炼厂平均开工率73%,较去年同期的80%平均下降了7个百分点。首先需要明确的一点是,上半年冶炼产量的下滑并不是锌精矿原料短缺引起的。原因是海外矿山减产开始于去年四季度,而当时的全球锌精矿库存处于高位(花旗预测超过73万吨),由海外矿山减产传导至国内冶炼减产需要经历漫长的锌精矿去库存过程,因此很难相信上半年国内锌冶炼企业减产和原料紧张有关。后期根据我们同相关冶炼企业的交流,以及市场综合信息的反馈来看,也证明了这一点。

事实上,虽然上半年进口矿加工费快速下调,但炼厂开工率的下滑一定程度上减缓了锌精矿去库存速度,精矿短缺的矛盾并不突出。那么由精矿短缺引发的锌冶炼企业减产何时能够兑现呢?虽然我们无法通过准确的统计去观察锌精矿库存量,但我们可以通过现有的公开数据计算去判断精矿库存的消耗速度。

国内锌精矿库存总量变化分析

由于以下各组公开数据的统计口径不同,因此我们以同组数据的相对变量作为计算的依据。

根据海关总署数据,1-5月锌矿砂及精矿进口量91万吨,按照平均品味50%计算,含锌量约45.5万金属吨,去年同期进口锌精矿含锌量约59.3万吨。今年1-5月份进口矿含锌量较去年同期减少了13.8万金属吨。即:

Δ锌矿进口量=-13.8

根据ILZSG数据,1-3月国内锌精矿产量116万吨,去年同期万119万吨,产量同比减少3万金属吨。虽然目前尚未得到4、5月份的产量数据,但综合市场信息判断,北方内蒙、甘肃部分矿山已于二季度开始复产,总体判断1-5月国产锌精矿产量同比企稳或微增的可能较大。因此估算:

Δ国内矿产量-3.0

根据国内相关机构调研数据,1-5月国内锌冶炼产量183.7万吨,去年同期为191.0万吨,同比减少7.3万吨。考虑到被调研企业产能覆盖率的问题(约70%),实际减产量很可能超过7.3万吨。即Δ国产锌产量-7.3

根据Δ国内精矿库存=Δ锌矿进口量 Δ国内矿产量-Δ国产锌产量

计算得出Δ国内精矿库存-9.5

结论:1-5月国内锌精矿库存消耗量小于9.5万金属吨。结合花旗的预测(年初中国锌冶炼企业常备库存以外的精矿库存约30万吨),综合判断上半年国内精矿库存消耗量约占总量的三分之一左右,当前国内锌精矿库存仍有约20万吨。

基于以上分析,对于下半年国内冶炼厂生产情况的判断主要建立在国内冶炼厂精矿库存消耗速度的上,因为虽然嘉能可、托克等海外贸易商手中囤积有大量锌精矿库存,但由于海外矿山减产导致原料短期预期的逐步兑现,进口矿加工费下调速度较快,进口成本剧增,下半年依赖外矿的国内炼厂更多转向内矿采购,精矿进口量将继续走低。而国内矿山增产只能减缓,但无法弥补海外矿山减产造成的原料缺口。因此,下半年国内锌精矿将继续去库存过程,按目前速度,下半年国内炼厂锌精矿库存将下降至年初的三分之一左右。

但以上是基于总量的分析,而事实上国内锌冶炼呈现的格局是矿山资源北富南贫,冶炼则南北并举。随着总体存量的降低,由资源分布带来的地区差异性矛盾将逐步显现。总的来说,我们判断国内部分冶炼厂将会因原料问题而出现减产,但这个时间可能会后移,出现在三季度的可能性较小。

基本面逻辑推演

在明确了以上两个事件的发生都为大概率事件后,我们需要判断的是二者发生的时间,有以下三种情况:

情况一:嘉能可宣布复产在前,国内炼厂减产在后,二者相差数月时间。

情况二:国内炼厂减产在前,嘉能可宣布复产在后,二者相差数月时间。

情况三:嘉能可复产和国内炼厂减产在较近的时间相继发生。

以上三种情况对锌价单边行情的影响不同。

首先,“情况一”虽然不会从根本上扭转今明两年锌偏强的基本面,因为嘉能可复产产能无法弥补锌矿缺口,但会在短期内压制锌价的趋势性上涨,尤其在锌价前期涉嫌脱离基本面超涨的情况下,更会引发锌价短期回调风险。而随着国内冶炼厂产量的收缩,锌价将再次获得上行动力。

“情况二”为正常的基本面传导逻辑,即锌矿山减产导致加工费下调,从而传导至冶炼端减产,再拉动锌绝对价格的上涨,最后再刺激矿山复产,完成一个循环。但这个传导循环在今年二季度提前实现了,即矿山到冶炼端传导尚未完成的情况下,锌价在预期驱使和宏观驱动下已经形成超涨,反而刺激了矿企的复产。再结合需求端判断,即便国内炼厂减产,也很难使锌价再创新高,而嘉能可复产后更将使锌价面临短期冲击。

“情况三”的发生对于锌价单边行情来说,不确定性较大,但不管锌价是超涨回落还是维持高位,锌市的基本面都将由外强向内强扭转。

比价拉升与跨市反套

前文我们分析了影响下半年锌市基本面变化的两个重大因素,得出了三个结论,即:第一,锌价长期看涨的逻辑不变;第二,中期面临回调压力;第三,由外强内弱向外弱内强转变。

结合近年来单边价格和比价的走势关系,我们可以看到,两市比价与单边价格呈负相关性,单边价格处于上涨趋势,沪伦比价往往处于下修通道,反之,单边价格处于下跌趋势,沪伦比价则处于上修通道。从逻辑上讲,这也是一个商品绝对价格和跨地区价差相互联动的循环过程。两市比价较高临近进口盈利区域必然会增加海外市场锌锭和原料的进口,伦锌价格获得支撑从而再带动内盘价格走高,这一过程中价格处于相对低位;而随着进口货源不断流入,内盘现货贴水加深,进口盈利转为亏损,比价下滑至相对低位,同时国内成品更利于出口,海外原料堆积,价格在高位受到抑制。

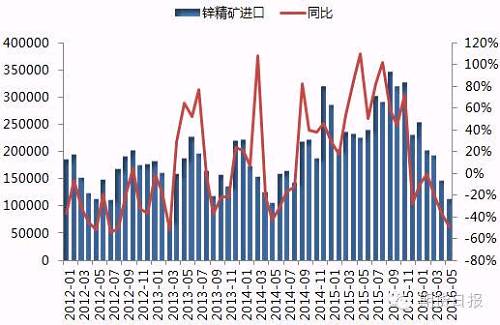

可见,比值长期处于低位,不利于原材料的进口,从近五年进出口数据可以看出,2012年至今锌精矿进口当月同比增速下滑至-40%,月进口量下滑至10万吨附近的次数总共有四次,其中三次(分别是2012年5月,2013年3月,2013年9月)都伴随了比值的反弹。目前,锌精矿进口同比增速再一次下滑至五年来低位,当月进口量下滑至10万吨以下,比价继续维持在低位不利于原料的进口。

|

图5 两市比价和单边价格呈负相关

|

图6 进口亏损相对较高

|

图7 锌精矿进口量下滑至近年低点

|

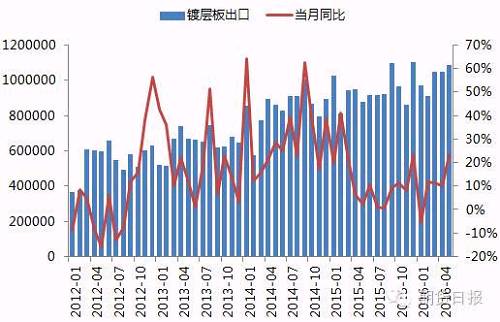

图8 镀层板出口不断增长

如比值启动上修,将使跨市反向套利(即多国内空国外)的机会出现,但需要考虑以下几个因素:

第一 ,控制展期风险。

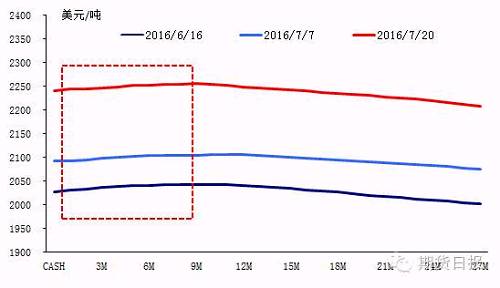

反向套利中,国内市场持有多头头寸,海外市场持有空头头寸,不同的市场结构(contango和backwardation)下,移仓都会带来一定的亏损和收益。目前伦锌市场远期贴水,为back结构,但0-9个月内期现结构为近月小幅贴水,空头移仓成本较低。沪锌市场为contango结构,如在主力合约建仓,比值反弹不及预期的话,将承担多头换月损失。

第二,寻找安全边际。

我们知道,传统的跨市正向套利由于有标的物进口贸易流的支撑,在进口盈利区间附近更容易寻找安全边际,一旦比值走势和预期相反,可以依靠现货进口来对冲风险。而反套则不同,由于关税方面的限制,反套缺乏现货贸易的依托,面对的风险较正套更大。因此,反套的安全边际应该建立在对基本面的研判上,目前来看,前文分析的两大因素,嘉能可复产和国内冶炼企业减产所造成的中期内外盘相对强弱的变化,将给锌跨市反套带来较高的安全边际。

|

图9 伦锌市场为back结构但近月斜率平缓

|

图10 国内远期升水多头将承担换月损失

第三,人民币贬值预期。

汇率也是跨市套利的重要因素,我们知道,由于锌的单边行情和两市比值呈负相关性,意味着一般情况下,无论价格上涨还是下跌,伦锌的涨跌幅度都大于沪锌。那么换句话说,如果跨市套利可以获利,那么基本都是海外市场盈利,而国内市场亏损。这意味着,人民币升值对跨市套利不利,反之,人民币贬值,对跨市套利有利。而从目前的宏观环境看,人民币贬值预期尚未出尽,下半年汇率的预期走势将对反套形成较强支撑。

结论

目前锌的基本面不足以支撑价格继续上行,本轮宏观结合预期的拉涨结束后,锌价必然会面临高位回落的风险,两市比价可能会再次上修,同时海外嘉能可部分复产锌矿的可能性逐渐增大,以及国内炼厂减产时间后移,也为跨市反套提供了较高的安全边际

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 中国宏桥 | 24650 | -120 | 04-03 |

| 南海(灵通) | 24700 | -90 | 04-03 |

| 中铝(华东) | 24510 | - | 04-03 |

| 中铝(华南) | 24440 | - | 04-03 |

| 中铝(西南) | 24460 | - | 04-03 |

| 中铝(中原) | 24430 | - | 04-03 |

| 上海华通 | 24560 | -120 | 04-03 |

| 广东南储 | 24440 | -110 | 04-03 |

| 上海物贸 | 24500 | -130 | 04-03 |

| 长江有色 | 24510 | -120 | 04-03 |

| 上海期货 | 24455 | -285 | 04-03 |

| LME伦敦 | 3523.5 | -62 | 04-02 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确