铝道网行情

瑞达期货:改革任重道远 沪铝筑底漫长(年报)

2016-01-15 18:01:08 铝业行情

2015年铝价仍处于2011年来的下跌通道中,沪铝更屡创历史新低,受铝生产成本下移,供需失衡,全球经济增速放缓,美元走强等多重利空因素打压。展望2016年,中国对铝市过剩产能将加大淘汰力度,使得铝市供应压力有所下滑,但供给侧改革见效需待时日,同时美国加息周期开启,中国经济结构调整持续推进,亦令铝价难以就此开启涨势,筑底之路仍漫长修远。

一、2015年铝价行情回顾

1、铝价跌跌不休,创下历史新低水平

2015年铝价仍处于2011年来的下跌通道中,且跌幅进一步扩大,主要受美元走强,全球经济增速放缓,原油持续下挫及铝市供应过剩忧虑等多重利空因素打压。截止 12 月 25 日,伦铝较去年末重挫17.13%至1540.5 美元/吨,创下2009年6月初来的新低,沪铝主力合约亦下滑16.42%至10915元/吨,为连跌六年,跌破2008年创下的多年低点10125元/吨,创下历史新低水平,其表现弱于伦铝,因国内外铝市供需存在明显差异。年内伦铝交投于1977-1432美元/吨,沪铝主力合约交投于13620-9620元/吨,年内波动率逾41%,高于伦铝的38%。参考2015年沪铝主力合约周线图的走势形态,可以将铝价分为两个阶段。

第一阶段:1 月初-5月8日,沪铝振荡走强,表现强于伦铝及其他基本金属,尤其是在1月份沪铜(34800, 50.00, 0.14%)暴跌14.65%之际,沪铝主力快速探底回升,仅下滑1.91%,因铝价金融属性弱于其他基本金属。最终沪铝主力合约在此阶段反弹3%至13455元/吨,同期伦铝微涨1.6%至1888美元/吨。

第二阶段:5月11日-12月末,沪铝缺乏进一步反弹动力,稳步下滑,4-11月连跌8个月,主要跌幅在10月录得,暴跌11.39%,成为年内最大月度跌幅,之后在12月出现止跌反弹走势。相应的伦铝于5-11月连跌七个月,两市比值在8月中旬-11月中旬期间自7.71持续下跌至6.78,体现在价格上则是沪铝主力暴跌16.8%,而伦铝仅下滑5%,显示沪铝下跌意愿明显上升。在此期间,伦铝运行区间为 1977-1432 美元/吨,沪铝主力合约交投于13620-9620元/吨。

图表1, 资料来源:瑞达期货 ,文华财经

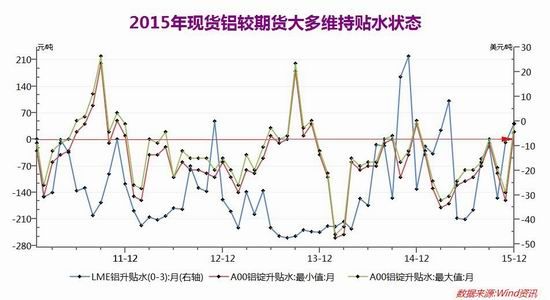

期限结构方面,今年沪期铝(10650, -10.00, -0.09%)各合约之间基本维持近高远低的负价差排列,沪铝相邻合约之间的负价差基本缩窄至百元以内。现货方面,年内长江A00铝锭与近月期货合约之间大部分呈现贴水状态,即现货价格低于期货,其运行区间为升水20元/吨-贴水460元/吨。截止12月25日,长江A00铝锭成交均价为10950元/吨,较近月期货合约贴水20元/吨,同时较去年末下滑2020元/吨或15.57%,稍抗跌于同期沪铝主力合约的16.42%。现货成交方面,随着期铝价格大幅下探,部分获利者急于平仓换现,持货商恐慌性抛货集中,供应宽松有余,而下游则在畏跌情绪中袖手旁观,等待止跌信号。外盘方面,0-3月LME现货铝较期货基本保持贴水状态,截止12月24日,贴水幅度由去年12月末的贴水27.5美元/吨缩窄至贴水1美元/吨,这削减了进行融资交易的投资者的利润,从而促使更多的金属从仓库中流出到市场,导致现货供应压力加大。

图表2, 资料来源:瑞达期货 ,文华财经

二、铝市供需分析

关于宏观基本面的详细情况,可参观沪铜年报,在此不再赘述,以下就铝市本身供需展开分析。

1、全球铝市供需维持“内剩外缺”

据世界金属统计局(WBMS)的最新数据显示,今年1-10月全球原铝供应短缺27.9万吨,2014年全年供应短缺58.9万吨。其中1-10月全球原铝需求量为4794万吨,同比增加296.3万吨,供应量为4766.1万吨,同比增加326万吨。1-10月中国表观需求量同比增长15%,高于全年6.6%的需求量,而欧盟28国铝产量和需求量同比分别下滑2.2%,49.2万吨。市场预计今年全球原铝产量为5700万吨。展望2016年,CRU预计2016年中国原铝供应过剩从2015年的240万吨缩窄至180万吨,因部分高成本炼厂关停,但新增较低成本产能将导致产量增加及产能扩大。

图表3,数据来源:瑞达期货,WIND资讯

2、供需体现-日本库存仍处于历史高位,铝升水难现较大升幅

截止11月底,日本三大主要港口库存为401000吨,较10月末进一步减少7.5%,为连减四个月,但同比仍增加6.08%,为连续第18个月增加,目前该库存较年内5月创下的记录高点502200吨回落20.15%,因中国增加向日本的铝锭出口量且日本国内房地产业需求缓慢,日本去年全年进口铝锭169.8万吨,同比剧增16%,该进口量接近于日本的全部需求量。一般来说,铝库存的理想水平应该为总进口量的10%,即约17万吨,但高达40万吨的库存仍意味着日本国内铝锭出现严重的过剩。目前市场预期明年一季度日本铝升水将报110美元/吨,高于今年四季度的90美元/吨。日本是亚洲最大的原铝进口国,其支付的升水为亚洲其余地区确定一个基准。

图表4,数据来源:瑞达期货,WIND资讯

3、供需体现-LME铝融资交易被解除,铝库存持续下滑

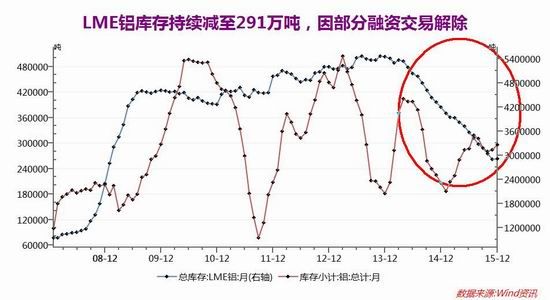

伦铝库存方面,截至12月24日,LME铝库存报291.4万吨,较去年12月末减少近130万吨或30.78%,在过去21个月里实现连跌20个月,目前该库存创下2009年2月10日来的新低(290.3万吨),且较去年1月16日创下的记录高点5492325吨减少约258万吨或47%。LME铝库存持续下滑被视为铝供应从融资交易中释放出来,大量铝流出欧洲仓库,从而限制欧洲铝升水的上涨。为此上海CIF铝锭升水报价亦跌至90-110美元/吨,远低于去年12月末的365-385美元/吨的升水。国内方面,截止12月25日,上期所沪铝库存报296140吨,较去年12月末增加88712吨或42.7%,该库存接近于年内高点320076吨。

图表5,数据来源:瑞达期货,WIND 资讯

三、铝市供应

1、铝土矿-全球铝土矿供应充足

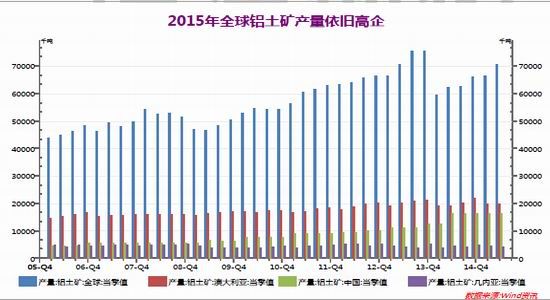

铝土矿和氧化铝是原铝的上游原材料,根据美国国家地质局最新数据显示,截止2014 年底全球探明铝土矿储量为280 亿吨,几内亚铝土矿储量为74 亿吨,占全球比26.4%,澳大利亚铝土矿储量65 亿吨,占比23.2%,巴西和中国铝土矿储量占比分别为9.28、2.96%。铝土矿产量方面,2015 年上半年全球铝土矿累计产量约1.37 亿吨,同比增加1491.9 万吨或12.2%。此外,作为全球最大的铝土矿供给国,澳大利亚2015 年前三季度铝土矿产量为6047.3 万吨,同比增加230.7 万吨或3.97%,占全球比近30%,中国、巴西和印度占比分别为23.7%、11.56%,9.8%。为满足中国市场的需求,全球资源巨头力拓集团计划在四年内斥资19 亿美元对全球最大的铝土矿资产-位于澳大利亚昆士兰州北部约克角半岛Amrun 铝土矿项目进行开发。该矿预计在2019 年上半年投入生产,年产预估2280万吨,同时有望拓展至5000 万吨/年,每年能为约克角增加大约1000 万吨的铝土矿出口量。

图表6,数据来源:瑞达期货,WIND 资讯

2、铝土矿-中国马来矿进口量激增,完全取代印尼矿

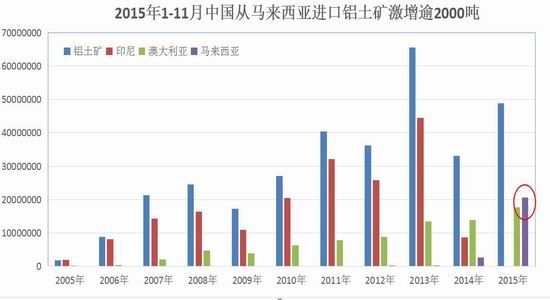

中国铝土矿虽然分布集中,大中型矿床较多,但不易开采,不像国外那些适合露天开采的红土型铝土矿,因此我国铝土矿对外依存度约60%。今年1-11 月中国累计进口铝土矿约4871.6 万吨,同比增加47.53%,为连增九个月。今年3 月至今,数据显示印尼铝土矿出口禁令的影响已完全消除,因马来西亚矿和澳大利亚矿持续攀升。马来西亚的矿石与印尼的品质和品位最为接近,海运费低(11月份马来西亚铝土矿进口单价为45.7 美元/吨,低于铝土矿总进口单价52.43 美元/吨),为此今年1-11 月马来西亚铝土矿累计进口量为2049.6 万吨,激增69.3 倍,占比高达42.07%(去年同期占比仅为7.82%),成为中国铝土矿进口第一大来源国,预计今年马来西亚铝土矿进口量将近2200 万吨。澳大利亚矿则屈居第二,其铝土矿累计进口量为1754.6 万吨,同比增加27.31%,占比由去年的41.7%降至36%。印度矿排列第三,1-11 月印度进口的铝土矿亦增至680 万吨,同比剧增50.73%。此外,1-11 月我国废铝累计进口量为191.9 万吨,同比下滑7.59%,为连续第20 个月下滑,其中进口自美国的废铝进口量同比锐减15.88%至586602 吨。废铝供应趋紧将加大国内铝企对铝土矿的进口需求。据澳大利亚工业和科技部门预计,到2020 年澳大利亚铝土矿出口将保持11%的年增速。同时此外,澳新银行预计,中国对铝土矿的消费将在2019 年达到峰值,河南和山西的精炼厂预计将转而依赖进口铝土矿。花旗银行则预计到2025 年,中国对铝土矿的年需求将达到1.04 亿吨。

图表7,数据来源:瑞达期货,WIND 资讯

3、氧化铝-全球氧化铝产量仍高企

今年1-10 月全球氧化铝(包括中国)累计产量为9428.5 万吨,同比增加509.3 万吨或5.7%,其中中国氧化铝累计产量为4734.8 万吨(占全球产量比为50.2%),同比增加574.1 万吨或13.7%,创下历年新高水平。同时,1-10 月除中国外的其他地区原铝产量为4693.7 万吨,同比减少64.8 万吨或1.36%。数据显示,中国氧化铝产量持续攀升,而其他地区的产量出现明显下滑。

图表7,数据来源:瑞达期货,WIND 资讯

4、电解铝冶炼需求仍将推动氧化铝增产

中国是全球最大的氧化铝生产和消费国,据国家统计局的数据显示,今年1-11 月氧化铝累计产量达5219.5万吨,再创历年同期最高水平,同比增加10.2%,维持六年来的增势,但增速创下去年12月来的新低。其中今年氧化铝月均产量为476万吨,同比攀升20.8%,8月创下记录新高488万吨。因为中国氧化铝本身的自给率充足,及铝土矿进口量攀升,今年我国氧化铝进口量明显下滑而出口有所增加。1-11月氧化铝累计净进口量为382.4万吨,同比下滑69.76万吨或15.4%,1-11月中国氧化铝累计进口量为410.98万吨,同比下滑11.3%,为连续11个月下滑,其中进口自澳大利亚的氧化铝同比下滑9.44%至249.3万吨,同期氧化铝出口量为28.54万吨,同比剧增59.4%。今年1-11月,中国原铝累计产量为2914.1万吨,按吨铝需要1.93吨氧化铝计算,生产相应的原铝需要5624万吨的氧化铝,而同期中国氧化铝总供给仅为5601.9万吨(氧化铝产量 氧化铝净进口量),数据显示中国氧化铝供应已连续第六个月不能够满足国内电解铝生产所需,这将刺激国内铝企进一步投资扩建氧化铝厂。氧化铝新扩建方面,中国铝业、宏桥集团、山东魏桥等在印尼投产的氧化铝产能将逐步形成产能,其中印尼第一家氧化铝提炼厂已开始商业运作,将在明年开始年产30万吨氧化铝,中国宏桥集团在今年年底100万吨氧化铝将建成投产,二期100万吨计划于明年年底投产;中国铝业公司、神华集团在河北黄骅港拟合作投建400万吨氧化铝项目,总投资100亿元。该项目一期200万吨/年氧化铝工程计划于2015年底开工建设,2016年建成投产。此外,贵州华锦一期投产后,还有二期160万吨/年氧化铝的建设项目,这都意外着明年中国氧化铝供应将十分充足。

图表8,数据来源:瑞达期货,同花顺

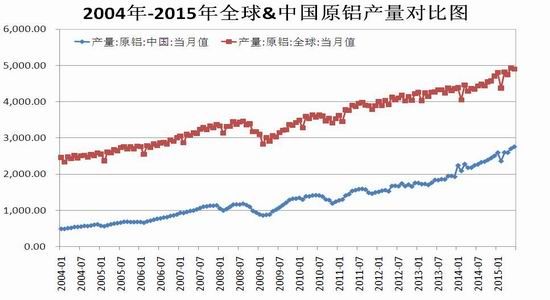

5、原铝-全球原铝产量仍持续增长

电解铝产量方面,全球铝供应存在较大的差异。今年1-11月全球原铝(包括中国)累计产量为5170.3万吨,同比增加430.3万吨或9.07%,其中中国累计产量为2874.8万吨(占全球产量比为55.6%),同比增长373.8万吨或14.9%。而除中国外的其他地区原铝产量为2295.5万吨,同比仅增长56.5万吨或2.52%,数据显示即便原铝价格下挫促使高成本生产商减产,但全球原铝产量不减反增。其中中国和海湾地区成为总产量的最大贡献者。今年1-11月中国月均原铝产量高达264.9万吨,创下历年新高水平,并且于6月创下记录新高275.6万吨。增产的主因在于低成本的西部产能快速扩张,铝企积极开展自备电生产,地方政府扶持当地电解铝企业。

国外方面,加拿大和美国原铝产量减产明显,今年1-1月加拿大原铝产量为188.7万吨,同比减少约26万吨或12.1%。同期美国原铝累计产量为147.3万吨,同比减产9.5万吨或6.07%。11月美国铝业将闲置正在运营中的美国四家铝冶炼厂中的三家,预计年产能将下降50万吨,这将是铝生产商为抵御供应过剩及铝价下跌中所执行的最大幅度减产。此外,美国和加拿大铝业协会对中国原铝产量施压,希望中国限制和减少原铝生产过程中的二氧化碳排放,要为铝产品生产过程的碳排放和煤炭的运用设定恰当的标准。

图表9,资料来源:瑞达期货 同花顺iFinD

6、原铝-2016年中国将加大过剩铝产能淘汰力度

今年中国铝产量分地区来看,1-10月山东省的原铝产量增幅最大,同比剧增480.3万吨或2.53倍至669.6万吨,跃至中国原铝第一大省,占全国比重由去年9.65%升至25.31%。因2014年12月,山东魏桥铝电公司的600KA槽型生产线正式投产,使其年产能提升至500万吨,成为全球最大的电解铝生产企业。魏桥拥有自备电厂,平均用电成本仅为0.24元/千瓦时,远低于无自备电厂的0.4元/千瓦时。同时魏桥具备成熟的铝产业链,具备较强的市场竞争力。其次是新疆地区,原铝产量同比攀升163.8万吨或48.4%,占全国比重仅次于山东省,为18.99%。其生产优势在于用于低廉的电价。2015年电解铝减产幅度较大的省份包括山西省(-14.81万吨),宁夏省(-13.28万吨),河南省(-11万吨)和青海省(-10.63万吨)等。据中国有色金属工业协会数据统计,2015年中国全年原铝减产规模将达到491万吨,氧化铝减产规模将超过700万吨/年。同时11月末中国14家骨干电解铝企业承诺(产能在全国占比达75%),不再重启已关停产能,且还将进一步增加弹性生产规模,同时承诺已建成产能至少在1年内暂不停运。减产在一定程度上缓解了供应压力。

展望2016年,2016年新建电解铝项目涉及产能约300万,主要来自山东、内蒙、新疆、广西等区域。但需要注意的是新建项目投产的时间节点。如果电解铝价格持续低迷,投产期限或有所延长。国内有色领域不断推进的“供给侧改革”会对国内严重过剩的有色金属产能带来一定正面影响。供给侧改革最直接的方式是产能收缩,通过市场化及行政手段压缩高成本、高污染产能。通过兼并重组提高经济效益,形成具备全球范围类抗衡能力的综合类矿业公司。

四、铝市需求

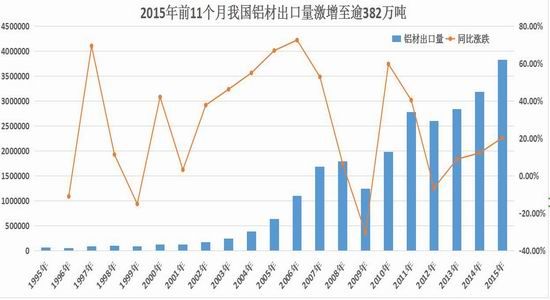

1、需求—铝材出口虽增但对电解铝需求拉动效果有限

自2006年中国将原铝的出口关税提高到15%之后,中国一直是原铝的净进口国,但其进口基数较低,今年1-11月中国原铝累计净进口量121645吨(进口148458吨,出口26813吨),较去年同期的17万吨减少48606吨或28.55%,因进口减幅远超出口减幅。铝合金方面,我国多年来一直是铝合金的净出口国,但出口基数较低。今年1-11月中国铝合金累计净出口42.3万吨,同比减少17686吨或4%,因出口减幅高于进口减幅。2014年铝合金累计出口48.4万吨,高于2013年的34.7万吨。铝材方面,今年1-11月铝材累计出口量高达382.3万吨,同比剧增64.73万吨或20.35%,为过去33个月里第32次上涨,今年累计同比涨幅较往年明显扩大。数据显示,原铝净进口减少,铝合金及铝材净出口增加,使得今年未锻造铝及铝材出口明显增加。今年5月1日起,我国将部分铝加工材出口关税从暂定税率15%降为零,主要是7604开头的铝条杆、铝棒、属于铝材加工附加值较低的产品,但此类产品占比不到5%。不过国内出口商可以将出口铝伪装成铝的半成品,从而逃避出口关税,甚至可以享受13%的增值税退税。不过因为国际铝行业将铝价下跌归因于中国过剩产能的输出,不断加大对中国相应的反倾销制裁,其中美国商务部已针对部分进口自中国的铝挤压产品施加更大的阻力,大幅调高针对数家中国公司的反补贴关税折扣税率。2016年需关注国外反倾销打击力度的加大对中国铝出口的阻力。

图表11,资料来源:瑞达期货 ,国家统计局

2、铝市下游消费仅弱势复苏

对发达国家而言,铝的最大消费行业为交通运输,据 CRU 数据显示,北美,西欧以及日用的交通用铝量约占铝总消费量的 34%,其中因美国公司平均燃油经济性标准限制燃料使用,美国汽车用铝量将增加,到 2020 年每辆汽车平均用铝使用量将达到 160 公斤,2012 年仅为 140 公斤。建筑用铝占比最小,而中国铝材的终端消费中,建筑和房地产占比最大,交通用铝约为 18%。据中信证券预测数据显示,2015 年国内汽车单耗铝材将从 2010 年的 110 公斤/辆提升至 142 公斤/辆。此外,对中国而言,未来铝需求的增长点主要以轨交、航空航天以及特种结构件等涉及高端装备制造和顺应环保降耗要求下的轻量化应用,行业将逐步从注重量向注重质的方向发展。

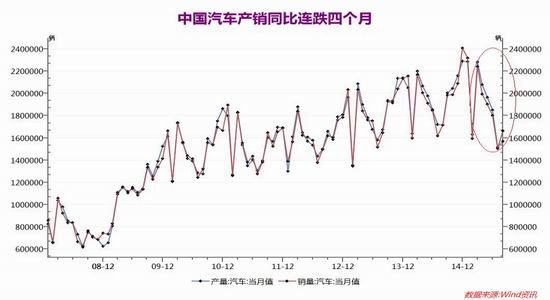

根据中汽协数据显示,今年汽车市场除1月份表现相对强劲外,其他月份的同比增速不断放缓,尤其在8月和9月表现最为糟糕,同比出现负增长,就算11月出现明显的“翘尾”也难改全年偏弱格局。今年1-11月汽车产销分别完成2182.39万辆和2178.66万辆,同比分别增长1.8%和3.3%,远低于去年同期的7.21%和6.14%,亦创下自2011年以来的次低水平。在分项数据中,1-11月乘用车产销同比分别增长4.17%,5.89%,1.6L及以下乘用车产销(占乘用车产销高达逾68%)同比分别增长6.93%,8.31%,远高于汽车整体增速,主要受购置税减半政策刺激。而商用车产销同比分别下滑10.53%,9.71%,延续18个月负增长。整体来看,今年全年汽车销量增速达到3%的可能性较高,远低于年初7%的增长预期,显示我国汽车产业增长已进入拐点期,未来中国车市的增长可能持续低于3%,甚至可能出现负增长。

此外,新能源汽车持续放量亦有望成为最大的亮点。目前我国已成为世界新能源汽车产销第一大国。1-11月我国新能源汽车累计产量为27.92万辆,同比增长4.8倍,占整个汽车市场产量的1.26%,全年产量有望超35万辆。11月新能源汽车单月产量高达7.3万辆,创下历史新高水平。同时,1-10月汽车销量为17.11万辆,全年有望超20万辆,同比增长2.9倍,占汽车销量的0.89%,接近于1%的增长拐点。因国家、地方政府出台新能源汽车免征购置税(政策持续至2016年12月末)等支持新能源汽车发展的政策,对消费者购买新能源汽车产生积极推动作用。展望2016年,因此新能源汽车的消费刺激政策将陆续出台,互联网 汽车产业的发展及未来随着碳排放交易的推出,都将刺激新能源汽车销量的增长。市场预计2016年新能源汽车产量可达55万辆。

轨道交通建设方面,因铝型材能降低 50%的车体重量,对高速线路、多弯线路、起伏线路等具有很好的适应性,因而在轨道列车中应用广泛。(包括城市地铁、高速铁路和货运铁路轨道车辆等)。中机院根据未来几年我国轨道交通车辆保有量数据,按照每辆车铝型材需求 8-9 吨的消耗量测算,2014 年我国轨道交通领域铝型材消费量预计在 16 万吨左右,到 2016 年预计达到 22 万吨,到 2020 年将达到 35 万吨。在高速铁路客运列车方面,从 2011 年到 2015 年我国将新建高速铁路约 9000 公里,平均每年 2250 公里。由此计算,每年高铁车辆的建造需要铝型材约为 2 万吨,从 2011 年至 2015 年,新增动车组铝型材需求量约为 7.738 万吨。在城市地铁建设方面,据规划 2015 年末我国地铁营运里程将达到 3862 公里。由此计算得出每年城市地铁车辆铝型材需求量为约 2.59 万吨,2015 年,铝型材需求总量达到 12.93 万吨。由此预计 2015 年轨道交通用铝型材需求量达到 20 万吨。若未来高速铁路规划里程进一步增加,则交通用铝型材的需求将有望进一步增加。

图表12,资料来源:瑞达期货 同花顺iFinD

五、铝生产成本

1、电解铝成本或仍下降空间

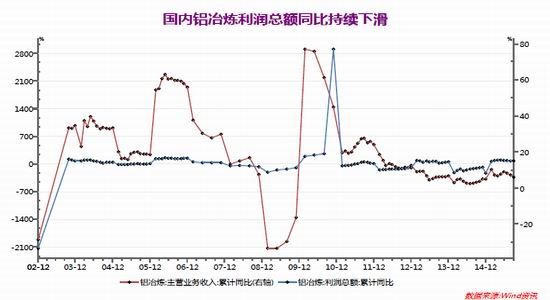

近几年来随着铝价的持续下滑,已击穿铝冶炼行业的生产成本线,令行业亏损局面持续。今年1-10月铝冶炼行业主营业务收入为370.4亿元,同比增长4.31%,增速创下去年10月来的新低,亦为连续第四个月放缓,同时铝冶炼行业的利润总额亏损21.74亿元,连续三年半亏损,但较去年同期的84.9亿元明显缩窄。就国内而言,随着电价成本的下滑,电解铝成本线亦逐步下移,新疆地区电解铝成本或不及9000元/吨。目前在我国电解铝各项成本中,电力和氧化铝成本约占74%左右,其中电力成本约34%,氧化铝成本约占40%,电力成本自2014年以来大幅下降,一是因新建产能基本配套自备电,行业自备电比例明显提升,二是新建产能集中于发电成本低的西北地区,三是新上产能技术较先进,耗电更低,四是高耗能落后产能持续退出。

展望2016年,笔者认为电解铝生产成本在电价方面的下降空间相对较小。一是西部地区的电价成本虽低廉,但西部地区的运费成本预计为1400元/吨,其中计入电解铝和氧化铝运输成本分别为300元/吨,和800元/吨。其次,随着自备电厂和直购电的推进,中部地区成本下降空间也已经不大。中部地区的电解铝厂采用的降成本手段为增加自备电,以及最近一年实施的直购电政策。中部地区生产成本的再次出现大幅下降的可能性也不大。但在氧化铝价格方面,由于明年氧化铝产量增加而需求减弱,氧化铝价格有望进一步下滑,从这个角度来看,电解铝成本仍面临下滑可能。

图表13,资料来源:瑞达期货 ,中国铝业网

六、2016 年铝价展望及操作策略

首先考虑全球经济增长前景,明年全球经济增长预期好于2015 年,但新兴经济体和发达国家之间的增长差异将扩大,尤其是中国经济结构化调整进入关键期,经济增速或进一步放缓,国内第二产业占GDP 的比重进一步下滑,使得工业品的需求堪忧。在此背景下,全球货币政策呈现宽松和紧缩共舞的局面,即美国有望开启加息周期,中国央行[微博]明年至少有一次降息多次降准的可能,而欧央行因通缩压力较大,仍存在放宽货币政策的压力。此外俄罗斯与西方国家之间的地缘政治风险将进一步拖累其经济表现。此外,明年11 月的美国总统选举前后将成为全球关注的焦点,存在较大的不确定性。

至于铝本身的基本面,明年全球铝市仍维持内剩外缺状态,但中国政府加大对铝过剩产能的淘汰力度,有望使得明年中国铝市的供应过剩规模缩窄。不过由于全球铝土矿供应充足,国内铝企已找到可替代印尼矿的来源,同时还在印尼积极投资建氧化铝厂,这将加大原铝上游原料的供给,因此政府对电解铝的供给侧改革之路将显得任重道远,需要耗费一定的时间才能见效,铝价也因此很难就从此走上了持续上涨之路。而且在需求方面,明年中国第二产业增速继续下滑,尤其是房地产去库存压力较大,新开工面积同比缩窄,不利于拉动铝市需求,而新能源汽车虽表现强劲,但对铝的消费拉动作用有限。向外出口方面,人民币贬值虽有利于铝材出口,但欧美市场将加大对中国铝材出口反倾销反补贴的调查,不利于铝材出口量的大幅增加,缺乏需求端的有力改善,铝价长期跌势难以转变。

在此背景下,笔者对2016 年铝价的走势将陷入低位宽幅振荡,波动率较今年将明显缩窄。明年铝价高点将难超过2015 年,而低点有望继续下移,以进一步寻求底部支撑,沪铝主力合约运行区间关注12200-9100 元/吨,相应的伦铝关注1850-1300 美元/吨,若年内铝价能跌至9000 元附近,则可尝试逢低建立长期战略多单的机会,因更接近较低成本生产商的底线。在此之前以反弹抛空思路为主。套利操作方面,鉴于美元指数或维持高位振荡偏强运行,人民币贬值压力增加,且LME 铝库存将继续释放,预计明年沪铝表现或强于伦铝,建议可逢低建立买沪铝抛伦铝的套利。跨商品操作方面,鉴于铝市供需面明显弱于期锌(12530, -25.00,-0.20%),建议可尝试买锌抛铝操作。

上一篇: 各大机构镍评(1月18日)

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 南海(灵通) | 24180 | 80 | 08-06 |

| 中国宏桥 | 23960 | 110 | 08-06 |

| 上海华通 | 23850 | 110 | 08-06 |

| 中铝(华东) | 23800 | - | 08-06 |

| 中铝(华南) | 23910 | - | 08-06 |

| 中铝(西南) | 23800 | - | 08-06 |

| 中铝(中原) | 23670 | - | 08-06 |

| 上海物贸 | 23790 | 120 | 08-06 |

| 广东南储 | 23910 | 110 | 08-06 |

| 长江有色 | 23800 | 110 | 08-06 |

| 上海期货 | 23760 | 50 | 08-06 |

| LME伦敦 | 3215 | 28.5 | 08-05 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确