铝道网行情

基本面疲弱 镍价难持续走强

2015-11-30 08:41:52 铝业行情

镍企联合减产有待观察

进入11月,镍价开启下跌模式,伦镍自10月底的10045美元/吨,大幅下挫至8145美元/吨,创下2003年以来的新低,沪镍也跌至上市以来的新低63310元/吨。但上周关于镍市的传闻频现,镍价自低点反弹近1200美元/吨,最高达9330美元/吨,市场惊呼强镍回归。但笔者认为,基本面仍未好转,后期镍价难继续走强。

传闻无实质性影响

上周二,市场传闻称国内最大的精炼镍生产企业金川集团给国务院和证监会分别打了报告,状告恶意做空势力,说在镍上亏损上百亿,最近可能召开有关铜和镍的会议,后经笔者多方证实,该传言并不属实。

上周三,市场传言称国储再度出手,采购90万吨铝、3万吨精炼镍、40吨铟和40万吨锌,提振基本金属,期镍继续反弹。而实际情况是有色金属工业协会建议政府买入,但是否收储,各种金属收储多少,仍是未知数。笔者认为,对于基本金属,特别是对镍而言,进口大量涌入,海关数据显示,截至今年10月,进口精炼镍及合金近24万吨,占到国内原生镍产量的40%,收储对其提振效果有限。

上周五,由金川牵头,联合国内吉恩、新鑫、青山、德龙、鑫海、新华联(000620,股吧)、宝通8家在上海召开限产保价会议,与会企业一致同意,不参与低价竞销,同时计划减产。2015年12月计划减产1.5万吨镍金属量,2016年计划削减镍金属量不少于20%。根据上海有色网统计数据,国内原生镍总产能117.3万吨镍,而参会企业总产能52.4万吨镍,占据半壁江山,可以说,参与会议的企业在整个产业链占据举足轻重的地位。但笔者认为,联合减产实际效果仍有待观察。

上海金属网统计数据显示,今年国内镍金属过剩量约7.2万吨,会议计划在今年12月减产1.5万吨金属量,仍无法改变供应过剩的事实。而2016年减产金属量不少于20%,按现有产量计算,大约减产量在10万金属吨,考虑到明年的进口情况,如果实现减产,国内将出现短缺,帮助国内快速去库存。但笔者认为,减产达成概率较小,因为参会企业多数成本较低,仍有一定的盈利,企业没有减产动力。

库存转移明显

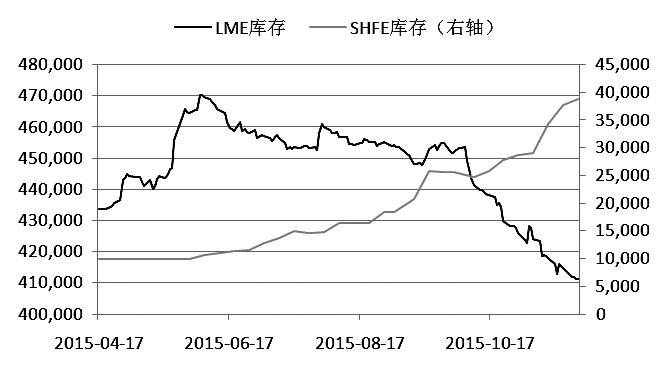

伦镍库存自2015年6月4日达到历史高点47万吨后,逐步回落,最新数据显示,库存回落至41万吨左右。而国内库存逐步走高,从最初的1万吨逐步上升,最新数据显示,上期所镍库存为3.8712万吨,而保税库镍库存预计在7.2万吨附近。近期沪伦镍比值走高,进口镍大量涌入市场,库存转移仍会继续,进而压制国内镍价反弹。

需求不容乐观

镍主要用于生产不锈钢,据中国联合钢铁网统计,2015年中国不锈钢粗钢产量约2218万吨,同比增幅仅为0.41%,而2014年产量增幅高达16%。预计2016年产量将出现负增长,至-0.81—1%左右。不锈钢产量下滑,对镍需求的支撑减弱。

综上所述,笔者认为,虽然传言令镍价反弹,市场惊呼强镍回归,但实际影响有限。后期价格仍将回归基本面事实,基于国内库存逐步增加,下游消费不容乐观,镍价难言好转,预计短期仍将运行于9000美元/吨下方。

上一篇:超级周来临 有色波动加剧

下一篇:铜:短多长空

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 上海华通 | 20620 | 30 | 05-07 |

| 南海(灵通) | 20820 | 30 | 05-07 |

| 中铝(华东) | 20570 | - | 05-07 |

| 中铝(华南) | 20540 | - | 05-07 |

| 中铝(西南) | 20560 | - | 05-07 |

| 中铝(中原) | 20460 | - | 05-07 |

| 中国宏桥 | 20720 | 40 | 05-07 |

| 上海物贸 | 20560 | 30 | 05-07 |

| 广东南储 | 20540 | 100 | 05-07 |

| 长江有色 | 20580 | 40 | 05-07 |

| 上海期货 | 20720 | 75 | 05-07 |

| LME伦敦 | 2530.5 | 12.5 | 05-03 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

- 2023/12/14

铝旺季接近尾声,短线超跌可能有所反弹,中期走势可能区间震荡,或小幅偏弱

- 2023/12/14

情绪提振下沪铝短期或震荡反弹

- 2023/12/13

建议短线观望或区间操作为主

- 2023/12/13

供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/13

铝旺季接近尾声,中期走势可能继续偏弱,或震荡,不宜抄底。