铝道网行情

锌价逼近年内高点 突破后有望继续上行

2010-11-01 00:00:00 铝业行情

摘要:首先,11月的美联储议息会议成为市场焦点,市场估计美联储主席伯南克会在此次会议上对定量宽松政策的相关措施做出阐述,并且估计实行定量宽松的额度会在3000~10000亿美元,市场对于通货膨胀的预期继续支撑锌价的走高;其次,人民币升值亦成为市场的焦点,在经过2009年的定量宽松货币政策后,美国经济并未显现出预期的增长之势,美国再炒人民币汇率问题,为经济颓势寻找理由已经成为起惯用的手段,如果在11月20日的G20峰会达成人民币升值的共识,那么商品价格也将再次上行;最后,全球锌市场供应增速小于需求增速,而从6月份起单月锌供给已经出现缺口并逐月递增,显示锌的需求面逐渐改善,另外年底前各地为了达成“十一五”规划或再掀节能减排风潮,均会对目前的锌价形成利好支撑。预计锌价中期将保持上涨趋势,即便是短期出现技术性的回调也不会改变其上升的主基调。

一、行情回顾

十一长假之后国内外锌市场走势强劲,领涨有色金属,纷纷逼近了年内高点。造成锌价如此飙涨的基本面原因主要是对于全球市场通货膨胀的预期以及全球锌需求逐渐好转,而就在10月21日中金岭南(23.68,1.09,4.83%)下属的韶关冶炼厂因为环境污染问题被关停的消息,更是刺激了投机资金对于锌的炒作热情,锌价借势加速上攻。国内方面,沪锌指数直破20000点整数关口,逼近年内高点22585点,本月累计涨幅达到17.3%;伦锌冲破2500美元阻力,逼近年内高点2735点,本月累计涨幅达到19.4%。

图1-1:沪锌指数走势图

图1-2:伦敦锌走势图

图1-3:沪锌与伦锌走势比较(2009.1.26~2010.10.26)

二、基本面分析

(一)全球锌供应过剩格局改善

国际铅锌研究小组(ILZSG)最新报告显示,全球锌矿产量预计增长10.7%至1251万吨,主要是因为中国产量增长24%,印度、墨西哥和澳大利亚等其他国家的矿山产量预计同样增长;今年精炼锌产量增加10.9%至1253万吨,受到印度扩张产能、中国产量增长以及去年关闭的产能重新恢复生产等提振,明年锌产量预计增加5.6%至1323万吨;今年全球锌需求预计增加13.1%至1230万吨,主要受到欧洲需求强劲复苏23.7%和中国需求增长10.6%推动。今明两年全球精炼锌市场仍处于供应过剩当中,2010年过剩233,000吨,2011年过剩161,000吨,但过剩幅度将明显小于今年。

另外,铅锌研究小组最新数据显示,2010年1~8月全球锌市场存在16.6万吨过剩供应,该数据要低于去年同期的过剩26.9万吨。2010年1~8月的全球精炼锌消费量总计817.4万吨,高于2009年1~8月的694万吨。1~8月的全球精炼锌产量增至834万吨,上年同期为723.6万吨。而从今年6月、7月及8月的单月生产消费情况来看,锌市场供应增速未及需求增速;且从6月份开始全球锌供给出现了缺口,并有逐月扩大的趋势,显示了锌需求面的逐渐改善,对锌价形成了利好提振。

表2-1:国际铅锌研究小组全球锌数据(单位:千吨)

|

时间

|

锌矿产量(锌含量)

|

精锌产量

|

精锌需求量

|

|

2009年1月

|

819.4

|

837.8

|

708.7

|

|

2009年2月

|

818.5

|

834.2

|

789.1

|

|

2009年3月

|

863.9

|

908.2

|

882.2

|

|

2009年4月

|

890.8

|

903

|

867.3

|

|

2009年5月

|

965.2

|

965.2

|

907.9

|

|

2009年6月

|

988.4

|

988.4

|

941.5

|

|

2009年7月

|

962.7

|

962.7

|

935.1

|

|

2009年8月

|

995.9

|

995.9

|

948.5

|

|

2009年9月

|

974

|

974

|

980.6

|

|

2009年10月

|

1007.6

|

1007.6

|

947.7

|

|

2009年11月

|

1018.6

|

1018.6

|

959.8

|

|

2009年12月

|

1092.9

|

1092.9

|

1004

|

|

2010年1月

|

931.9

|

931.9

|

927.5

|

|

2010年2月

|

896.6

|

896.6

|

956.9

|

|

2010年3月

|

980.5

|

980.5

|

1024

|

|

2010年4月

|

1033.9

|

1033.9

|

1037.9

|

|

2010年5月

|

1078.2

|

1078.2

|

1054.9

|

|

2010年6月

|

1095.5

|

1095.5

|

1060.2

|

|

2010年7月

|

1054.2

|

1054.2

|

1055.7

|

|

2010年8月

|

1031

|

1031

|

1094.7

|

数据来源:国际铅锌研究小组、北京中期

(二)伦锌库存延续回落,沪锌库存明显增加

伦敦方面,LME库存持续小幅回落,截至10月26日较上月末减少10050吨至606700吨,现货贴水主要围绕在30美元小幅波动;国内方面,整体出现上涨的态势,10月以来上期所锌库存较9月底上涨29162吨至239053吨,对于目前偏高的锌价,下游采购意愿不高,因此导致各地库存有所增加。华东地区由于贸易商买现抛期,现货交付仓库以待交割,库存明显增加;华南市场小幅增加;而华北市场库存维持在1.5万吨附近。

图2-1:LME锌价与库存情况(2009.1.26~2010.10.26)

图2-2:沪锌指数与库存情况(2009.1.22~2010.10.22)

(三)国内锌产量创单月新高,新一轮节能减排或提振锌价

9月国内精炼锌产量50.5万吨,环比增加16.63%,创出了月度产量的新高,1~9月累计产量380.8万吨,同比增长23.24%,同比仍大幅增长,这主要是由于2009年基数较低。因为“十一五”节能减排目标必须在年底前完成,河南省强力部署接下来两个多月的节能工作,对电解铝、锌冶炼、铁合金、电石、烧碱、水泥、钢铁、黄磷等8个高耗能行业实行差别电价和限电政策,当地锌冶炼企业面临减产考验。另一方面,本月中金岭南(23.68,1.09,4.83%)下属韶关冶炼厂因排污铊超标而被勒令停产整顿,韶冶具有20万吨的锌冶炼产能,此前广西因节能减排,锌冶炼生产仍未恢复,加之韶冶停产一事使得华南市场现锌价格急涨,预计节能减排及停产将对锌价延续利好提振。

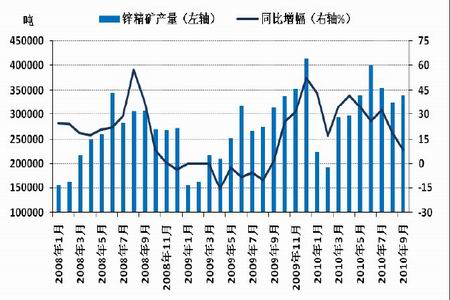

9月国内锌精矿产量34万吨,环比回落了4.29%,1~9月累计产量276.9万吨,同比增加27.3%。由于去年锌价较低,国内加工费去年上半年的均值在4603元,市场中品位在48~55%的锌精矿价格为7666元;然而今年上半年,加工费均值为5748元,相应的锌精矿价格为11700元,价格即可直接反映出今年铅锌矿山采选企业的生产积极性提高,由此,矿产量同比去年出现了明显增幅。从原料供应角度来看,8月份以来原料供应紧张的情况有所缓解,反映了锌价回暖之后矿山出货意愿增强,也从原料供应方面保证了冶炼企业的开工。

图2-3:中国精炼锌产量统计(2008.1~2010.9)

图2-4:中国锌精矿产量统计(2008.1~2010.9)

(四)锌精矿加工费保持平稳

本月国内品位在48~53%的锌精矿加工费基本保持平稳,为5600~6000元/吨,成交主流集中在5800元/吨,国内锌精矿供应较为充足,面对20000元/吨左右的现锌价格,矿山企业表示出货意愿较强。进入冬季,北方矿山企业由于河水结冰不能选矿,北方冶炼企业已完成囤货;国庆节前福建部分选矿厂,因现锌价格不理想而停产,近期也恢复生产;但广西地区“节能减排”政策未有松动,使得广西地区冶炼厂对于锌精矿的需求没有回升。本月进口锌精矿的加工费小幅上涨至120~130美元/吨附近。

图2-5:锌精矿加工费走势(2009.2.17~2010.9.17)

(五)中国锌进出口情况

9月进口精炼锌4.16万吨,环比增加15.84%,1~9月累计进口25.52万吨,较去年同比减少57.60%。9月份的精锌进口继续增加,这主要是源于目前广泛掀起的节能减排政策影响,一些锌冶炼企业限产检修,使国内锌供给受到小幅度的影响,因此对于国外锌的需求有所增加。

9月进口锌精矿30.2万吨,较上月环比增加54.87%,1~9月累计进口锌精矿241.9万吨,较去年同比减少12.83%。锌精矿加工费基本维持在较为合理的水平并出现了小幅度的上涨,且国外矿供应逐渐宽松,使得锌精矿的进口数量出现了明显的回升。

图2-6:中国精锌进口情况统计(2008.1~2010.9)

图2-7:中国锌精矿进口情况统计(2008.1~2010.9)

图2-8:沪伦比值(2010.1.26~2010.10.26)

(六)国内锌需求逐渐改善

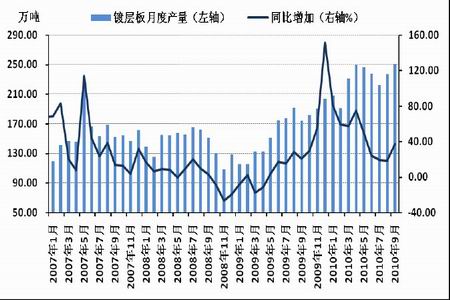

从中国锌的初级消费来看,国内镀层板的产量在连续三个月回落后,8月份及9月份重拾涨势,9月国内镀层板产量为251.5万吨,8月为237.2万吨,环比增加6%。

图2-9:全国镀层板月度产量走势(2007.1~2010.9)

据中国汽车工业协会统计分析,9月汽车产销如期迎来下半年高峰,当月产销分别完成159.29万辆和155.67万辆,与上月相比产销分别增长24.69%和17.73%,与上年同期相比,分别增长16.94%和16.89%。国内汽车产销量自经历了3月的高点后便持续回落,但是自9月份开始产量回升,而销量自8月份起已走出上行趋势,按着一般的历史规律,7、8月是汽车产销的传统淡季,整体产销节奏有所放缓,出现较大幅度的回落基本正常。预计第四季度汽车产销继续上行概率较大,但因加息因素、经济发展速度放缓以及上一年度基数不断抬高,汽车整体增长速度将会逐步向合理平稳回归。

图2-10:全国汽车当月产量走势(2007.1~2010.9)

图2-11:全国汽车当月销量走势(2007.1~2010.9)

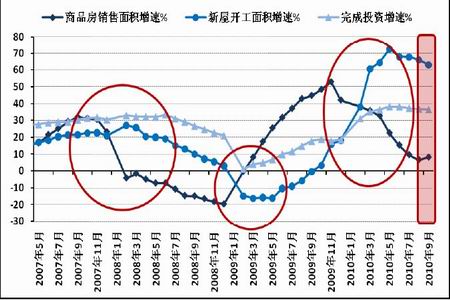

据最新的统计数据来看,2010年前三季度,全国完成房地产开发投资33511亿元,同比增长36.4%;前三季度,全国房屋新开工面积11.94亿平方米,同比增长63.1%;前三季度,全国商品房销售面积6.32亿平方米,同比增长8.2%,增幅比1~8月提高1.5个百分点。

从图表的历史数据可以观察到,一般意义上商品房销售面积的变化要领先于新开工面积一个季度到半年左右,而商品房销售面积自2009年12月以来出现明显萎缩,正如我们之前月报预计的一样,6、7、8月份的新屋开工面积增速和投资增速已经连续出现回落;但是从最新的数据来看,我们注意到商品房销售面积增速已经由下降转变为上升,那么按着我们所分析的规律来讲,如果此增速能够得到持续的上升则一个季度或半年之后,新屋开工面积及完成投资情况也将出现回升,那必将提振金属市场的需求,对锌价(19960,330.00,1.68%)产生利好作用。但也需要关注加息对房地产市场的后续影响有多大,是否会改变商品房的销售情况。

图2-12:全国商品房销售、新屋开工及完成投资增幅情况(2007.5~2010.9)

三、技术分析及后市展望

图3-1:伦敦锌日线分析图

技术方面,我们在10月的月报中提示过,伦锌指数周K线图在上涨过程中,2200~2250一带的压力会比较明显,一旦上破这一压力区,行情有望进一步向上进发,下一目标区间2500~2600一带。截止到10月26日,行情恰好上行至2600上方,也印证了我们此前的观点。用大势线来进行分析,目前行情正好运行至第一轮整体上涨的0.618倍处,作为一段主升浪来讲,这样的幅度显然是不够的,行情未来很可能向着第一轮上涨高度1倍的位置进发,也就是3250~3300点附近,但是在这一上行过程中,前期低点2800~3000点一带形成的压力区需要谨慎,行情上行至此处或有反复。而技术指标MACD的快慢线和红柱均呈发散状态,意味着在周线级别内上行趋势良好;但日K线来看,因拉升较猛K线远离均线系统需要一定时间及空间的修复,且MACD红柱缩减MI动能略有衰竭,需谨防短期的回调行情,若回调2200~2400点将形成较强支撑,但未来行情还是以震荡上行为主,这也是我们的主要操作思路。

后市来看,首先,11月的美联储议息会议成为市场焦点,市场估计美联储主席伯南克会在此次会议上对定量宽松政策的相关措施做出阐述,并且估计实行定量宽松的额度会在3000~10000亿美元,市场对于通货膨胀的预期继续支撑锌价的走高;其次,人民币升值亦成为市场的焦点,在经过2009年的定量宽松货币政策后,美国经济并未显现出预期的增长之势,美国再炒人民币汇率问题,为经济颓势寻找理由已经成为起惯用的手段,如果在11月20日的G20峰会达成人民币升值的共识,那么商品价格也将再次上行;最后,全球锌市场供应增速小于需求增速,而从6月份起单月锌供给已经出现缺口并逐月递增,显示锌的需求面逐渐改善,另外年底前各地为了达成“十一五”规划或再掀节能减排风潮,均会对目前的锌价形成利好支撑。预计锌价中期将保持上涨趋势,即便是短期出现技术性的回调也不会改变其上升的主基调。

下一篇:11月前半月铜价仍有看头

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 中铝(华东) | 20530 | - | 04-30 |

| 中铝(华南) | 20420 | - | 04-30 |

| 中铝(西南) | 20460 | - | 04-30 |

| 中铝(中原) | 20460 | - | 04-30 |

| 上海华通 | 20580 | -60 | 04-30 |

| 中国宏桥 | 20670 | -60 | 04-30 |

| 南海(灵通) | 20690 | -110 | 04-30 |

| 上海物贸 | 20510 | -50 | 04-30 |

| 广东南储 | 20420 | -90 | 04-30 |

| 长江有色 | 20530 | -60 | 04-30 |

| 上海期货 | 20560 | -50 | 04-30 |

| LME伦敦 | 2567 | 27.5 | 04-29 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

- 2023/12/14

铝旺季接近尾声,短线超跌可能有所反弹,中期走势可能区间震荡,或小幅偏弱

- 2023/12/14

情绪提振下沪铝短期或震荡反弹

- 2023/12/13

建议短线观望或区间操作为主

- 2023/12/13

供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/13

铝旺季接近尾声,中期走势可能继续偏弱,或震荡,不宜抄底。