����������

�����ڻ�����ʣ�������� ���۵�λ���䣨�걨��

2017-01-17 17:06:14 ��ҵ����

��Դ:�����ڻ�

ժҪ��ʾ��

1�������͵ز�˫������������ɫ�������ѻ�ů������������Ӹܸ�������˷���(�ز��ͻ���)��

2�����г������ڹ�����ĸ����������2016�����ԷŻ������ܸ���ʱ�������Ҳһ��ѷ���г�Ԥ�ڡ�2016������ȵ�����긴����60��֣�8�·ݸ����ϼ�80��֣��°���Ŵ��ģ������ֱ��11�·ݸ�������ͻ��200��֡�

3��2016��������ҵһ����Ҫ�IJ����ṹ�仯������ˮֱ��������������Һֱ�����ǹ�����ҵ��“��ˮ”��״̬�����Ǵ�ͳ��“����”����������ҵ�����췽��ʡȥ�����������Ӷ����Ի�þ�ľ���Ч������Ч�棻����һ��Ҳ�ɴӾ���Ч���зֵ�һ������ͬʱ��ü�Ϊ�ȶ��������г���

4��ú̿���������۸����Ǵ����ijɱ��������Զ����ĵ�13000ǧ��ʱ���Լ��㣬����úÿ�ּ۸�����100Ԫ��������õ�ɱ�Լ����550Ԫ��

5����Ӧѹ������2017�����������2016������������Ľ��ɲ�����420.2��֣���Ͷ�IJ�����379.9��֣�������12����Ѯ���Ѿ�Ͷ����367.9��Ͷ��12����Ͷ�IJ�����Ҫ����ɽ�����½���Щ������Ԥ��2017����������Ͷ�����ﵽ439��֡�

6�����ز��г���Ȼ�������ѵ��������ռ����������32.49%���������2017�귿�ز����ص����룬���ز�Ͷ�ʡ��¿��������ʩ������Ϳ����������ֽϴ���ȵ����ٻ��䣬�Ӷ������Խ������ĵ�����ǿ�ȡ�

7���������ͻ�������Դ�������ͻ�Ӧ��������Խ�С��

һ������ع�

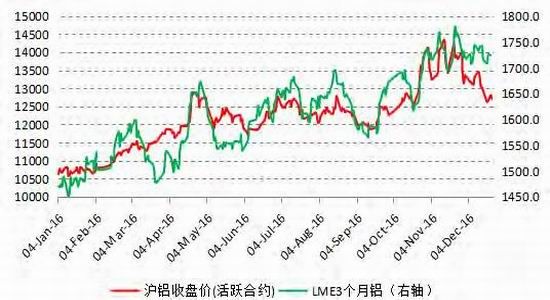

�ع�2016�꣬����(13390, -15.00, -0.11%)���ֽϴ���ȵķ�����������LME���������۷�������ֹ2016��12��23�գ�������Ծ��Լ1702��Լ��ȷ������ȴﵽ16.4%��2015������µ�16%�������ϰ���˵��ƣ�LME������������ȷ�������Ҳ�ﵽ14.7%��2015����ȵ���Ϊ19.2%��

������2016���Ҳ�������������ƣ���һ����2016��1-5�£�2015���ļ��ȵ�������ģ����(������ģ�ﵽ490���)�Ӷ�ʹ��һ���ȵ�������������µ����ֻ��г���Ӧ���ţ��������ڹ�����ĸ�Թ�ʣ��ҵ���ܵ����ơ��������ҵ�����������ܸ����������ڶ�����2016��6-8�£������ڷ��ز���ҵ���٣��Լ�������������ú̿�۸�����ʹ�õ������5�·ݶ��ݴ���´�֮���ٶ��������ģ���ƣ�������2016��10-11�£�ú̿���������۸����Ǵ����ɱ����������ǣ�������11�·ݴ�����Ʒ����ͨ��Ԥ�ڵ�Ͷ�����������������

ͼ1��������Ծ��Լ��LME��������������

������Դ��Wind �����ڻ������о���

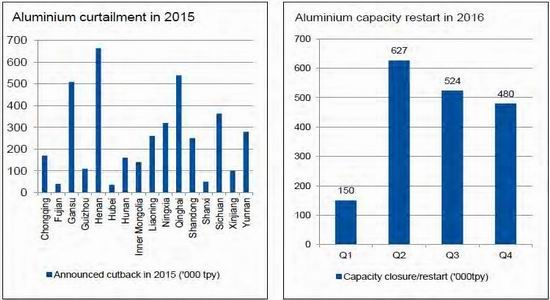

��������2016��������������

1����������ģͣ��������

����2016��������������ĵ�һ���������ؾ��ǵ����2015����ģ����֮����2016�긴����Գ��͡�2015���°��������ھ�֮������ֻ��ѡ�����Ӧ���ˣ�����2016���ϰ���û�м��Ÿ������ڹ�Ӧ�Ŀ����ս���ȫ��ҵ������½������������������漱�������ֵ���ʵת�����������ǵĸ�����������������Ͱ��������ݣ�2015����ڵ�����ϼƼ�����399��֣�����2016��һ���ȼ�����ģ����490��֡���2016������ȵ�����긴����60��֣�8�·ݸ����ϼ�80��֣��°���Ŵ��ģ������ֱ��11�·ݸ�������ͻ��200��֡�

������������������ʾ��������ʾ��2015��ʵʩ���������ĵ������ҵ�鼰17��ʡ(�С���)����Ҫ�����ڸ��ࡢ�ຣ�����ϵȵء���Ϥ������ҵ���ϼ����������£�2015���������ҵ�����ܹ�ģ�ۼ�Ϊ417��֡�2015���ļ��ȹ�������ҵ�����ܹ�ģ����200��֣���Ӧ���ս���̬��һֱ����������2�¡�

������Բ��ܹ�ʣ��ҵʵʩ������ĸ������£���ֹ�Ŵ���������������ú̿����ҵ��б���Ӹ����������������Ҫһ�����ʽ�֧�֡����ڵ�������ԣ���ͣ���۵ijɱ��ܴ������һ������²�������������һ����ҵ������ڵ������ͣ�ijɱ�����ô��������Ҫͬ����Ҫ����Գ�����۵������ɱ������⣬����������Ҫ�ֽ��������������Ŵ�֧�ֺܿ��ܹ�ʵ�֣���2016�����ڹ��ҵ��ع�ʣ��ҵ����˵������ҵֻ������ӯ����������ȡ�ֽ���������ζ�Ž�����������������

4�³�����������в�������3012��֣���ȥ��͵�����100��֡���Ȼ�����ܻ��в���δ��ͳ�ƵIJ��ܣ��Ҵ����δ���Ƚ��IJ������ǹ��ƻ���300��ֲ���δ��ͳ�ơ��������ڵ�ǰ�������ҵ�մ����ز���ҵ���ٺͲ�����ұ��������ӿ�����������Լ���������Ӧѹ����ʱ�������֡�

ͼ2��2015���������������2016�긴�����

������Դ��CRU �����ڻ������о���

2������������ṹ�仯

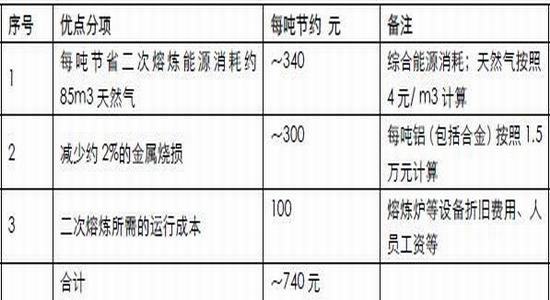

2016��������ҵһ����Ҫ�IJ����ṹ�仯������ˮֱ��������������Һֱ�����ǹ�����ҵ��“��ˮ”��״̬�����Ǵ�ͳ��“����”����������ҵ�����췽��ʡȥ�����������Ӷ����Ի�þ�ľ���Ч������Ч�棻����һ��Ҳ�ɴӾ���Ч���зֵ�һ������ͬʱ��ü�Ϊ�ȶ��������г�����������“��Һֱ��”��ijɱ����ƺ����Ч�棬����ʵ�ֹ���˫����Ӯ���棬Ŀǰ��Խ��Խ���������ҵ�빩����ҵ����“��Һֱ��”��ʽ������ȶ��Ľ��ܺ�����ϵ�����湲����

��1��“��Һֱ��”ÿ������Լ��Լ����

������Դ�� �����ڻ������о�������

���ϱ��ؼ��㣬��������ҵÿ�������ٿ��Խ�Լ740Ԫ�ijɱ���һ��������2��ֵ��� ҵ������һ��ɻ��ֱ�Ӿ���Ч��1480��Ԫ����������������ʾ��2016��6���й���ˮ����Լ185��֣�ռ���������Լ69.8%�����ݺ��������û���������������ص�ұ��������ӹ����������е���ˮ������ӹ���Ʒ���෴�������������еĵ����������������Ҫ�����Լ����Ϲ�����������⣬�����������������ʡ�ݣ�ɽ�����½�������ˮ�����ֱ�Ϊ92.7%��40.37%��

3�����������������������泤�ڴ��ڵ�λ

����2015���ļ��ȣ��й��������ҵ���ģ�������й����������������Ե��½���ֱ��2016��10�·ݣ������Ϻ������ݡ���������ɽ����Ӧ�ȵ����������ֹ��������2016��10��27�գ���������洴����ͼ�¼23.1��֣�����12��15�ղ�������32.1��֡�

ͼ3���й����������

������Դ��Wind �����ڻ������о���

4��ú̿���������۸����Ǵ����ijɱ�����

4.1ú̿�۸�����̧�������ɱ�

����ú�۸�����ֱ��Ӱ���������Ա��糧�ķ���ɱ����Զ����ĵ�13000ǧ��ʱ���Լ��㣬����úÿ�ּ۸�����100Ԫ��������õ�ɱ�Լ����550Ԫ���ֻ�ú��������600Ԫ/��֮�ϣ�������ĸ�ij�����������ú�����֧�Ŷ���ú�۸�ά�ָ�λ���õ�ɱ������ɶ���

�Ӱ�����(ALD)8�µ�����������ȫ���ܲ�����ʹ�����������IJ����Ѿ��½���29%�ˣ�ʹ���Ա���IJ��ܱ���������71%��ʹ�����������ߵ������Ϻ������ļ������������⼸������Ŀǰִ�е����Żݵ�ۣ�����õ�ɱ��½��˺ܶ࣬���������ú̿�۸���֮���ֵ������Żݵ���������Ա���ۻ�Ҫ�͡�

������(ALD)������8�µ�ȫ�������õ�ɱ��������Ա�����ܵ��õ�ɱ��У��½������ijɱ��������ԣ���������������ɹŵ�ú̿��Դ�ḻ������ɽ�����Ա���ɱ���ú�����dz��������������ӡ��ۺ��Ա���������ó�ȫ���������ҵ�ļ�Ȩƽ���õ�۸��Կ������½���Ȼ�ǵ����ɱ���͵ĵ��������ɹš�����ƾ��ӿ�ú�۳ɱ����ƿ�ǰ��ɽ�����������ú̿�۸�䶯Ӱ��ϴ�8-9��ú̿�۸���ǣ�Ԥ��ɽ����������ȫ�����ú̿���Ա��緢��ɱ���������������˵�9�µijɱ��У�ɽ�����õ�ɱ�����������������

���ͻ��������´�ú�Ļ��Ǵ�����Сʱ���϶��Ƚ������ƣ����Ҳ������Ч���ͳɱ�����ͼ�ǰ�����(ALD)��ȫ�����к�õ��Ľ��ۣ�350MW���ҵĻ�����Ŀǰ�������������½���������������ȫ��ʹ��350MW��360MW�Ļ��飬κ��ǰ�ڽ������Ҫ��330MW��350MW���飬�½��ŷ����ǽ�����1100MW�ij����ٽ���顣���ż��������������ڽ�����Ԥ��600MW���ϻ��齫��Ϊ��������������������ġ�κ�����硢ɽ���ŷ����ຣ��ͷ����ҵ��

������(ALD)�˽�ɽ��ij����������ú�۸���5������������3��/���������Ա��������9��Ǯ���ң�������ɱ�����1200Ԫ/�����ҡ�������(ALD)������ʾ��Ŀǰ�����½�300MW���ϻ���ƽ��ú����333.4�˱�ú/ǧ��ʱ��100-200MW����ƽ��ú��370�˱�ú/ǧ��ʱ��ͨ�������������ά����ȫ��ƽ��ú��ָ��������͡�

Ϊ�˽�һ������ú���Ч��չˮƽ��ú����ܼ�������������ж��ƻ�(2014—2020��)����̨��Ҫ��ȫ���½�ȼú�������ƽ������ú�ĵ���300�˱�ú/ǧ��ʱ����2020�꣬����ȼú�����������ƽ������ú�ĵ���310��/ǧ��ʱ��

4.2�������۸����Ǵ���ԭ���ϳɱ�����

2016�꣬�������������ܸ�����������������죬�����������Ӧ��Բ��㣬�ټ���ԭ���ϳɱ�����Դ�ɱ����ǣ��������۸���2016���ַ���ʽ�����ǣ����յ��µ����ԭ���ϳɱ���������ֹ2016��11�£�1�ڵ�����ijɱ��У��������ı����Ѿ�������44%�������ɱ�ռ��29%����Ȼ��������ú̿�ļ۸������ǣ������������۸�IJ����Ƚϴ��������õ�۸���Ϊ�Żݵ�۵��ռ������в��������������õ�۸������ڳɱ����������ijɱ�ռ�ȳ���������

9��21�������������Ժ��������䲻����ԭ�ϼ۸����ǣ���Щ�������Ʋ����������á���12�³���ʱ�������������۸��Ѿ��ǵ���3000��������������Ӵ��͵�����ļ���Ͷ�����м������ǵ����ƣ����ڵ������ҵ��˵���ɱ����������Žϴ���������ȡ�

ͨ�����㷢�֣�2016��11�·ݵ�ȫ����Ȩƽ���ɱ���13153Ԫÿ�֣�ͬ�ڵ��ֻ�������14645������������ӯ����1492Ԫ����Ȼ�������У����ɱ�������Ҳ�����˲�����������������Ӧ���dz�����7�·ݣ��Ǹ�ʱ�������ӯ��ˮƽ�����1550Ԫ���ҡ�

����2017�깩Ӧ��ʣ���������

1����������ܸ����ӿ�

����ͳ�ƣ�����11�µ�����ұ����ҵ���ɲ���4356.3��֣����в���3586.7��֣�����������82.33%��ȫ�������ۼƼ���88.4��֣�������Ͷ��293.4��֣�Ԥ�����ڻ���Ͷ���²���127.4��֣����в����Ѹ���212.95��֣�Ԥ�����ڻ�����Լ35.3��֣��ݴ�Ԥ�ƣ�2016�������ԭ�����ɲ��ܽ��ﵽ4519��֣�ͬ�Ƚ�����10.27%���������ܽ��ﵽ3622��֣�ͬ�Ƚ�����20.06%��2016�����������ҪΪκ�š��ŷ����š��������ż�����ϣ�����ø����ۻ�������Ҳ����ҵ��ǿ�������ָ߳ɱ���ҵ�����������ϵij�����Ѫ֮�������ʽ�õ����ۣ��ڻ�����ȡ�������ֺ�������������ͼץס�����“β��”�����������������2016����������ɣ������ļ��Ⱥ��������ܼ���Ͷ���Dz�������Ҫ�ƶ�����2017����������ԭ����Լ�ſ������������ʻ�����ߵĿռ䣬Ԥ�ƽ��ﵽ85%��Ͷ��������3780��֡�

������������Ҳ��ʾ����ֹ��2016��11�µף��й���������ܲ�����4204.7��֣�ͬ������10.2%�����в���3558.5��֣�ͬ������16%�����۸�λ���д̼��˵������Ͷ���������������»����ģ�11�µ״ﵽ��84.6%������Ԥ��ȫ��ĵ�����ܲ�����4250��֣�ͬ������9.9%������˵���ڵĵ������Ȼ����һ�����ܸ��ٽ����ͷŵ�һ�������С�

2��2017���������ܽ�Ͷ����ģҲ�ϴ�

�ݰ��������ݣ�2016������������Ľ��ɲ�����420.2��֣���Ͷ�IJ�����379.9��֣�������12����Ѯ���Ѿ�Ͷ����367.9��Ͷ��12����Ͷ�IJ�����Ҫ����ɽ�����½���Щ�������Ƚ��д����Ե���ҵ����ɽ��μ�ź�ɽ���˷�����ЩҪô��ú�����������ƣ�Ҫô��ԭ�Ϻ����β�Ʒ�������ơ������ɹŵ��������ijɱ��Ƚϵͣ����ǽ���������Ϊ�������ʽ�������л�������Ӱ�죬���ܵĹ��dz����ޣ������������ͻ������������������ƣ����Ժ�����Ȼ�Dz��ܵ�������������Ԥ��2017����������Ͷ�����ﵽ439��֡�

3���������۸����̼����������ܸ���

�й����������ܼ�����ɽ����ɽ�������ϡ����������ݡ����졢���ɹš����ϵȵأ�����ɽ����ɽ�������ϼ����������������в�����ռȫ����88%���ϡ������ϰ�����Ϊ������������ϴ������������н����Ի��������������ܻ�����������Ӱ�죬������С�����䡣����11�µף��ҹ�������������ҵ���ɲ����ܼ�7245��֣����в���6288��֣�����������Ϊ86.91%������2016���������۸���������������Ϊ2017���������������ܺ������ܽ��ӿ�

4��2017�껷���ɱ���Ը���

�����ɱ�ѹ���ϴ������Ϊ���ܹ�ʣ���ܺ���ҵ��������ڻ�������ı�������ߣ��ڻ���������뷽�桢���۷���������ҵ����Ӫ�ɱ������������Ա��糧����ҵ�糧�����������Ƿ�ﵽ�˱���ר���ʽ�����գ������ڶ���Щ�Ա��糧Ҫ����һ����ר���ʽ𣬻����ɱ�Ҳ�������ӵģ������ۺ����������Ǿ��óɱ�����Ҫ������һ����λ��״̬��

5������������ٽϴ�Ļ���ѹ��

5.1�ز������������ٽ�����

���ز��г���Ȼ�������ѵ��������ռ����������32.49%���������2017�귿�ز����ص����룬���ز�Ͷ�ʡ��¿��������ʩ������Ϳ����������ֽϴ���ȵ����ٻ��䣬�Ӷ������Խ������ĵ�����ǿ�ȡ�

2017�귿�ز���ҵ���γ����Ե����ۡ�

���ȣ���������������ʾ���ز�����һ��ʱ15-20���������ڡ��й����ز���ҵ���ٿ�ʼ��2000�꣬��2017���Ѿ�������17�꣬��˿����жϷ��ز���2015��֮��ͺ��ѱ������������ơ���2016�귿�ز���ҵ�ٴη�����Ҫ�����߷��ֵij�����������;�Ķ����ڷ�����

�˿ں����յ�����˷��ز������ػط����ڡ����ز�����Ͷ��������2010����������Ͷ��˿ڵķ�ֵһ�£����ҳ��ó�(ռ��������Լ85%)����������Ҳ��2009�������ʱ������ܽ����������İ����������ѳ��ó��������ȷ��ز�������Щ����25-34������ε�Ⱥ���35-44���Ⱥ�幺�������࣬��ס�����������෴���ɼ���Ӱ�췿�ز���һ����Ҫ���بD�D�˿�����ṹ�Ѿ���2010��ͷ����˱�˥�źš�

��Σ�2015���Ժ�ij�����Ҫ������Ϊ���ĵij�������������˶���������ԣ����dz��ɹ����Ҫ�Գ�������ܷ��Ϊ���Ļ��������ߺ������������������жϡ����ͳ��������ƽ������������������Ȼ�������������˿ڳ����ʡ�Ϊ��ʹ�����ƽ������ָ��������������Ϊ���ģ�����ʮ�˽�����ȫ������ӿ�������˿ڳ����ʣ�����2013���36%��ߵ�2020���45%��2016�����뾭�ù������������Ҫ��ȥ���ʹٽ��˿ڳ������������������߳��к��ش���м������ʩ�Ļ�����ͨ����������߳��н�����ҽ�Ƶȹ�������ˮƽ����ǿ��ũҵת���˿ڵ����������ٴΣ����ߵ��������������л��������ʲ���ĭ�����ز������ػؽ������ڡ���һ�ַ��ز���������ʼ��2014���°��꣬����2015�������ʼ���ٷ��ɡ���ʱ�ı����Ǿ������ٽϴ������ѹ���������߷��棬2016���ļ��ȼ�ܲ����Ѿ�չ�����16���������ǹ����ȵ���еķ��ز�����ҵ��“���Ų�”����ֹ�����ʽ�Υ�����С�����ҵ���ƵǼ��й����ķ����ġ��й�����ҵ�����г�����(2016���ϰ���)����ʾ������2016��6�µף�Ͷ��ʵ�徭�õ������ʽ����Ϊ16.03����Ԫ���Ӿ�����ҵ����Ͷ�ز�ҵ�������ʽ�Լ2.09����Ԫ���ӵڶ�λ��ռ��13.06%��������ռ14.21%����ľ���̽���ҵ����2015����ȣ����뷿�ز�ҵ�����������ʽ��ģռ���ڽ����ϰ������������

������������о�Ժͳ��������ʾ��2016��11�·ݼ����ʽز����з�������27�������й�ģ138.99��Ԫ����ǰ��������������Ԫ���й�ģ��ȣ����������������������ֹۣ�11�·ݼ��Ϸ��ز����г�������27������ģ62.01��Ԫ��11�·ݵڶ����������ַ��ز�����������ĺ��������10�·ݣ����ز����г�����ģ103.79��Ԫ�������½���Լ50%�����ز�����������Ȼ����“����”�����ز���������������Ӧ�ŷ��ز�Ͷ�����ٵ����У�����ζ��2016�귿�ز����ڴ�����“����”������ʧ������ʷ�������������ز���ҵ���ս������У���������δ�ؿ��ټ����������������ֳ�ߣ������ز����۵�����ͨ�����ս������ڼ���ʼ�»������ز�Ͷ�������ڽ������ڿ�ʼ��һ��ʱ��Ὺʼ�»��������2017�귿�ز�Ͷ�ʡ����������½�Ӧ���Ǵ�����¼���

����ز��Ӹܸ�ȥ��棬һ�������߷��ۣ���һ����2016�귿�����۸�������ʵ����ȥ��ʱ�����棬���ز�ȥ��治ͬ��һ����Ʒȥ��棬��Ʒ��ȥ��治�DZ����ѵ����������û���������������˶��ַ��Ŀ�棬����ζ��ʵ����2016��ȥ���ֻ��һ�ַ��������ѽ��ɿ�棬

�й������ƶȾ����˷��ز����ڿ��ܲ�����ֶ���ʽ�µ������ڷ��ز��г���ȫ���缸�����еĹ��Һ͵�����ȣ������ش�IJ��졣������IJ��������й���½���е������ƶ��ǹ��еģ�����ȫ�����������Ĺ��Һ͵��������е�������˽�еġ�

���ߵIJ������ڣ����صĹ�Ӧ��˽���ƶ��£��Ǿ����Եġ����仰��������˿ڲ��ϵ����룬���۵ؼ۲��ϵ��������������ƶ���˽�е������£��ͻ����ڶ���������������г���ȥ��Ӧ���ǵ����أ���ͼ�����ǵ�����ת��Ϊסլ�õأ�������סլ�õ��ϣ��Ǹ���ġ����ߵ�¥�����ǣ������ع����Ƶ�����£���������Ӧ�����Dz����ڵģ�������������Ӧ���Ʋ��Ǿ����Եġ�

������Ϊ��2017�귿�ز����ڽ��������������Ƚ����������ٴ�����������һ���߳��н������ԭ�����ڣ�2012���������˿ڴ������������к��ش���С�����˿ڵ���������������������к��ش�������ع�Ӧ����Ը�ַdz��ĵͣ�������Դ���õ�Ť��������һ�߳��з��ز������������ڿ��ܻ����ڶ����߳��С�

���ڷ��ز�ȥ����IJ�����������Ϊ�������Ͼ������ڽ��귿�ز�������Ľ϶࣬�����ϲ����ȵ���п��ܻ��в����������ܶԷ��ز�Ͷ�ʺ���Ʒ���¿�������γ�����������ʵ�ʲ����������Ԥ�ڣ�ԭ�������¼������棺

��һ��2016�귿�ز�ȥ�����Ҫ��һ���߳��У������߳��п������ƫ�ߡ���ȫ�������������߳���Ͷ�ʺͿ������ռȫ���ı��س���60%����ˣ������в����������Ҳֻ��һ�ߺ�ǿ���߳����в�������������߳�������ȥ���Ϊ������100���г������ݿ��������سɽ���Ҫ�Զ������߳���Ϊ����һ�߳��гɽ����dz��١�����ٿ����������߳����Լ��������߳��У���ôһ�ߺͶ��߳���ֻռ�ܳɽ�����ĺ�С���֡����ԣ���ʹ�ȵ���п����̲���棬Ҳ���Դ������巿�ز�Ͷ�ʵĻ������ڶ��������ع�Ӧ�������������2016�����뾭�ù�������ǿ��“��������ѹ����ij���Ҫ�����������ع�Ӧ�����סլ�õر������̻�������ú͵�Ч�õء��ش����Ҫ�ӿ���ⲿ�ֳ��й��ܣ������ܱ���С���з�չ��Ҫ�ӿ�ס�������г��������ӿ����������ģ��������ҵ��չ��”��ˣ����ӵĹ�Ӧ������ܴ��������һ���߳��С�

������2017�����ŶԷ��ز���ҵ����Ͷ�ʷ�ծ�����������淶���ز�Ͷ��������ܵ������

5.2�����ͼҵ������������ͷ�ѳ���

ͳ�����ݣ���ͨ����ռ��������14.22%����2016����������˰�������������Ѵ����ϴ����������Ԥ�ƴ�����������˰�����Żݴ�ʩ���룬2017�������������������ԵĻ��䡣����������ҵ“ʮ����”�滮Ŀ�꣬2020���й������������ﵽ2800-3000�������ݴ˹��㣬δ��������������ҵ�������������2-4%֮�䣬���������ҵ���彫�����е����ٵķ�չ�Ρ�

5.3�������ͻ�������Դ�������ͻ�Ӧ��������Խ�С

�����й���������ѧ�ᷢ���ġ�����������Դ��������·��ͼ������2030��������������������350ǧ�ˡ��ڱ�����Ŀǰ��Լ��30%����������ǡ�20%�ı��ոܲ������������µϡ��ݱ������صȿ��������ѿ�ʼ����ȫ������������ӵ���������ء���ײ��ȫ�����ռ�ֵ�ߵ��ŵ㣬���Ͻ�������������������������ϡ��ݹ��㣬���������ֲ�(3375, 168.00,5.24%)�������������������ɼ��������ijɡ���ˣ�2016��ǰ����������Դ���������Ĵ��������һ���̶����������������ѻ�����

Ȼ�������������ͻ�Ӧ�÷���Ҳ�������ƣ�һ�dzɱ��ϸߣ�Ŀǰ���������ĸ�ǿ�ȸֲļ۸�Ϊ7000—8000Ԫ/�֣������Ͻ�ļ۸���2��—3��Ԫ/��֮�䣬����������˵�����Ƴ����Խ�ʡʹ�óɱ������ǹ����ɱ���Խϸߣ������Ҫ������֮�����Ȩ�⡣��������ڳ����շdz�����ĸֽṹ�����������ջ��д���һ�����ơ�

�ġ�����չ��

�Ӳ�ҵ������2017��������Ӧ��Գ�ԣ���й�����Ӽ����ǽ��ڸ��������������й����������ܽ��������������۸�������������ּӿ���������2017���������ż۸���ӯ�����Ϸ����������������������Ͷ������ӿ죬�Ӷ���Ӧ����ֽϴ�ĸ��ն�����

������棬������Ϊ���˻���Ͷ�ʣ�������������ͨ�������ߡ����Ͻ�����ֽ�Ϊ�ȶ�����֮�⣬���ز�������2017���Խ������ģ��Լ��ҵ������Ͻ��������ֽϴ�Ļ��䡣�Ӷ���������Ϊ2017�������������»ع��ʣ�ĸ�֣���˹��ڵ�����۸�������»ص�1.15��-1.3�����䣬��LME����Ҳ���ص�1400-1600��Ԫ/�������λ���䡣

�����ڻ� ��С��

-

12��14�ճ�����ɫ�����ֻ���������

-

�����ڻ���12��14��������

�����Ͷ̶�˼·���

-

����ڻ���12��14��������

���������ص��ע���϶��ּ��������Ժ͵�������������

-

�����ڻ���12��14��������

�����������ʡ���������С����ʣ���ɱ�֧��������Ч������������������������

-

��ҵ�ڻ����Ϳ����ӹ���Լ�������������ѵ�

���������Ϊƽ������������������������Ԫ�������£���Ŀǰ����Ԥ�����ڳ��������ӳ��ڲ����컨���Լ�����Ϳ�滦���·�֧����ȷ

-

��ҵ�ڻ����Ϳ����ӹ���Լ�������������ѵ�

���ӳ��ڲ����컨���Լ�����Ϳ�滦���·�֧����ȷ

��������

| Ʒ�� | ���� | �ǵ� | ���� |

|---|---|---|---|

| ����(����) | 20530 | - | 04-30 |

| ����(����) | 20420 | - | 04-30 |

| ����(����) | 20460 | - | 04-30 |

| ����(��ԭ) | 20460 | - | 04-30 |

| �Ϻ���ͨ | 20580 | -60 | 04-30 |

| ����� | 20670 | -60 | 04-30 |

| �Ϻ�(��ͨ) | 20690 | -110 | 04-30 |

| �Ϻ���ó | 20510 | -50 | 04-30 |

| �㶫�ϴ� | 20420 | -90 | 04-30 |

| ������ɫ | 20530 | -60 | 04-30 |

| �Ϻ��ڻ� | 20560 | -50 | 04-30 |

| LME�� | 2567 | 27.5 | 04-29 |

��������

����- 2023/12/14

���������ص��ע���϶��ּ��������Ժ͵�������������

- 2023/12/14

�����������ʡ���������С����ʣ���ɱ�֧��������Ч������������������������

- 2023/12/14

���������Ϊƽ������������������������Ԫ�������£���Ŀǰ����Ԥ�����ڳ��������ӳ��ڲ����컨���Լ�����Ϳ�滦���·�֧����ȷ

- 2023/12/14

�������ӽ�β�������߳������������������������ƿ�����������С��ƫ��

- 2023/12/14

���������»������ڻ�����

- 2023/12/13

������߹������������Ϊ��

- 2023/12/13

��������С����ʣ���ɱ�֧��������Ч������������������������

- 2023/12/13

�������ӽ�β�����������ƿ��ܼ���ƫ�����������˳��ס�