铝道网行情

瑞达期货:铝价跌幅有限 有望延续涨势(月报)

2016-12-07 08:35:24 铝业行情

来源:瑞达期货

摘要:今年11月期铝(13165, -110.00, -0.83%)承压下滑,表现远弱于其他基本金属,其下跌的主要因素在于随着铝价走高,国内铝企复产和增产压力攀升,从而使得电解铝产量仍高企。展望12月,在铝价进一步振荡筑底中,持续消化利空因素的打压,而电解铝去产能的基调仍不变,未来铝企大量复产的压力犹存,人民币贬值和原油上涨继续推升国内外的通胀预期,铝价跌幅有限,有望延续涨势,建议耐心持多为主。

一、铝市供需分析

关于宏观基本面的详细情况,可参观沪铜(47690, 780.00, 1.66%)四季度报,在此不再赘述,以下就铝市本身供需展开分析。

1、全球铝市供应维持紧缺状态

据世界金属统计局(WBMS)的最新数据显示,今年1-9月全球原铝市场供应短缺80.6万吨,缺口较去年同期进一步扩大32.2万吨,因全球原铝产量减幅超需求。其中全球原铝消费量为4348万吨(同比-23.8万吨);产量为4267.4万吨,(同比-56万吨)。对于2016年的铝市供需格局,美国铝业预计全球铝市将供应短缺120万吨,其中全球铝需求将增长6%至6050吨。至于中国铝市供需,CRU预计2016年中国原铝供应过剩从2015年的240万吨缩窄至180万吨,因部分高成本炼厂关停,但新增较低成本产能将导致产量增加及产能扩大。俄铝预计2016年全球铝消费增速约为6%,其中中国2016年电解铝需求将增长7%,中国以外地区需求增长4%,运输交通业仍是中国和海外铝需求的主要推动力,除中国外地区,2016年铝市将供应短缺250万吨。

图表1

数据来源:瑞达期货,WIND资讯

2、供需体现-日本铝库存持续下滑

日本10月底三大港口铝库存降至27.82万吨,环比减少0.83万吨或2.9%,过去17个月里实现16个月减少(累计减少224000吨或44.6%),同比亦下滑15.55万吨或35.85%,且创下逾两年来新低(274400吨),因日本减少铝进口,显示日本铝市需求低迷。日本是亚洲最大的铝进口国,其支付的升水为亚洲其余地区确定一个基准。据悉日本一大型铝生产商提供给日本买家的2017年第一季度铝升水为95美元/吨,环比攀升26.7%,自逾7年低位回升,该谈判将在12月继续进行。

图表2

数据来源:瑞达期货,WIND资讯

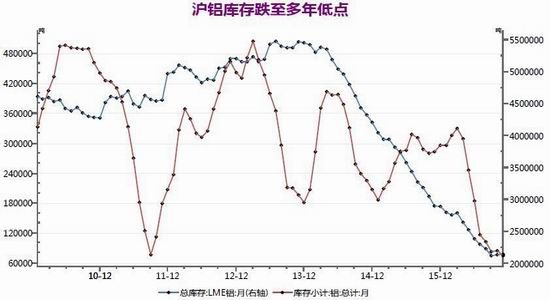

3、供需体现-上期所铝维持低库存状态

伦铝库存方面,截至11月30日,LME铝库存报2149150吨,较10月末增加7850吨,且较2015年12月末减少74.63万吨(延续2013年来的跌势),在过去31个月里实现28个月下滑即连续11个季度下滑,累计减少330万吨或逾60%,目前该库存接近于2008年12月18日创下的低点(2068925吨)。LME铝库存持续下滑被视为铝供应从融资交易中释放出来,大量铝流出欧洲仓库,因欧洲仓库库存今年来总计减少81万吨,从而导致欧洲铝升水下滑,为此上海保税区CIF铝锭升水报价持平于90-110美元/吨,处于历史较低水平。国内方面,截止11月25日,上期所沪铝库存报75362吨,较10月减少10352吨,同时较2015年12月末减少221675吨或约74.6%,接近2007年9月28日来的低点,为过去8个月里第7个月下滑。

图表3

数据来源:瑞达期货,WIND资讯

二、铝市供应

1、铝土矿-几内亚铝土矿供应不断增加

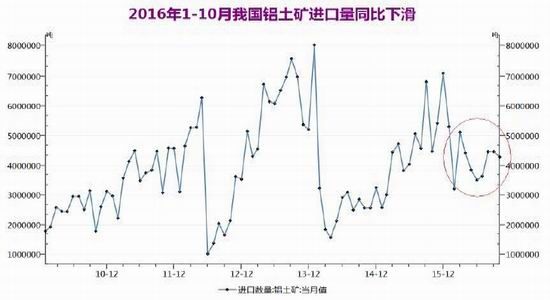

中国铝土矿虽然分布集中,大中型矿床较多,但不易开采,不像国外那些适合露天开采的红土型铝土矿,因此我国铝土矿对外依存度约60%。今年1-10月中国累计进口铝土矿约4196.8万吨,同比下滑3.08%,为19个月来连续第二个月下滑,因担忧对环境的冲击,马来西亚自今年1月15日-6月15日起暂停开采铝土矿六个月,目前该禁令延长至2016年12月31日。因此1-10月进口自马来西亚的铝土矿降至约679.67万吨,同比下滑62.15%,预计2016年进口量将不足800万吨。同时澳大利亚则重新成为中国铝土矿进口的第一大来源国,1-10月澳大利亚矿进口量为1768.1万吨(占比高达42.1%),同比微增7.64%。同期进口自几内亚的铝土矿攀升至857.3万吨,同比暴增142倍,占总进口量比例跃至20.4%,创下记录高点。2015年几内亚对华出口仅为33.3万吨,12月还需继续关注几内亚铝土矿对马来矿和澳大利亚矿的补充。据美国地质调查局的评估,几内亚的铝矾土储量高达410亿吨,占全球储量的2/3,且具有储量大,品质高,露天矿易开采等特点。2015年我国魏桥创业集团与几内亚建立了实质的资源供应与用户需求关系,2016年预计铝土矿出货量将达1300万吨,2017年计划达到3000万吨。同时,2017年几内亚有望超过澳大利亚成为中国最大铝土矿进口来源国。此外,废铝进口方面,1-10月我国废铝累计进口量为1541.3万吨,同比下滑12.71%,为连续第31个月下滑,其中进口自美国的废铝进口量同比续减14.22%至455308吨(占总进口比近29.5%)。废铝供应趋紧将加大国内铝企对铝土矿的进口需求。

图表5

数据来源:瑞达期货,WIND资讯

3、氧化铝-10月国内氧化铝再创纪录新高

今年1-10月全球氧化铝(包括中国)产量为9454.1万吨,同比减少135.3万吨或1.41%,主要减幅出现在一季度,10月单月氧化铝产量攀升至1013.7万吨,创下纪录新高。1-10月中国氧化铝产量同比增加29.9万吨至4933.8,远高于全球其他地区氧化铝的减幅(减少165.2万吨),显示10月中国氧化铝产量增加推升全球氧化铝产量的增加。10月单月中国氧化铝产量为536.7万吨,再创记录高点。数据显示,随着氧化铝进口量的减少及铝企部分复产,氧化铝企业复产及增产意愿明显攀升。俄罗斯铝业预计2016年全球将关闭1250万吨氧化铝产能。

氧化铝贸易方面,今年1-10月我国氧化铝进口量仅为239.87万吨,同比锐减35.58%,实现连续6个月下滑,其中进口自澳大利亚的氧化铝为141.8万吨,同比下滑37.3%。从而使得1-10月氧化铝净进口量跌至229.76万吨(占同期氧化铝产量跌至4.73%),同比下滑86.6万吨或29.33%。但10月进口自印尼的氧化铝高达114788吨,使得单月印尼超过澳大利亚成为我国氧化铝进口的第一大来源国。氧化铝新扩建方面,虽然国内多家铝企在印尼投产氧化铝厂,但9月进口自印尼的氧化铝高达81824吨,成为我国最大的氧化铝进口国,从而使得1-9月进口自印尼的氧化铝累计量为111970吨,同比剧增115.62倍(占总进口量升至5.16%),后期需警惕印尼氧化铝进口量的冲击。据国家统计局数据显示,今年1-9月国内电解铝累计产量达2344万吨,按吨铝需要1.93吨氧化铝计算,生产相应的原铝需要4524万吨的氧化铝,而同期中国氧化铝总供给为4926万吨(氧化铝产量 氧化铝净进口量),显示国内氧化铝供应能够满足电解铝生产所需。

图表6

数据来源:瑞达期货,WIND资讯

4、铝价走高刺激10月电解铝产量攀升

电解铝产量方面,今年全球铝产量出现明显分化。1-10月全球(包括中国)原铝产量降至4799.9万吨,同比下滑25万吨,其中1-10月中国原铝累计产量为2595万吨(占全球铝产量比例54.06%),同比下滑50.8万吨,数据显示今年全球除中国以外的地区铝产量不减反增,而国内铝市供给侧改革使得供应下滑,需求增加,导致沪铝较去年12月末出现回升,从而使得多数铝企扭亏为盈,不过由此也刺激部分电解铝企业恢复无效产能。10月中国原铝产量高企于272.7万吨,接近于去年6月创下的记录高点275.6万吨,显示铝价走高刺激部分铝企复产并增产。不过在9月份召开的G20峰会上确定电解铝将成为去产能重点,因此铝企的增产和复产将面临较强的政策阻碍,铝市供应压力相对可控。

图表7

数据来源:瑞达期货,同花顺

三、铝市需求

1、需求—铝材同比出口持续下滑

自2006年中国将原铝的出口关税提高到15%之后,中国一直是原铝的净进口国,但其进口基数较低。今年1-10月原铝净进口量70823吨(进口87406吨,出口16583吨),同比剧减37%,因进口减幅(-36.1%)高于出口(-31.38%),10月单月原铝进口量降至10612吨,同比剧减69.62%。

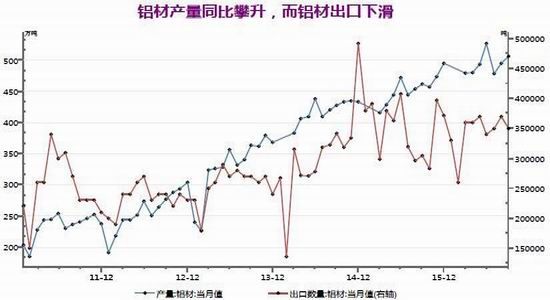

铝合金方面,我国多年来一直是铝合金的净出口国,但出口基数较低,对铝价影响有限。铝材方面,1-10月铝材出口量339万吨,同比减少1%,为连减10个月,但减速创下去年12月来的低点。铝材出口总量占同期铝材产量的7.04%(铝材累计产量为4816.9万吨,同比增加12.6%,延续2009年来的增势),2015年全年铝材累计出口量高达420万吨,同比剧增53万吨或14.4%。因国际铝行业将铝价下跌归因于中国过剩产能的输出,不断加大对中国相应的反倾销制裁,其中美国商务部已针对部分进口自中国的铝挤压产品施加更大的阻力,大幅调高针对数家中国公司的反补贴关税折扣税率,印度对中国铝箔进行反倾销调查。今年还需关注国外反倾销打击力度的加大对中国铝出口的阻力。

图表8

资料来源:瑞达期货,国家统计局

2、铝市下游消费有所改善

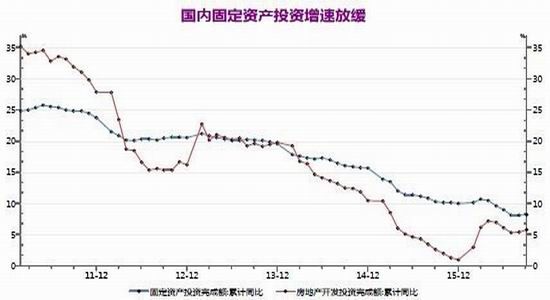

2016年上半年,在一系列宽松的房地产利好政策的刺激下,房地产业出现明显的企稳回升迹象,不过二季度末三季度初,在多个热点城市相继出台调控政策后,房市景气指数明显下滑。10月国房景气指数升至94.1点,环比上升0.05点,且为连续近五年处于100的荣枯分界线之下,但略高于去年7月创下的记录低点92.43,显示房地产市场信心改善力度有限,导致房地产开发企业放缓房市投资。1-10月全国房地产开发投资83975亿元,同比名义增长6.6%,增速虽比1-9月份回升0.8%,但较年内4月创下的高点7.2%明显回落。同期,房屋新开工面积同比增长8.1%,增速回升1.3%;全国商品房销售面积120338万平方米,同比增长26.6%,增速比1-9月回落0.1%,但为连续第十六个月实现正增长。房价方面,10月份70个大中城市新建商品住宅环比上涨城市个数下滑,城市分化加剧,一二线城市房地产市场明显降温,房价环比涨幅快速回落,主要受国庆之后不断出台的调控政策打压,而且临近11月末,上海和天津的楼市调控进一步升级,认房又认贷政策重现。展望12月,随着政策效用的边际递减,多地房市限购、提高首付比例等调控政策不断出台,将限制一线和部分二线城市房价的改善性和投资性需求,房地产市场或将进一步降温,回调风险犹存。

图表9

资料来源:瑞达期货,国家统计局

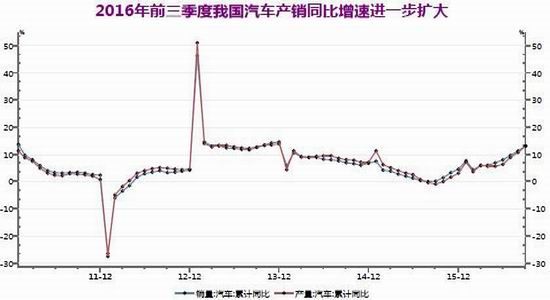

根据中汽协数据显示,今年1-10月汽车产销量继续保持增长,分别完成2201.6万辆和2201.72万辆,同比分别增长13.79%和13.83%,较去年同期分别高13.77%和12.32%,10月单月汽车产销环比分别增加2.2%、3.35%,同时则分别增长17.63%、18.65%,增速明显缩窄,因去年同期汽车产销基数较低,且汽车购置税减半年底到期,消费者纷纷提前购车。在分项数据中,1-10月乘用车产销同比分别增长15.27%,15.4%,继续高于汽车整体增速。而商用车产销同比分别增长4.93%和4.58%,为连续第9个月保持增长。中汽协最新预计今年全年汽车产销突破2700万辆已成定局,全年增速为接近15%,远高于2015年全年的4.68%,透支消费可能为2017年的汽车产销埋下不确定因素。此外,目前我国已成为世界新能源汽车产销第一大国。1-10月我国新能源汽车累计产量为35.5万辆,同比增长77.9%,占整个汽车市场产量的1.61%。1-10月新能源汽车销量达33.7万辆,同比增长82.2%,增速较往年明显缩窄,因去年基数较高,难现疯狂。中汽协9月将新能源汽车销量目标从70万辆下调至40万辆。展望四季度,由于骗补调查结果公布,财政补贴政策或微调,市场预计新能源汽车补贴新政有望于12月落地。

图表10

资料来源:瑞达期货,国家统计局

四、12月铝价展望

首先考虑全球经济增长前景,在最为关键的美国总统选举落定之后,市场担忧情绪明显放缓,且寄望于明年1月特朗普上台之后,能否兑现此前竞选时的5000亿美元的承诺。为此OECD甚至上调了明年全球经济增长的预估,尤其是美国的。短期经济指标来看,全球主要经济体的制造业PMI虽出现分化,但总体维持50之上,尤其是近几个月中国制造业PMI逐步企稳,显示工业增长速度加快,在一定程度上提振基本金属需求。12月需关注由于10-11月国内房市调控增加所带来的负面效应。货币政策方面,12月重点关注美联储加息预期实现兑现,以及临近年底,国内资金紧张程度加大,预计除常规逆回购之外,央行[微博]或通过其他方式释放流动性,因此需关注12月央行会否降准。

至于铝本身的基本面,年内全球铝市仍维持内剩外缺状态,但中国政府加大对铝过剩产能的淘汰力度,有望使得明年中国铝市的供应过剩规模缩窄。供应上,几内亚铝土矿进口增加,逐步抵消马来西亚和印尼铝土矿进口下滑的压力,同时铝企在印尼积极投资建氧化铝厂,这将加大原铝上游原料的供给,因此政府对电解铝的供给侧改革之路将显得任重道远。电解铝方面,随着铝价走高,铝企复产增产积极性上升,逐步刺激10月电解铝和氧化铝产量扩张,12月将进一步体现。在需求方面,11月房市调控的负面影响或进一步体现,因10月新开工面积同比增速明显放缓,不利于拉动铝市需求,但整体下滑幅度有限,而且新能源汽车表现强劲,可部分拉动铝的消费。向外出口方面,人民币贬值虽有利于铝材出口,但欧美市场将加大对中国铝材出口反倾销反补贴的调查,不利于铝材出口量的大幅增加。不过,随着双焦持续上涨,以及美原油期货持续攀升,由此将推升电解铝冶炼的电力成本,在一定程度上可以提升铝价的成本曲线,给铝价带来上涨动力。

在此背景下,笔者认为12月铝价有望延续反弹格局,期间即便出现回调,幅度也相对有限,反而可以趁回调之际逐步建立多单,因在供给侧改革主线的引导下,铝价仍有上涨动力,沪铝主力合约运行区间关注13000-14800元/吨,相应的伦铝关注1650-1800美元/吨。

五、操作策略建议

1、中期操作策略(3个月)

对象:沪铝1702合约操作策略:逢回调建多

参考入场点位区间:13300-13100元/吨区间,均价控制为13200元附近。

止损设置:根据个人风格和风险报酬比进行设定,止损点位可参考为日收盘价跌破12800元/吨。

后市预期目标:第一目标参考14400元/吨,第二目标14800元/吨预期风险报酬比:1:3之上

2、套利策略:跨市套利方面,鉴于年内人民币还存在贬值压力,且国内铝市供给侧改革持续推进,未来铝市内强外弱格局有望进一步加剧,建议可继续进行买沪铝主力卖伦铝的套利操作。跨品种套利方面,由于期锌(22905,425.00, 1.89%)的供需基本面强于沪铝,建议继续持有买沪锌抛沪铝套利,同时还可尝试关注买沪镍抛沪铝的套利机会。

3、企业套保策略:铝价回调至13000元/吨之下,则消费企业可继续为未来的消费进行买入套保,入场比例为20%,在日常经营中以随买随用为主。而沪铝若反弹至14800元/吨之上,持货商的空头保值意愿可上升,比例为20%。

4、风险防范:

①、若国内铝企复产压力大于预期,则期铝上涨高度有限,做多计划暂搁置。

②、若美元指数强势攀升,对期铝的打压高于预期,则期铝有望进一步扩大回调空间。

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 中铝(华东) | 20720 | - | 05-17 |

| 中铝(华南) | 20650 | - | 05-17 |

| 中铝(西南) | 20650 | - | 05-17 |

| 中铝(中原) | 20610 | - | 05-17 |

| 上海华通 | 20770 | 40 | 05-17 |

| 中国宏桥 | 20860 | 40 | 05-17 |

| 南海(灵通) | 20950 | 0 | 05-17 |

| 上海物贸 | 20710 | 30 | 05-17 |

| 广东南储 | 20640 | 30 | 05-17 |

| 长江有色 | 20720 | 40 | 05-17 |

| 上海期货 | 20655 | -35 | 05-17 |

| LME伦敦 | 2596 | -12 | 05-16 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

- 2023/12/14

铝旺季接近尾声,短线超跌可能有所反弹,中期走势可能区间震荡,或小幅偏弱

- 2023/12/14

情绪提振下沪铝短期或震荡反弹

- 2023/12/13

建议短线观望或区间操作为主

- 2023/12/13

供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/13

铝旺季接近尾声,中期走势可能继续偏弱,或震荡,不宜抄底。