铝道网行情

镍周评:预计下周伦镍走势偏弱(10.17-10.21)

2016-10-21 15:51:39 铝业行情

总结:本周期镍稳步下行,上海现货市场金川镍成交区间为7.99-8.17万。预计下周伦镍走势偏弱,下方较强阻力在9600美元/吨附近。

一、镍价走势回顾与分析

1.期镍走势回顾

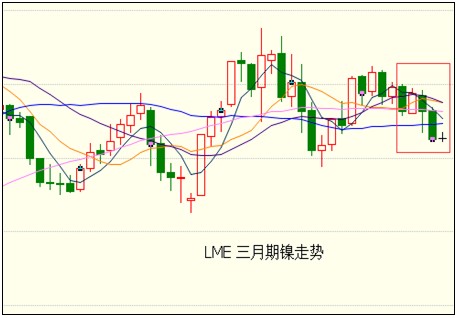

图: LME 三月期镍走势日K线

本周期镍震荡下行,整体行情转弱,LME三月期镍交易区间为10110-10500美元/吨;沪期镍1701主力合约交易区间为79600-82540元/吨。技术图形上看,LME三月期镍与沪期镍1701合约现已跌破所有均线支撑。

上海现货市场金川镍成交区间为79900-81700元/吨,周均价为80820元/吨,上周均价为81120元/吨。金川出厂价由81500元/吨下调至80100元/吨。俄罗斯镍成交区间为79700-81600元/吨,周均价为80680元/吨,上周均价为80940元/吨。

全球镍市供应持续短缺。国际镍业研究组织(INSG)周二称,全球镍市7月时曾出现供应短缺问题,但8月份重回平衡状态。不过,今年前八个月镍市都处于供应短缺状态,今年截至8月底全球镍市供应短缺47,300吨。世界金属统计局(WBMS)周三公布的报告显示,2016年1-8月全球镍市场供应短缺7.51万吨。2015年全年过剩量为4.62万吨。

菲律宾方面,环保部长表示随着取缔破坏矿产行业矿山的战役深化,她希望限制新矿。但同时也表示20家推荐暂缓生产的矿企不会都被关闭。环保部开始向建议关停的矿业企业发布质询函,预计本周内将悉数发送完毕,矿企预计将在下周开始向环保部陈述不被关停的原因,以力图解决采矿运营暂停的问题。由于矿审结果的公布时间一再延后,在正式结果公布之前,预计对市场情绪影响不大。

宏观方面,本周中国公布了一系列经济数据,周二公布的信贷数据远超预期,宽松的货币政策提振市场信心,当日伦镍也涨逾1%。但中国9月工业增速不及预期,期镍价格承压,整体走势下行。此外,油价的持续走低和美元指数的强劲,亦给期镍走势带来压力,现伦镍和沪镍都已跌破所有均线系统支撑,目前行情不容乐观,后市关注伦镍下方阻力一万附近。

二、下周镍价走势展望

10月21日青山集团宣布从11月开始主动减少不锈钢炼钢产量,11月计划减产20万吨,此后生产计划视市场原料和销售情况定。减产原因为:国内铁合金原料非理性上涨,投机气氛严重,给不锈钢上下游的持续产供销带来严重困难,经营风险加大。

青山是国内不锈钢生产龙头企业,也是最大的民营不锈钢企业。数据显示,2015年青山集团不锈钢产量为530万吨。如果按照2015年数据计算,20万吨的单月减产量,意味着减产40-50%,最高可令市场减少1.6万吨左右的镍金属消耗量,对镍需求影响较大。

今年中国不锈钢产量出现恢复性增长,推动国内镍消费量增加。ISSF数据显示,上半年产量同比大增7.9%。此前CRU预计今年国内不锈钢产量将增加7.8%。如果青山集团减产持续时间较长,且其它不锈钢厂商跟进,势必对中国镍需求产生较大的负面影响。

之前,我们提到目前全球镍供应短缺是由供应减少与需求增加共同推动的。如果中国不锈钢厂商大面积减产,将对全球镍需求构成较明显拖累。由此,一段时间内,需求端因素转变成了不确定性因素,削弱了供需层面对镍价的支撑。

宏观与市场层面。美联储11月会议不加息几乎成了市场共识,美元或转入高位震荡走势。市场层面,期镍有跌破均线的迹象,若再跌破1万关口,且回抽确认阻力有效,存在引发新一轮跌势的可能。综合,预计下周伦镍走势偏弱,下方较强支撑在9600美元/吨附近。

-

12月14日长江有色金属现货交易行情

-

迈科期货:12月14日铝早评

建议逢低短多思路坚持

-

光大期货:12月14日铝早评

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

-

西南期货:12月14日铝早评

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

-

兴业期货:低库存叠加供给约束,铝价易涨难跌

叠加长期产能天花板的约束,低库存沪铝下方支撑明确

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 上海华通 | 20480 | 120 | 04-26 |

| 南海(灵通) | 20660 | 150 | 04-26 |

| 中国宏桥 | 20570 | 120 | 04-26 |

| 中铝(华东) | 20430 | - | 04-26 |

| 中铝(华南) | 20370 | - | 04-26 |

| 中铝(西南) | 20380 | - | 04-26 |

| 中铝(中原) | 20370 | - | 04-26 |

| 上海物贸 | 20410 | 110 | 04-26 |

| 广东南储 | 20360 | 100 | 04-26 |

| 长江有色 | 20430 | 120 | 04-26 |

| 上海期货 | 20485 | 160 | 04-26 |

| LME伦敦 | 2585 | -13 | 04-25 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

- 2023/12/14

铝旺季接近尾声,短线超跌可能有所反弹,中期走势可能区间震荡,或小幅偏弱

- 2023/12/14

情绪提振下沪铝短期或震荡反弹

- 2023/12/13

建议短线观望或区间操作为主

- 2023/12/13

供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/13

铝旺季接近尾声,中期走势可能继续偏弱,或震荡,不宜抄底。