铝道网行情

铜月报:10月铜价仍有上涨空间(2016.9)

2016-09-30 16:58:35 铝业行情

整体来看,由于中秋和国庆假期商家积极备货,国内9月份消费情况良好。现货升水在节前继续坚挺,旺季需求改善的预期仍在。所以我们预计10月份铜价仍有上涨空间,料伦铜区间4750-5100,沪铜主力37000-39500,废铜33000-34200。

一、9月市场回顾及10月价格预测

1."金九"旺季到来 市场升水坚挺

铜市迈入"金九"旺季,市场看好未来消费,再加上中国8月数据普遍好转,市场看涨信心十足,铜价脱离震荡走强,脱离8月低位,如下图所示:

图1:国内现货铜价格及升贴水变化

本月虽然铜价稳步上涨,但是持货商出货情绪依旧不高,市场货源并不充足。一方面是由于中国8月数据骤然好转使得商家看涨后市消费,出现惜售情绪;另一方面则是由于目前进口倒挂严重,市场货源不仅得不到进口铜补充,反而流向国外市场。市场货源不多也使得本月铜升水坚挺,本月好铜升贴水基本维持在升100元以上。需求方面,本月恰逢中秋假期以及国庆假期,商家节前备货积极,市场成交较上月明显好转。整体来看,在中国数据好转以及美联储暂缓加息的影响下,市场看涨情绪依旧高昂,一方面推涨了铜价,一方面也限制了市场货源,限制了市场成交。我们认为除非10月公布的中国数据出现断崖式下滑,否则在市场乐观情绪的推动下,10月份铜价仍有上涨空间,届时持货商出货意愿或将升温,市场成交亦有好转可能。

2.再生铜市场"旺季不旺"

进入9月份,虽然现货铜市场,成交见好,市场氛围不断好转,但是再生铜市场却仍然表现冷清,究其原因,依旧是货源短缺问题。不仅仅是进口废铜稀缺,国产废铜也不多。据了解,由于近几年铜价维持弱势,废铜回收生意收入有限,农村地区不少小型回收站已不将重心放在回收废铜上。而目前恰值农忙季节,正好加重了这一现象,不少从业者表示无暇顾及废铜回收,因此从源头就导致了废铜货源稀缺。铜厂方面,总体订单并不多,因此不少厂家选择按需采购,特别是北方市场,厂家一直压价入市买货,甚至有部分厂家在废铜价格上涨时选择暂停收货。南方市场厂家入市情况则相对较好,因自身订单较多,不少厂家愿意报高价入市买货,虽然到款时间较晚,但是并不影响持货商出货积极性。整体来看,本月铜价上涨后,商家出货意愿明显改善,不过由于市场货源本就不足,因此成交情况依旧不容乐观。本月精废价差整体叫上月有所收窄,不过整体依旧处于1500元以上,在这样的价差下,相对与废铜来说,电解铜对厂家毫无吸引力,更何况当前电解铜货源也不多,预计将来一段时间内,再生铜市场货源稀缺难改,市场成交难见好转。

图2:电解铜与废铜价格差对比图

3.10月期铜走势预测

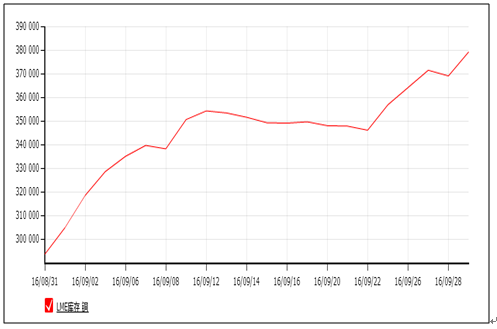

9月铜价在经历了半个月的低位盘整之后蓄势反弹,期间国内外期铜触及近两个月的高位,如图3、4所示:

图3:LME铜走势图

图4:沪铜主力1611合约日K线图

9月市场关注以下风险因素:(1)G20杭州峰会释放去产能信号;(2)中国8月经济数据齐超预期,经济下行压力减缓;(3)美联储9月议息会议宣布维持利率不变;(4)日本央行宣布维持利率不变,但修改了有关QQE的政策框架;(5)OPEC国家在阿尔及尔的非正式会议后达成共识,同意将产出目标设定在3250-3300万桶/日区间;(6)美国进入大选季,首次电视辩论希拉里胜出提振美股上涨。

本月受益于中国良好的经济数据,市场情绪较为乐观。据9月公布的经济数据来看,包括制造业、服务业、进出口、社会消费品零售总额、社会融资规模在内的一系列经济数据纷纷齐超预期。经济数据回暖,表明中国经济下行压力正在放缓,使得市场更加看好接下来的"银十"旺季需求,这对于铜价来说是一大利好因素。9月30日最新公布的9月财新制造业PMI指数与预期持平,企稳于荣枯线。根据现有的数据来看,目前预计10月公布的经济数据应当会继续回暖,铜价走势或受此支撑。消息面上,另一大利好因素无疑就是美联储9月议息会议宣布维持利率不变,铜价受此提振一度上行。此次会议之后依旧有美联储高官发表相反的看法,虽然针对加息一事美联储高官分歧较大,但是11月恰逢美国大选,我们认为美联储不会把加息卷入到政治事件中。所以我们的观点依旧维持不变,10月份加息炒作空间有限,12月加息是美联储的最佳选择。

原油方面,9月28日OPEC国家在阿尔及尔的非正式会议后达成共识,同意将产出目标设定在3250-3300万桶/日区间。意外冻产协议给予铜价支撑,带动铜价反弹。这是自2008年以来首次达成冻产协议,虽然具体的减产细节要等到11月才能确定,但是短期内油价还有向上炒作的空间。

整体来看,由于中秋和国庆假期商家积极备货,国内9月份消费情况良好。现货升水在节前继续坚挺,旺季需求改善的预期仍在。所以我们预计10月份铜价仍有上涨空间,料伦铜区间4750-5100,沪铜37000-39500,废铜33000-34200。

二、行业事件分析

1.智利铜矿品味下降 缓解全球供应压力

据外媒报道,必和必拓旗下位于智利的Escondida矿上半年铜产量为539,824吨,与去年同期相比下降了22%。作为全球第一大铜矿,Escondida矿近几年深受铜矿品位下降影响。2007年该矿铜产量150万吨,占全球铜产量近10%;而去年全年产量为123万吨,仅占全球铜产量的6.4%;据必和必拓公司财报预测,2016年全年铜产量或将下滑至96万吨,降幅达27万吨。这一降幅已经超过了全国第二大产铜国秘鲁一个月的铜产量(据秘鲁官方据显示,秘鲁7月铜产量较2015年同期增加30%,为201,867吨)。要知道,近几年来受到品位下降问题影响而导致铜矿产量下降的矿山在智利并不少见。从WBMS最新公布的数据我们可以看出目前智利面临的困境:2016年1-7月全球铜市供应缺口为151,000吨;全球铜矿产量为1170万吨,与去年同期相比增加69.03万吨,而智利仅增3.1万吨。因此从某种程度上来说,正是由于智利铜矿山品味下降导致产量走低的原因,使得今年全球铜市供需矛盾不仅没有因为秘鲁铜产量大增而恶化,反而出现了供应短缺的现象。

三、行业数据分析

1.8月铜进口数据表现强劲 支撑铜价

中国海关总署周四公布的数据显示,中国8月铜进口量较前月下滑2.8%,至35万吨,与上年同期持平。近几个月进口逐月下滑,主要因为今年多数时间现货铜进口盈利窗口多处于关闭状态,令进口铜套利交易明显大幅减少。中国8月份进口未锻造的铜及铜材35万吨,7月份进口未锻造的铜及铜36万吨,中国8月包括铜合金制品在内的未锻造铜出口量为57,265吨,较去年同期增加四倍多。由此可见,国内铜市供应压力也正在释放,国内铜市供需矛盾呈现回暖态势,利好铜价。今年铜市比去年已有较为明显的改观,市场不应看见环比下滑就一味认为今年需求疲弱,8月出口大增与近期LME库存大增相吻合,主因国内几家大型贸易商和冶炼厂集中交仓所致,并非国内下游需求恶化所致。

图5:铜进口量图(单位:吨)

2.未来铜库存或将继续增长 铜价承压

图6:LME铜库存走势图(单位:吨)

LME库存近期又开始增加至37万吨的年内高位,反映出供应方面的压力,限制铜价涨幅。LME铜库存增加通常伴随着上海铜库存的减少,这可能显示出铜库存变化受到交易所的头寸变化推动,而非中国需求疲软。年初的时候,伦敦铜库存呈走低之势,但随着中国国内铜的需求下降且但产量猛增,伦敦开始打开仓库,大量接收低价的中国铜,8月中旬以来,伦敦铜库存持续增加。伦敦铜库存主要来源于国内转口以及出口交库增加,未来伦敦铜库存仍将继续增长,这种局面对铜价十分不利。

3.淡季已到 下游行业弱势难改

资讯对下游企业的监测数据如下:

图7:铜材企业平均开工率情况

本月铜材开工率呈现企稳走势,依旧是不温不火,虽然九月已处于传统旺季,但似乎并没有给铜材市场带来一丝暖意。究其原因,还是受不利因素太多,市场需求一直未有好转,今年铜材行业受限因素较多,如环保管制,部分铜材企业不得不暂且停工;还有长久以来的资金短缺限制,货款回笼相对艰难,导致商家只能谨慎接单,以现金成交为主,开工率因此受限。我们预计今年铜材行业已无力回暖,延续弱势。

图8:线缆企业开工率情况

由图可见,线缆行业也仍旧未有大起色,开工率趋于平稳。线缆行业与铜材行业如出一辙,市场需求疲软未改,线缆行业仍难以逃脱困局。下游行业消费也未有改善,房地产长期面临去库存状态,行业依然萧条,线缆行业需求自然缺乏这一利好因素,其次前段时间又因G20峰会使杭州地区的企业开工受到了影响,二是环保管制的严格督察,导致华北地区限产严重。加上九月又临近国庆假期,许多厂家已提前进入了休假状态,总体而言,今年"淡季不淡,旺季不旺"已是企业主流模式。

来源:fubao

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 南海(灵通) | 20570 | 70 | 04-19 |

| 上海华通 | 20390 | 120 | 04-19 |

| 中国宏桥 | 20480 | 120 | 04-19 |

| 中铝(华东) | 20340 | - | 04-19 |

| 中铝(华南) | 20320 | - | 04-19 |

| 中铝(西南) | 20330 | - | 04-19 |

| 中铝(中原) | 20290 | - | 04-19 |

| 上海物贸 | 20350 | 110 | 04-19 |

| 广东南储 | 20310 | 100 | 04-19 |

| 长江有色 | 20340 | 120 | 04-19 |

| 上海期货 | 20415 | 75 | 04-19 |

| LME伦敦 | 2570 | 40 | 04-18 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

- 2023/12/14

铝旺季接近尾声,短线超跌可能有所反弹,中期走势可能区间震荡,或小幅偏弱

- 2023/12/14

情绪提振下沪铝短期或震荡反弹

- 2023/12/13

建议短线观望或区间操作为主

- 2023/12/13

供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/13

铝旺季接近尾声,中期走势可能继续偏弱,或震荡,不宜抄底。