铝道网行情

沪铝多头能乘上供给侧改革的东风吗?

2017-02-14 09:05:51 铝业行情

|

来源:和讯名家 【摘要】 |

2017年国内大量新增电解铝产能投产将导致供应过剩,铝价因此承压,这是市场的主流观点。然而供给侧改革预期升温,过剩预期被削弱,沪铝也开始偏强运行。我们推算5%左右的产量压缩就可以扭转国内的过剩局面,因为供给侧的存在,这个可能性无法排除。

【正文】

2017年1月中旬以来,沪铝受传闻(河北、山东、河南、山西电解铝厂限产30%)的影响,上涨幅度超过10%。盘面上看,供给侧改革政策存在很大的不确定性且传闻也经不起推敲,多头只是暂时试探性推进,因为春节后上海无锡广东等地铝锭库存快速攀升且需求清淡,多方推进过快将冒很大风险。目前看,沪铝维持强势的短期推动力是成本上升,中期推手是电解铝供给侧改革预期增强。

一、近三年来电解铝供给侧改革受关注

2017年开始有着“高能耗”标签的电解铝因相对过剩情况较为明显而被市场重点关注。早在2016年9月份杭州G20峰会上,电解铝的过剩问题就被重点提及,即“中美双方将共同努力,应对全球电解铝产能过剩问题”。2017年1月12日,美国就中国对原铝(电解铝)提供的相关补贴措施提起世贸组织争端解决机制下的磋商请求,指称中方对原铝(电解铝)提供贷款以及低价煤炭、氧化铝、电力等形式的补贴,严重损害美相关产业利益。

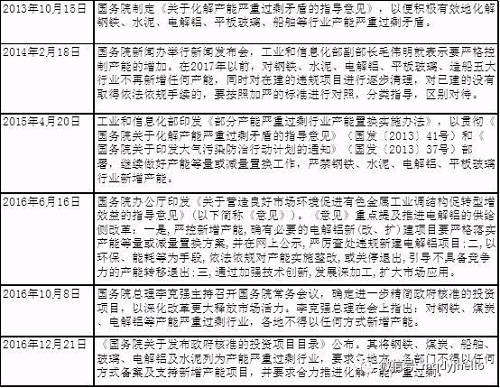

实际上中国电解铝行业早就深受过剩之痛苦,自2012年开始,电解铝价格就开始漫漫熊途,并在2015年下半年陷入全行业亏损的境地。而电解铝的供给侧改革,早在2013年10月就已经开始部署。

图表1:2013-2016年电解铝供给侧改革重要文件

|

二、电解行业供给侧改革三年的成绩

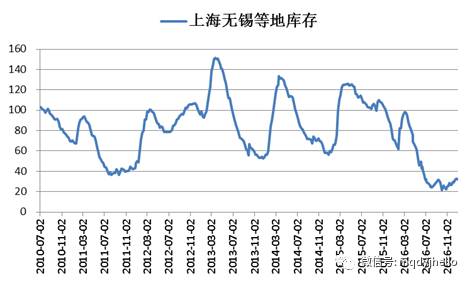

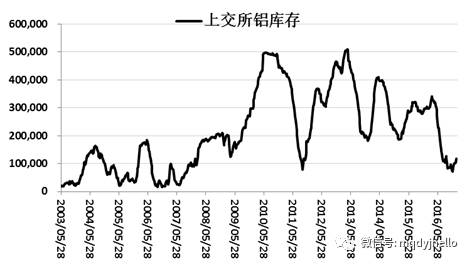

电解铝行业供给侧改革3年来,取得了优异成绩但也留下巨大遗憾。成绩主要有三,一是国内电解铝去库存彻底。截止2016年12月30日,国内主要消费地电解铝库存和上海期货交易所库存不足45万吨,是高峰时期的30%;二是落后产能在竞争中不断退出。根据中铝网的数据,我国小型炼厂、高成本产能在2013-2015年电解铝产能退出分别为26万吨、50万吨、490万吨;三是电解铝行业集中度、行业综合实力和技术在不断提升。据我的有色统计2016年底中铝,中电投、魏桥、信发、锦江,新希望等企业控制的电解铝产能占国内产能的70%左右,近几年新增产能电解槽全部是大型先进槽型,电流效率、各项能耗指标均处于行业先进水平。遗憾的是在严控新增产能的政策下,2015-2016年国内仍扩建了880万吨产能,2017年仍有数百万吨新增产能将投产,国内过剩压力挥之不去。

图表2:上海无锡等地库存下降处于历史低位(截止20161230)

|

图表3:上海期货交易所电解铝库存处于历史低位(截止20161230)

|

三、电解铝供给侧改革对电解铝的影响

主要有两个方面,一是压缩产能、降低供应增速。二是通过环保和准入抬高电解铝冶炼成本。

首先是通过环保手段淘汰落后产能,严控新增减量等量置换。2015-2016年有400-500万吨产能停产,部分产能计划在2017年复产。前面提到过严格的环保手段将提高电解铝冶炼成本,迫使部分产能退出;然后是通过提高能耗行业标准迫使落后老旧的槽型停产或不能复产;最后仍可以通过收紧电解铝行业信贷条件限制复产规模。

其次供给侧改革可以延缓新增产能的投放时间和投放节奏。据统计2017年将有约500万吨新增产能计划投入生产,一半在上半年,一半在下半年,70%集中在二三季度投放。

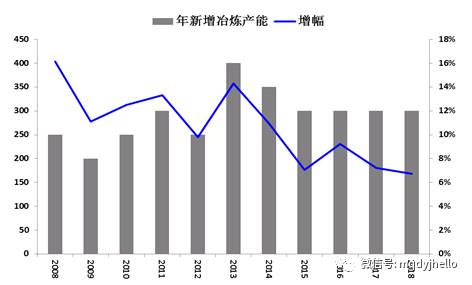

在压缩产能、降低供应增速方面,新增产能预计将会受到严格控制,2015-2016年大量新建产能的现象预计不会再现。

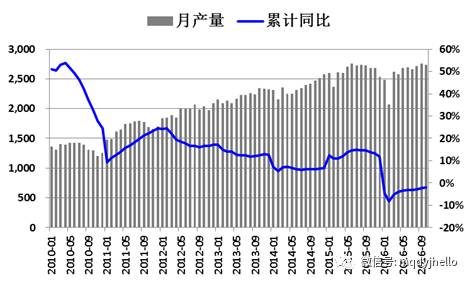

图表4:国内电解铝新增产能增速趋势下降

|

图表5:国内电解产量增速趋势下降

|

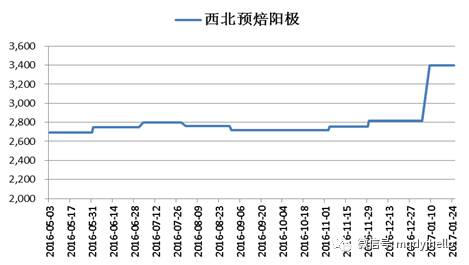

在环保限产和准入约束下,国内电解铝的成本在抬升。国内电解铝的主要成本在煤炭电力、氧化铝、阳极等,供给侧改革下,对煤炭行业的环保限产和石焦油环保限产导致电解铝煤炭电力和阳极成本抬升。一月份中国北方环保压力加大,不少高污染行业限产,间接推高了电解铝生产成本,导致一月份国内有不少于5%的产能成本超过14000元/吨。电解铝和氧化铝生产本身也存在很多环境污染问题,例如电解铝成产过程中沥青烟、二氧化硫、粉尘、氟化物,水、噪音、固体废弃物污染。近日中国环保部门已经对中国最大的铝生产商-中国铝业(601600,股吧)未能很好的应对污染问题提出了口头警告。电解铝企业承担环保责任的压力在增加,因而成本无形中也将增长。

图表6:一月份煤炭价格和氧化铝价格维持高位

|

图表7:一月份预焙阳极价格跳升

|

四、当前铝价走强有一定基础

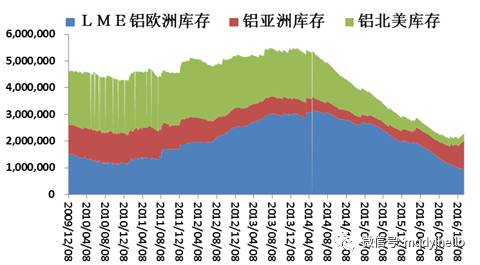

当前中国电解铝面临着新增产能集中释放、季节性消费淡季、库存回升的不利环境,但伦敦三月铝价上涨超过预期,沪铝也由弱转强。这背后暗示着市场可能高估了中国电解铝在2017年供应过剩规模,且忽视了外围市场供应短缺的影响。而LME报告库存较低,中国电解铝成本抬升也能在一定程度上解释铝价的相对强势。

2016年12月底,LME铝报告库存约220万吨,和2013年550万吨高峰期相比下降了60%。外围市场显性库存下降明显,从1月份情况看,伦敦库存略有上升,主要上是亚洲LME库存在增加,欧洲和北美库存仍略有下降。

图表8:LME铝库存

|

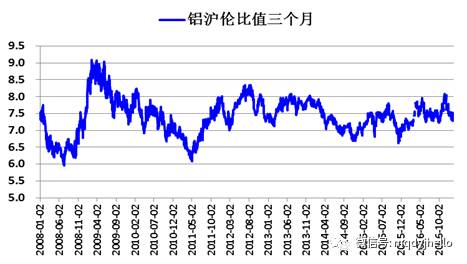

三个月期货的沪伦比值过低。铜铅锌镍等基本金属三个月期货沪伦比值已经在8-8.5之间维持了很长时间,而同期铝三个月期货沪伦比值大部分时间在7.5以下。这主要是国内未锻造的铝和铝材出口多,进口少的格局造成的。这也意味着如果后期LME三月铝价上涨,将带动沪铝合约上涨。

图表9:铝沪伦比值偏低

|

五、电解铝供给侧改革对国内供需平衡表的影响

在没有充分考虑电解铝供给侧改革的情况下,市场普遍预计2017年中国电解铝新增产量400万吨左右,过剩量在100万吨左右。如果改革政策能压缩100万吨的“落后产量”,那么中国市场可能处于供需平衡状态;如果严控落后产能复产并严控新产能投放规模,国内过剩程度也会缓解;如果供给侧改革能削减2017年预期产量3600万吨的5%或200万吨以上(当前在产亏损的高成本落后产能300万吨左右),国内市场将不是过剩而是短缺,价格或是另外一番景象。

压缩5%产量并不是一个不切实际的猜想。国内在2015年就压缩近500万吨产能(当年占比12%左右),而目前成本在14500元以上的亏损产能估计有400万吨或10%比例,能耗相对偏高的电解槽型保有量也不少。严格环保政策进一步抬高成本迫使亏损产能退出,环保去产能和产量还有政策空间。

下一篇:罢工助“铜博士”走红

-

华安期货:当前沪铝价格仍处于震荡区间

当前沪铝价格仍处于震荡区间。综合来看沪铝基本面目前仍偏“中性”,因此仍维持震荡的观点判断,预期区间在18000-19000元/吨。

-

弘业期货:沪铝走势较弱

2023年供需情况偏弱,上方存在需求不足压力,沪铝走势较弱,可能延续18000上方区间震荡走势。上方压力19500,下方支撑17500。

-

瑞达期货:现货贴水小幅收窄 沪铝短期震荡交易为主

-

华安期货:沪铝价格较难突破震荡上区间

-

东吴期货:库存延续攀升,沪铝涨势放缓。

铝。库存延续攀升,沪铝涨势放缓。预计铝价将在基本面弱现实和预期转好中徘徊。关注今日公布的12月未锻轧铝及铝材出口数据。

-

弘业期货:沪铝成交持仓基本稳定,市场情绪偏向中性。

沪铝成交持仓基本稳定,市场情绪偏向中性。短线铝价技术形态中性,下方低库存和成本支撑较强,上方存在一定的需求不足压力,节前市场较为谨慎,沪铝中期可能延续18000附近区间震荡走势,目前位置暂不建议追多。

今日铝价

| 品名 | 均价 | 涨跌 | 日期 |

|---|---|---|---|

| 中国宏桥 | 20480 | 120 | 04-19 |

| 中铝(华东) | 20340 | - | 04-19 |

| 中铝(华南) | 20320 | - | 04-19 |

| 中铝(西南) | 20330 | - | 04-19 |

| 中铝(中原) | 20290 | - | 04-19 |

| 上海物贸 | 20350 | 110 | 04-19 |

| 广东南储 | 20310 | 100 | 04-19 |

| 长江有色 | 20340 | 120 | 04-19 |

| 上海期货 | 20415 | 75 | 04-19 |

| LME伦敦 | 2570 | 40 | 04-18 |

| 上海华通 | 20270 | 60 | 04-18 |

| 南海(灵通) | 20500 | 40 | 04-18 |

今日早评

更多- 2023/12/14

年内仍需重点关注云南二轮减产可行性和淡季不淡持续性

- 2023/12/14

铝价走向不明朗。供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/14

整体需求较为平淡,但并无向下驱动,而美元趋势向下,且目前减产预期仍在持续,叠加长期产能天花板的约束,低库存沪铝下方支撑明确

- 2023/12/14

铝旺季接近尾声,短线超跌可能有所反弹,中期走势可能区间震荡,或小幅偏弱

- 2023/12/14

情绪提振下沪铝短期或震荡反弹

- 2023/12/13

建议短线观望或区间操作为主

- 2023/12/13

供需延续小幅过剩,成本支撑逻辑仍有效,氧化铝或延续区间弱势震荡

- 2023/12/13

铝旺季接近尾声,中期走势可能继续偏弱,或震荡,不宜抄底。